- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

5. 1 - زمینه

"خرس" در "نردبان تماس خرس" نباید شما را فریب دهد تا باور کند که این یک استراتژی نزولی است. نردبان تماس خرس بداهه ای است که نسبت به تماس به عقب گسترش می یابد. این به وضوح بدان معنی است که شما این استراتژی را هنگامی که به درستی صعود به سهام/شاخص هستید ، پیاده سازی می کنید.

در نردبان تماس خرس ، هزینه خرید گزینه های تماس با فروش گزینه تماس "در پول" تأمین می شود. علاوه بر این ، نردبان تماس خرس نیز معمولاً برای "اعتبار خالص" تنظیم می شود ، جایی که جریان نقدی به طور همیشگی بهتر از جریان نقدی نسبت تماس است. با این حال ، توجه داشته باشید که هر دو این استراتژی ساختارهای بازپرداخت مشابهی را به نمایش می گذارند اما از نظر ساختار خطر کمی متفاوت هستند.

5. 2 - یادداشت های استراتژی

نردبان تماس خرس یک استراتژی گزینه 3 پا است که معمولاً برای "اعتبار خالص" تنظیم شده است ، و شامل آن است -

- فروش 1 گزینه تماس ITM

- خرید 1 گزینه تماس دستگاه خودپرداز

- خرید 1 گزینه تماس OTM

این تنظیمات کلاسیک نردبان تماس خرس است که در ترکیب 1: 1: 1 اجرا شده است. نردبان تماس خرس باید در نسبت 1: 1: 1 به معنای هر 1 گزینه تماس ITM فروخته شده ، 1 دستگاه خودپرداز و 1 گزینه تماس OTM اجرا شود. ترکیب دیگر مانند 2: 2: 2 یا 3: 3: 3 (بنابراین و غیره) امکان پذیر است.

بیایید یک مثال بزنیم - فرض کنید نقطه Nifty در 7790 است و انتظار دارید که Nifty تا پایان انقضا به 8100 ضربه بزند. این به وضوح چشم انداز صعودی در بازار است. برای اجرای نردبان تماس خرس -

- 1 گزینه تماس ITM را بفروشید

- خرید 1 گزینه تماس دستگاه خودپرداز

- خرید 1 گزینه تماس OTM

- گزینه های تماس متعلق به همان انقضا هستند

- متعلق به همان زمینه است

- نسبت حفظ می شود

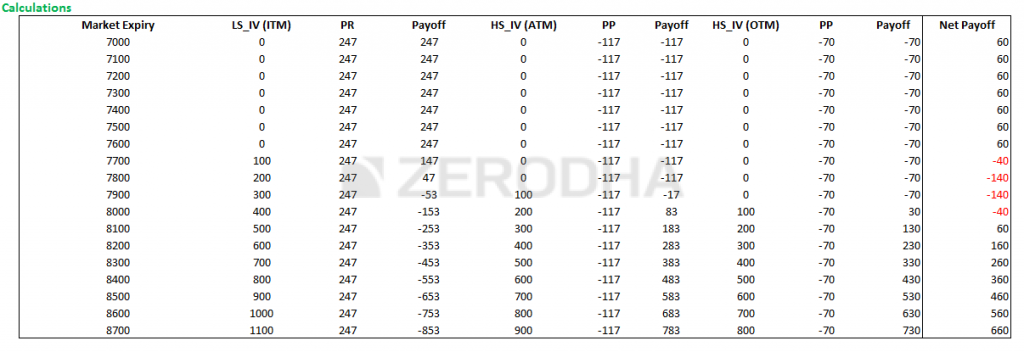

مجموعه تجارت به این شکل است -

- 7600 میلادی ، یک مقدار کوتاه ، حق بیمه دریافت شده برای این کار 247 روپیه است/--

- 7800 میلادی ، یک مقدار زیادی ، حق بیمه پرداخت شده برای این گزینه 117 روپیه است/--

- 7900 میلادی ، یک مقدار طولانی ، حق بیمه پرداخت شده برای این گزینه 70 روپیه است/--

- اعتبار خالص 247-117-70 = 60 خواهد بود

با این معاملات ، نردبان تماس خرس اجرا می شود. بگذارید بررسی کنیم که چه اتفاقی می افتد در کل پول نقد استراتژی ها در سطوح مختلف انقضا.

توجه داشته باشید که ما باید بازپرداخت استراتژی را در سطوح مختلف انقضا ارزیابی کنیم زیرا بازپرداخت استراتژی کاملاً متنوع است.

سناریو 1 - بازار در 7600 منقضی می شود (پایین تر از قیمت اعتصاب پایین)

ما می دانیم که مقدار ذاتی یک گزینه تماس (پس از انقضا) است -

حداکثر [نقطه - اعتصاب ، 0]

7600 ارزش ذاتی دارد

حداکثر [7600 - 7600 ، 0]

از آنجا که ما این گزینه را فروخته ایم ، ما باید حق بیمه دریافت شده را یعنی Rs. 247/- حفظ کنیم-

به همین ترتیب ارزش ذاتی 7800 CE و 7900 CE نیز صفر خواهد بود. از این رو ما حق بیمه پرداختی یعنی 117 روپیه و 70 روپیه را از دست می دهیم.

جریان نقدی خالص حق بیمه دریافتی حق بیمه پرداختی خواهد بود

= 60

سناریوی 2 - بازار در 7660 منقضی می شود (اعتصاب کمتر + حق بیمه خالص دریافت شده)

7600 CE ارزش ذاتی دارد -

حداکثر [نقطه - اعتصاب ، 0]

7600 ارزش ذاتی دارد

حداکثر [7660 - 7600، 0]

از آنجایی که 7600 CE کوتاه است، 60 را از 247 از دست خواهیم داد و تعادل را حفظ خواهیم کرد.

7800 و 7900 CE بی ارزش منقضی می شوند، بنابراین ما حق بیمه پرداختی یعنی 117 و 70 را از دست می دهیم.

کل سود استراتژی خواهد بود -

از این رو در 7660، این استراتژی نه پول در می آورد و نه ضرر می کند. از این رو این یک نقطه سر به سر (پایین تر) در نظر گرفته می شود.

سناریوی 3 - بازار در 7700 منقضی می شود (بین نقطه سر به سر و اعتصاب وسط یعنی 7660 و 7800)

ارزش ذاتی 7600 CE خواهد بود -

حداکثر [نقطه - اعتصاب ، 0]

از آنجا که، ما این گزینه را به قیمت 247 فروخته ایم، سود خالص از گزینه خواهد بود

از طرف دیگر ما 7800 CE و 7900 CE خریداری کرده ایم که هر دو بی ارزش می شوند، بنابراین حق بیمه پرداخت شده برای این گزینه ها یعنی به ترتیب 117 و 70 را از دست می دهیم.

سود خالص از استراتژی این خواهد بود -

= - 40

سناریوی 4 - بازار در 7800 منقضی می شود (در قیمت اعتصاب متوسط)

به اینجا توجه کنید، زیرا این همان جایی است که فاجعه رخ می دهد!

7600 CE ارزش ذاتی 200 خواهد داشت، با توجه به اینکه ما این گزینه را برای حق بیمه 247 روپیه نوشته ایم، ارزش ذاتی را که 200 روپیه است از دست خواهیم داد.

بنابراین در 7600 CE، ما 200 را از دست می دهیم و حفظ می کنیم -

هر دو 7800 CE و 7900 CE بی ارزش می شوند، بنابراین حق بیمه ای که ما پرداخت کردیم هدر می رود، یعنی به ترتیب 117 و 70. بنابراین کل سود ما این خواهد بود -

= -140

سناریوی 5 - بازار در 7900 منقضی می شود (با قیمت اعتصاب بالاتر)

بازم توجه کن دوباره فاجعه رخ میده ☺

7600 CE دارای ارزش ذاتی 300 خواهد بود، با توجه به اینکه ما این گزینه را برای مبلغ 247 روپیه نوشته ایم، تمام ارزش برتر و بیشتر را از دست خواهیم داد.

از این رو در سال 7600 میلادی، ما از دست می دهیم -

هر دو 7800 CE دارای ارزش ذاتی 100 خواهند بود، با توجه به اینکه ما حق بیمه 117 روپیه را پرداخت کرده ایم، سود این گزینه خواهد بود -

در نهایت 7900 CE بی ارزش می شود، بنابراین حق بیمه پرداختی یعنی 70 هدر می رود. نتیجه نهایی استراتژی این خواهد بود -

= -140

توجه داشته باشید، ضرر در هر دو 7800 و 7900 یکسان است.

سناریوی 6 - بازار در 8040 منقضی می شود (مجموع اعتصاب طولانی منهای اعتصاب کوتاه منهای حق بیمه خالص)

مشابه با نسبت تماس به عقب ، نردبان تماس خرس دارای دو نقطه Breakeven یعنی Breakeven فوقانی و تحتانی است. ما قبلاً Breakeven پایین را ارزیابی کردیم (سناریو 2) ، و این نقطه فوقانی Breakeven است. Breakeven فوقانی تخمین زده می شود -

(7900 + 7800) - 7600 - 60

= 15700 - 7600 - 60

توجه داشته باشید ، هر دو 7900 و 7800 اعتصاب هستند که ما در آن طولانی هستیم و 7600 اعتصاب است که ما در آن کوتاه هستیم. 60 اعتبار خالص است.

بنابراین در 8040 ، تمام گزینه های تماس دارای ارزش ذاتی هستند -

7600 CE دارای ارزش ذاتی 804 0-7600 = 440 است ، زیرا ما در این مورد در 247 کوتاه هستیم ، ما ایستاده ایم تا 24 7-440 = -193 را از دست بدهیم.

7800 CE دارای ارزش ذاتی 8040 - 7800 = 240 است ، زیرا ما در این مورد در 117 طولانی هستیم ، ما 240 - 117 = +123 را می سازیم

7900 CE ارزش ذاتی 8040 - 7900 = 140 را دارد ، زیرا ما در این 70 در این مورد طولانی هستیم ، 140 - 70 = +70 می سازیم

از این رو کل بازپرداخت از نردبان تماس خرس خواهد بود -

= 0

از این رو در 8040 ، این استراتژی نه پول می بخشد و نه از دست می دهد. از این رو این یک نقطه (فوقانی) Breakeven در نظر گرفته می شود.

توجه داشته باشید ، در 7800 و 7900 این استراتژی باعث از بین رفتن شد و در 8040 این استراتژی یکنواخت شد. این باید به شما این حس را بدهد که فراتر از 8040 ، این استراتژی درآمد کسب می کند. بیایید فقط این را با سناریوی دیگری تأیید کنیم.

سناریو 7 - بازار در 8300 منقضی می شود

در 8300 تمام گزینه های تماس دارای ارزش ذاتی هستند.

7600 CE دارای ارزش ذاتی 830 0-7600 = 700 است ، زیرا ما در این مورد در 247 کوتاه هستیم ، ما ایستاده ایم تا 24 7-700 = -453 را از دست بدهیم.

7800 CE ارزش ذاتی 8300 - 7800 = 500 را دارد ، زیرا ما در این مورد در 117 طولانی هستیم ، 500 - 117 = +383 را می سازیم

7900 CE ارزش ذاتی 8300 - 7900 = 400 را دارد ، زیرا ما در این مورد در 70 نفر طولانی هستیم ، 400 - 70 = +330 را می سازیم

از این رو کل بازپرداخت از نردبان تماس خرس خواهد بود -

= 260

همانطور که تصور می کنید ، هرچه حرکت بازار بالاتر باشد ، پتانسیل سود بالاتر است. در اینجا یک جدول وجود دارد که بازپرداخت ها را در سطوح مختلف به شما می دهد.

توجه کنید ، هنگامی که بازار به زیر شما می رود ، می ایستید تا 60 امتیاز متوسط کسب کنید ، اما وقتی بازار حرکت می کند سود را بدون استفاده می کند.

5. 3 - تعمیم استراتژی

با استفاده از سناریوهای بحث شده در بالا می توانیم تعمیم کمی ایجاد کنیم -

- گسترش = از نظر فنی این یک نردبان است و واقعاً گسترش نیست. با این حال ، پای دو گزینه 1 ST یک "گسترش" کلاسیک ایجاد می کند که در آن ما ITM را می فروشیم و ATM می خریم. از این رو ، گسترش می تواند به عنوان تفاوت بین گزینه های ITM و ITM انجام شود. در این حالت 200 (7800 - 7600) خواهد بود

- اعتبار خالص = حق بیمه دریافت شده از ITM CE - حق بیمه پرداخت شده به دستگاه خودپرداز و OTM CE

- حداکثر ضرر = گسترش (تفاوت بین گزینه های ITM و ITM) - اعتبار خالص

- حداکثر از دست دادن در = ATM و اعتصاب OTM رخ می دهد

- بازپرداخت وقتی بازار پایین می رود = اعتبار خالص

- Breakeven پایین = اعتصاب پایین + اعتبار خالص

- Breakeven فوقانی = جمع اعتصاب طولانی منهای اعتصاب کوتاه منهای خالص حق بیمه

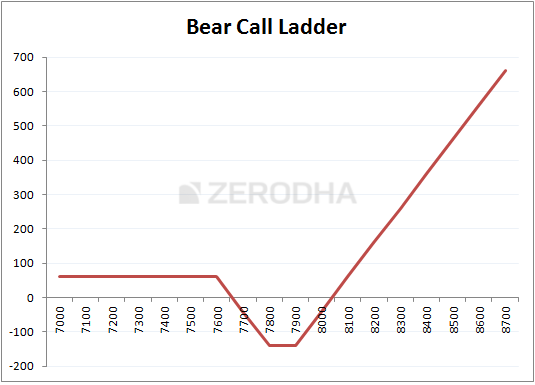

در اینجا نمودار وجود دارد که همه این نکات مهم را برجسته می کند -

توجه کنید که چگونه این استراتژی بین 7660 تا 8040 ضرر می کند ، اما اگر بازار از 8040 گذشته حرکت کند ، سود بزرگی کسب می کند. حتی اگر بازار پایین بیاید ، شما هنوز هم سود متوسطی کسب می کنید. اما اگر بازار اصلاً حرکت نکند ، شما به شدت مورد اصابت قرار می گیرید. با توجه به این ویژگی های نردبان تماس خرس ، من به شما پیشنهاد می کنم که استراتژی را فقط هنگامی که کاملاً مطمئن باشید که بازار حرکت می کند ، صرف نظر از جهت ، اجرا کنید.

از تجربه من ، معتقدم وقتی نتایج سه ماهه به پایان برسد ، این استراتژی به بهترین وجه در سهام (به جای شاخص) اجرا می شود.

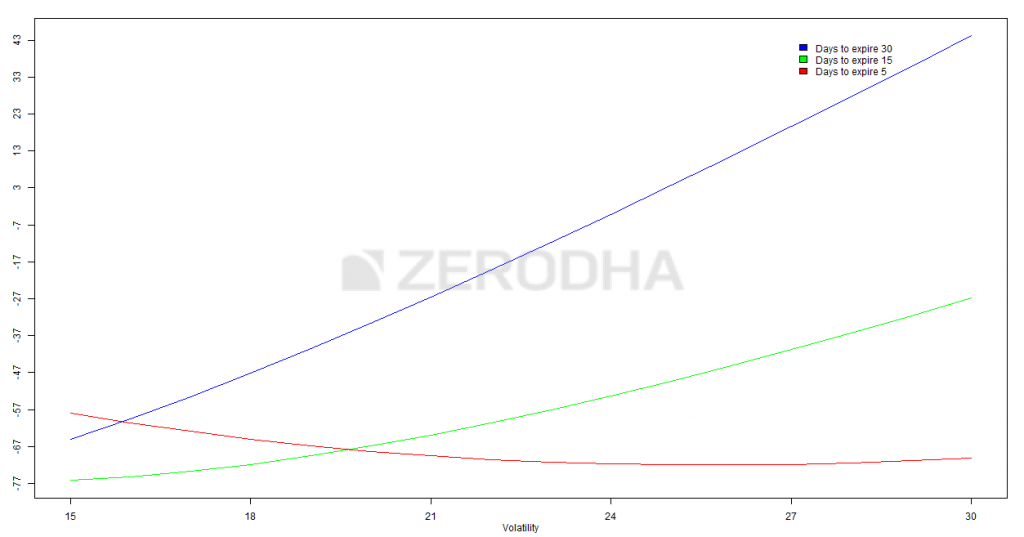

5. 4 - تأثیر یونانیان

تأثیر یونانیان بر این استراتژی بسیار شبیه به تأثیر یونانیان بر میزان فراخوانی است ، به ویژه بیت نوسانات. برای مرجع آسان شما ، من بحث در مورد نوسانات ما در فصل قبل را بازتولید می کنم.

سه خط رنگی وجود دارد که تغییر "حق بیمه خالص" را با نام بازپرداخت استراتژی در مقابل تغییر در نوسانات نشان می دهد. این خطوط به ما کمک می کنند تا تأثیر افزایش نوسانات را در استراتژی نگه داشتن زمان برای انقضاء در چشم انداز درک کنیم.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب : نویسنده : نازنین فراهانی بازدید : 63