- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

جمع آوری وجوه در طولانی مدت یک فرایند نسبتاً ساده است. پول سرمایه گذاری می شود و رشد می کند. مسلماً ، فراز و نشیب هایی در طول مسیر وجود خواهد داشت ، اما همانطور که هر سرمایه گذار بلند مدت می داند ، اگر طوفان ها را بنشینید ، طی یک یا دو سال ، این نمونه کارها احتمالاً بهبود یافته و در دراز مدت ، بازده برتر خواهد بودبرای ترک پول در بانک. از این گذشته ، این کل نکته سرمایه گذاری است.

این مشکل زمانی بوجود می آید که زمان استفاده از نمونه کارها برای تأمین درآمد فرا می رسد ، و برای بیشتر افراد این زمانی است که آنها از درآمد خودداری می کنند و بازنشستگی را وارد می کنند. بودجه بیشتری اضافه نمی شود ، و نمونه کارها مجبور است برای بقیه عمر شما درآمد ایجاد کند.

با افزایش بسیاری از بازنشستگی و طولانی شدن طول عمر ، این می تواند 30 یا 40 سال باشد. یک مفهوم ترسناک که فقط به این نکته اشاره می کند که چرا صرفه جویی در سنین جوانی بسیار مهم است. در حالت ایده آل ، درآمد حاصل از آن باید برای مقابله با تورم افزایش یابد. اگر هدف این است که پول را به کودکان یا سایر عزیزان واگذار کنیم ، ما از صندوق انباشته شده با دقت جمع می کنیم.

یک روش محبوب سرمایه گذاری در شرکت هایی است که سود سهام را پرداخت می کنند. همه گیر Covid برای بسیاری از افراد شوک به وجود آمد زیرا سود سهام به شدت در سطح جهان کاهش یافت. سرمایه گذاران که سهام بانکی را برای تولید درآمد قبل از بحران مالی 2008/09 خریداری کرده اند ، دارای یک داستان یکنواخت تر برای گفتن هستند.

بنابراین ، چه اتفاقی می افتد اگر ما به سادگی از نمونه کارها خود به طور منظم از نمونه کارها خود استفاده کنیم؟

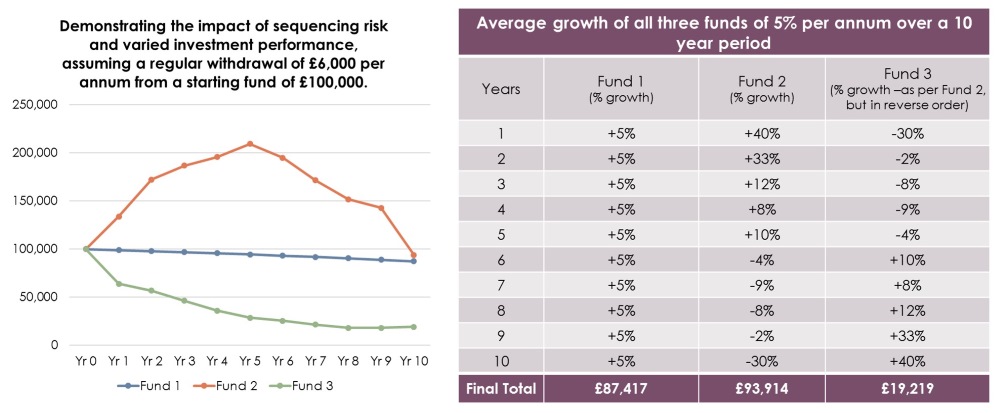

بیایید بگوییم که ما با 100000 پوند شروع می کنیم. اگر این نمونه کارها هر سال 5 ٪ رشد کند پس از کسر تمام هزینه ها و ما سالانه 6 ٪ پس از ده سال چه اتفاقی می افتد؟

احتمالاً این نمونه کارها در هر سال فقط درصد کمی کاهش می یابد و این ممکن است قابل قبول به نظر برسد. مشکل این است که بازده سرمایه گذاری قابل پیش بینی نیست و اگرچه ممکن است یک نمونه کارها به طور متوسط 5 ٪ در سال رشد کند ، اما در حقیقت ممکن است برخی از سالها رشد بالایی داشته باشد و برخی از سالها ممکن است رشد منفی داشته باشد.

تصویر زیر با برداشت 6000 پوند در سال (6 ٪ از سرمایه گذاری اصلی) در سه سناریو مختلف ، ارزش 100000 پوند را نمودار می کند.

آنچه در اینجا مهم است این است که در هر سه مورد ، پرتفوی ها دقیقاً به همان رشد 10 ساله می رسند - بنابراین بدون هیچ گونه برداشتی ، شما دقیقاً با همان ارزش نمونه کارها به پایان می رسید.

- خط آبی نشان می دهد که اگر رشد 5 ٪ در سال قابل پیش بینی باشد ، چه اتفاقی می افتد. در این حالت ، همانطور که انتظار داریم ، ارزش سرمایه به تدریج کاهش می یابد به طوری که پس از 10 سال 87،417 پوند ارزش دارد.

- خط نارنجی نشان می دهد که چه اتفاقی در یک بازار بی ثبات می افتد که بیشترین رشد در پنج سال اول رخ داده است. در این حالت ، پس از 10 سال ارزش آن 93. 914 پوند است.

- خط سبز خطر بیشترین رشد را که بعداً اتفاق می افتد نشان می دهد - در حالی که در سالهای اولیه متوسط یا حتی منفی باقی مانده است. در این سناریو ، اگر برداشت ها به 6000 پوند در سال ثابت شود ، خسارت واقعی در سالهای اولیه انجام می شود و نمونه کارها نمی توانند بهبود یابند ، بنابراین پس از 10 سال فقط 19،219 پوند ارزش خواهد داشت. این به عنوان خطر توالی شناخته می شود.

"خسارت واقعی در سالهای اولیه انجام می شود و نمونه کارها نمی توانند بهبود یابند ، بنابراین پس از 10 سال فقط 19،219 پوند ارزش خواهد داشت. این به عنوان خطر توالی شناخته می شود."

این امر برجسته می کند که چگونه می توان آن را نادیده گرفت و خطر واقعی از عقب نشینی در زمان اشتباه را آشکار می کند.

چگونه می توانید سعی کنید این خطر را برطرف کنید؟

بازنشستگی با مبلغی واقع بینانه نیست و فقط در طی سالهای عملکرد خوب پول را پس می گیرید و برای بیشتر ، فقط ترک پول در بانک بازده مورد نیاز ما را تولید نمی کند.

از نظر تاریخی ، بازده سپرده با تورم همراه نیست و منجر به کاهش ارزش از نظر واقعی می شود. پس چگونه ، ما باید به گونه ای سرمایه گذاری کنیم که بتوانیم بازده خوبی را در دراز مدت ایجاد کنیم و هنوز هم بدون وقفه یا شبهای بی خوابی درآمد منظم دریافت کنیم؟

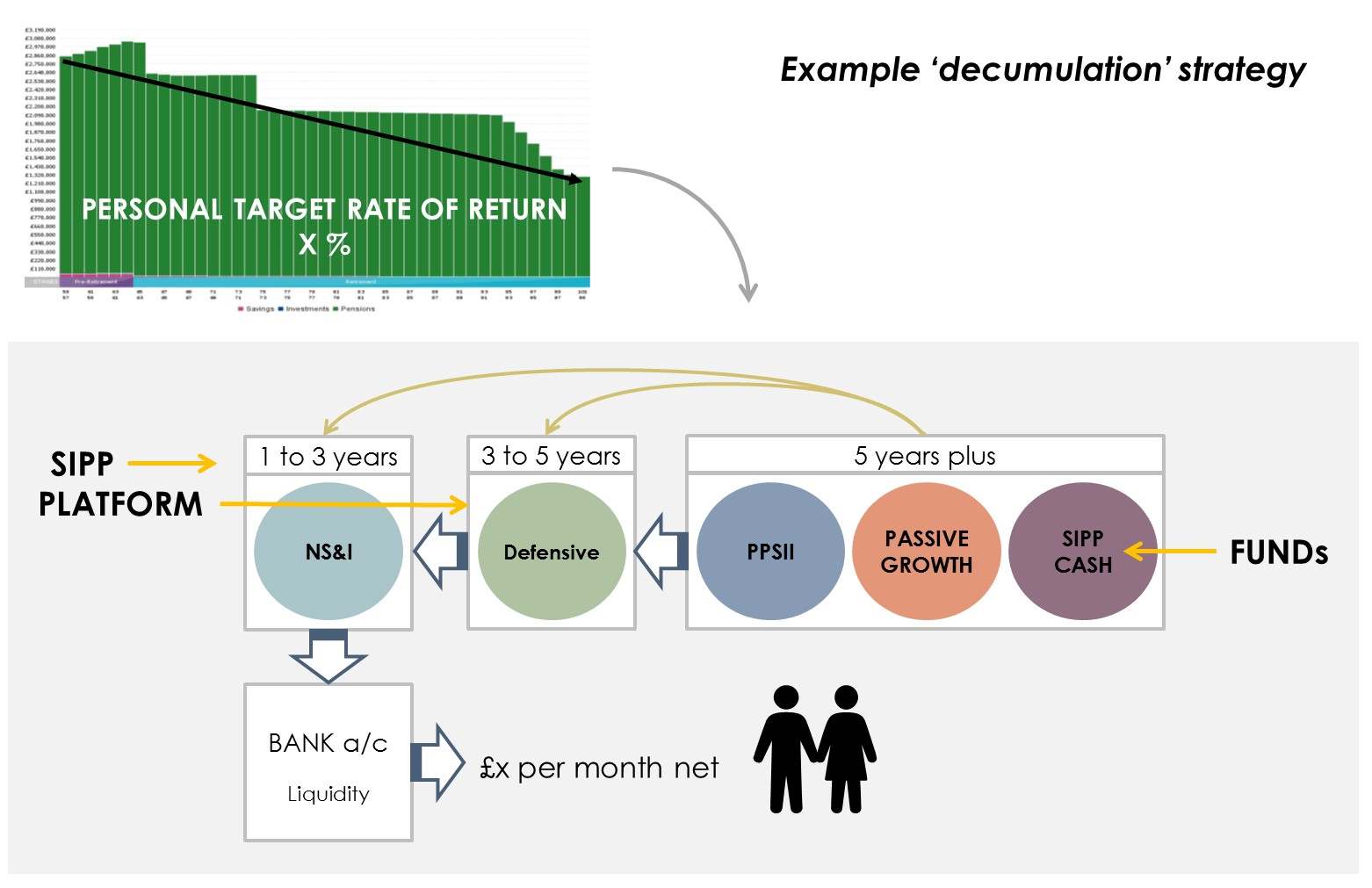

"پاسخ در ساختار نمونه کارها در لایه ها نهفته است. به جای یک نمونه کارها با یک مشخصات ریسک ، ما به سه پرتفوی و احتمالاً موارد دیگر نیاز داریم."

اولین کاری که باید انجام شود این است که آنچه را که باید هر سال خرج کنیم تعیین کنیم و سپس دو یا ترجیحاً سه سال درآمد را به صورت نقدی کنار بگذاریم. در مثال ما در بالا به معنای این است که 3 x £ 6،000 = 18،000 پوند پول نقد را کنار بگذارید.

از دیدگاه عملی ، احتمالاً ایده خوبی برای قرار دادن 18،000 پوند در حساب جاری نخواهد بود ، اما ما می توانیم ، به عنوان مثال ، یک حساب سپرده گذاری (دریافت علاقه بهتر) تنظیم کنیم که 500 پوند در هر ماه در جریان فعلی قرار می گیرد. حساب. بیایید این گلدان 1 را صدا کنیم.

مرحله دوم این است که میان مدت را در نظر بگیرید، مثلاً سال های سه تا هفت - گلدان 2. این باید در پرتفوی کم ریسک سرمایه گذاری شود. پرتفوی های با ریسک کمتر، معمولاً دارای قرار گرفتن کمتر در معرض سهام (سهام) و قرار گرفتن در معرض سود ثابت و سایر طبقات دارایی هستند که برای ارائه حمایت بیشتر از سرمایه در ازای پتانسیل رشد کمتر طراحی شده اند. در مثال ما این به معنای سرمایه گذاری 30000 پوند در ریسک کمتر است.

با این کار 52000 پوند در دسترس باقی می ماند (پات 3) و اکنون می توان آن را در یک سبد ریسک بالاتر سرمایه گذاری کرد. اینجاست که انتظار داریم بیشترین نوسانات و البته بالاترین بازده را در بلندمدت شاهد باشیم. زیبایی این سازه این است که در صورت نیاز به دیگ 3 به مدت 8 سال نیازی نیست که به ما زمان کافی برای ریکاوری از بدترین تصادف قابل تصور را بدهد.

اگرچه ممکن است به نظر برسد که پات 3 ریسک بالاتری نسبت به سرمایه گذاری های معمول شما دارد، اما در واقع به این معنی است که استراتژی کلی سرمایه گذاری شما بسیار متعادل تر است، همانطور که در مثال ما تقریباً نیمی از سبد سرمایه گذاری است. توسط پول نقد و پرتفوی با ریسک کمتر جذب شده است.

راز این است که به طور منظم مرور کنید

ساختار نیاز به بررسی سالانه دارد. پس از سال اول، ظرف نقدی ما (گلدان 1) 6000 پوند کاهش یافته است، بنابراین باید آن را با 6000 پوند دیگر پر کنیم تا بتوانیم بافر مهم سه سال پول نقد را در هر لحظه حفظ کنیم.

اگر در این سال اول، بازارها خوب عمل کرده باشند، می توانیم از پات 3 سود ببریم تا پول نقد اضافه کنیم. اگر بازده ضعیف بوده است، پس می توانیم پول نقد را از پات 2 پر کنیم (یا اصلاً اگر سال بدی بوده است که حتی یک پرتفوی با ریسک پایین نیز عملکرد ضعیفی داشته است). در برخی سال ها ممکن است لازم باشد که از پات 3 "سود" گرفته شود تا پول نقد و پات 2 تکمیل شود تا ساختار کلی نمایه ریسک صحیح را حفظ کند.

به این ترتیب، «درآمد» می تواند به طور دائم بدون ترس یا احساس گناه جمع آوری شود و در عین حال، با اجبار به حذف ریسک کل پرتفوی، بازده بلندمدت را قربانی نمی کنیم. به هر حال، بازنشستگی به معنای لذت بردن از پولی است که به خوبی به دست آورده اید، نه استرس در مورد نوسانات بازارهای سهام.

به هر حال، بازنشستگی به معنای لذت بردن از پولی است که به خوبی به دست آورده اید، نه استرس در مورد نوسانات بازارهای سهام.

در اینجا نمونه ای از چگونگی عملکرد آن در شرایطی که باید درآمد منظم از یک بازنشستگی شخصی خود سرمایه گذاری شده (SIPP) ایجاد شود ، آورده شده است. مثال به عنوان یک استراتژی decumulation شناخته می شود ، به سادگی وقتی می خواهید برای بازنشستگی خود درآمد کسب کنید. در یک بررسی شخصی ، نمودار نشان می دهد که شما می خواهید نرخ هدف مورد نیاز برای دستیابی به سبک زندگی و ثروت خود را داشته باشید ، در حالی که گلدان ها یک سناریوی معمولی را به شما نشان می دهند.

اگر به دنبال مشاوره در مورد بهترین راه برای ایجاد درآمد در ثروت خود هستید ، چرا در تماس نیستید و با یکی از برنامه ریزان مالی مستقل ما صحبت نمی کنید. ما خوشحالیم که کمک می کنیم

ما در حال حاضر همه کسانی را که 100000 پوند یا بیشتر در پس انداز ، سرمایه گذاری یا بازنشستگی سرمایه گذاری می کنند ، سرمایه گذاری رایگان جریان نقدی و بازنشستگی "بررسی بدون هیچ چیز" را به ارزش 500 پوند ارائه می دهیم. این بررسی می تواند به شما کمک کند تا بررسی کنید که آینده مالی شما چگونه به نظر می رسد و چه تغییراتی کوچک را می توانید ایجاد کنید تا تفاوت بزرگی در نتیجه خود ایجاد کنید. آیا به اندازه کافی برای بازنشستگی خود دارید؟در اینجا اطلاعات بیشتری کسب کنید.

عملکرد گذشته هیچ تضمینی برای بازده آینده ندارد. ارزش سرمایه گذاری و درآمد حاصل از آنها می تواند کاهش یابد و همچنین افزایش یابد ، ممکن است شما آنچه را که در ابتدا سرمایه گذاری کرده اید ، برنگردید.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 65