- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

با استفاده از گزارش اخیر کمیته سیستم مالی جهانی ، ما علائم افزایش شکنندگی و واگرایی از شرایط نقدینگی را در بازارهای مختلف درآمد ثابت شناسایی می کنیم. ساخت بازار در مایع ترین اوراق بهادار متمرکز است و در موارد کمتری نیز بدتر می شود. این تغییر منعکس کننده چرخه ای (به عنوان مثال تغییرات در اشتها ریسک) و همچنین نیروهای ساختاری (به عنوان مثال مدیریت ریسک یا تنظیم محکم تر) است که بر عرضه و تقاضا برای خدمات ساخت بازار تأثیر می گذارد. اگرچه ارزیابی قطعی پیامدهای بازار دشوار است ، ما چندین ابتکار عمل ممکن را بیان می کنیم که می تواند به نقدینگی بازار کمک کند. 1

طبقه بندی ژل: G14 ، G21 ، G23.

دوره های اخیر نوسانات به ما یادآوری می کند که نقدینگی می تواند به سرعت در بازارهای مالی تبخیر شود. فروش بازار اوراق بهادار در سال 2013 ("Taper Tantrum") تأکید کرد که سویه های نقدینگی می توانند به سرعت در بخش های بازار گسترش یابند (BIS (2013)). در بدهی Sovereign و تا حدی بیشتر ، بازارهای اوراق قرضه شرکت ها ، نقدینگی در بخش عمده ای از این که آیا فروشندگان تخصصی ("سازندگان بازار") با قدم زدن به عنوان خریداران (یا فروشندگان) به عدم تعادل موقت در عرضه و تقاضا پاسخ می دهند ، نشان می دهد. به دنبال سایر شرکت کنندگان در بازار. تجزیه و تحلیل آنچه باعث رفتار این ارائه دهندگان نقدینگی می شود ، پیش شرط لازم برای درک چگونگی قرار گرفتن در بازارهای مناسب برای جابجایی تغییرات احتمالی آینده در عرضه و تقاضا ، به ویژه در زمان عدم اطمینان در بازار است.

در پی بحران مالی جهانی اخیر ، چندین پیشرفت نشان می دهد که سازندگان بازار مدلهای تجاری خود را تغییر می دهند. این تغییرات ، محرک های آنها و تأثیر احتمالی که هر دو ممکن است در بازارهای درآمد ثابت داشته باشند ، با توجه به ارتباط این بازارها به سیاست های پولی و ثبات مالی ، مورد توجه ویژه سیاستگذاران قرار می گیرند.

این مقاله به کار اخیر کمیته سیستم مالی جهانی (CGFS) برای بررسی روند ساخت بازار و منظور از سیستم مالی (CGFS (2014)) می پردازد. 2 ما از یک چارچوب مفهومی ساده برای ارزیابی چگونگی تغییر عرضه و تقاضا برای نقدینگی در بازارهای درآمد ثابت ، به ویژه در بازارهای اوراق قرضه حاکمیت و شرکت استفاده می کنیم.

ما نشانه هایی را می بینیم که نقدینگی بازار به طور فزاینده ای در مایع ترین اوراق بهادار متمرکز است ، در حالی که شرایط در موارد کمتر مایع رو به زوال است ("تقسیم نقدینگی"). این روند را می توان در عرضه و تقاضا برای خدمات ساخت بازار مشاهده کرد ، و منعکس کننده شرایط چرخه ای پس از بحران (مانند کاهش اشتها ریسک بانکی و صدور اوراق قرضه قوی) و تغییرات ساختاری در خود بازارها (مانند خطر محکم تر است. محدودیت های مدیریت یا نظارتی). با این حال ، در این مرحله دشوار است که بگوییم این تحولات برای بازارهای درآمد ثابت در دراز مدت چیست. با این وجود ، ما در نظر داریم که چه نوع سیاست ها و ابتکارات بازار ممکن است به حمایت از نقدینگی بازار در آینده کمک کند.

باقیمانده این مقاله به شرح زیر سازماندهی شده است. بخش اول به پیوند بین بازار سازی و نقدینگی بازار می پردازد و روندهای اخیر و رانندگان آنها را مشخص می کند. بخش دوم پیامدهای مربوط به بازارها و سیاست ها را مورد بحث قرار می دهد و به دنبال آن نتیجه گیری کوتاهی می شود.

ایجاد بازار و نقدینگی بازار

بازارها وقتی سرمایه گذاران قادر به خرید یا فروش دارایی با تأخیر اندک ، با هزینه کم و با قیمتی نزدیک به قیمت فعلی بازار هستند (به عنوان مثال CGFS (1999) مراجعه کنید). نقدینگی بازار به عوامل مختلفی از جمله ساختار بازار و ماهیت دارایی مورد معامله بستگی دارد. یکی دیگر از تمایزهای مهم (به بخش بعدی مراجعه کنید) بین زمان های عادی (نقدینگی "آب و هوای عادلانه") و محیط های استرس تر ، هنگامی که عملکرد بازارها با عدم تعادل سفارش بزرگ به چالش کشیده می شود (Borio (2009)).

یکی از ویژگی های بازارهای اوراق قرضه که نقدینگی آنها را محدود می کند این است که صادرکنندگان فردی ممکن است تعداد زیادی از اوراق بهادار مختلف را برجسته کنند. این باعث می شود اوراق قرضه یک کلاس دارایی نسبتاً ناهمگن باشد که در آن بسیاری از اوراق بهادار به شدت معامله می شوند. 3 در عین حال ، سرمایه گذاران نهادی اغلب دارایی را برای بلوغ نگه می دارند و وقتی تجارت می کنند ، این کار را به مقدار زیادی انجام می دهند. بنابراین ، تجارت در هر مسئله فردی اغلب نادر و لاغر است. این امر احتمال تطبیق خریداران و فروشندگان هر اوراق داده شده را در هر زمان معین کاهش می دهد. به همین دلیل ، بازارهای اوراق قرضه ، به ویژه در مورد مسائل مربوط به شرکتها ، تمایل دارند که به سازندگان بازار ، به طور معمول بانک ها یا شرکت های اوراق بهادار اعتماد کنند.

جوهر ساخت بازار پر کردن سفارشات مشتری از یکی از دو روش است. در وهله اول ، یک بازار ساز با یک خریدار و یک فروشنده دارایی مطابقت دارد ، روشی که به عنوان تجارت آژانس شناخته می شود. اگر هیچ تطبیقی به راحتی پیدا نشود ، سازنده بازار خود به عنوان خریدار یا فروشنده قدم می گذارد. به عبارت دیگر ، این موسسه تجارت مشتری خود را با استفاده از ترازنامه خود ، عملی که به عنوان تجارت اصلی شناخته می شود ، انجام می دهد. با انجام این کار ، سازندگان بازار "خدمات فوری" را به مشتریان و سایر شرکت کنندگان در بازار ارائه می دهند. آمادگی آنها برای اجرای بلافاصله از تجارت ، نقدینگی بازار را پشتیبانی می کند و کشف قیمت را تسهیل می کند. تمایل سازنده بازار برای جذب عدم تعادل موقت در عرضه و تقاضا برای صاف کردن عملکرد بازار بسیار مهم است.

اقتصاد ساخت بازار

سازندگان بازار تعدادی از مدل های مختلف تجاری را دنبال می کنند ، اما به طور گسترده برخی از ویژگی های مشترک را به اشتراک می گذارند (CGFS (2014)). اینها شامل یک مشتری به اندازه کافی بزرگ برای به دست آوردن دید خوب از جریان سفارشات است. ظرفیت گرفتن موقعیت های اصلی بزرگ ؛دسترسی مداوم به بازارهای متعدد ، از جمله بودجه و بازارهای پرچین. توانایی مدیریت ریسک ، به ویژه خطر نگه داشتن دارایی در موجودی. و تخصص بازار در ارائه نقل قول های رقابتی برای طیف وسیعی از اوراق بهادار.

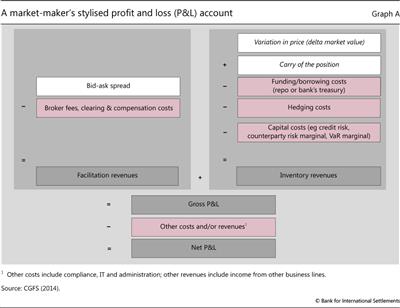

یک حساب سود و زیان تلطیف شده (P& L) (نمودار A) این ویژگی ها را در دو دسته درآمد گسترده ترسیم می کند. یکی درآمدهای تسهیل نامیده می شود. اینها نشان دهنده پیشنهاد و گسترش است - یعنی تفاوت بین قیمت سازنده بازار برای خرید و فروش دارایی ، خالص هزینه تجارت. دوم درآمدهای موجودی نامیده می شود. اینها نشان دهنده تغییرات در ارزش دارایی است که در موجودی موجودی ، به علاوه بهره جمع شده ، و بودجه و هزینه های محافظت شده است. الزامات نظارتی از طریق تأثیر آنها بر سرمایه ، بودجه و هزینه های محافظت و همچنین هزینه های مستقیم انطباق ، بر سود تأثیر می گذارد. از این رو نتیجه می گیرد که سازندگان بازار پیشنهاد خود را تعیین می کنند و بر اساس انتظارات خود از هزینه و خطر نگه داشتن دارایی در موجودی ، قیمت ها را می پرسند. اگر سازندگان بازار معتقدند که می توانند معاملات را به سرعت و ارزان انجام دهند ، یا اگر بودجه و هزینه های محافظت کم باشد ، گسترش می یابد. بنابراین ، نقدینگی یک بازار به عمق و کارآیی بازارهای مرتبط ، مانند مواردی که برای بودجه و محافظت از آن بستگی دارد بستگی دارد.

تفاوت بین سطح موجودی واقعی و مورد نظر برای سازندگان بازار ، که همگی دارای چارچوب مدیریت ریسک هستند که محدودیت های دارایی های مختلف را تعیین می کند ، مهم است. هنگامی که موسسات به آن محدودیت ها نزدیک می شوند ، آنها تمایل دارند قیمت های نقل شده خود را تنظیم کنند تا موجودی خود را تنظیم کنند. در نتیجه ، اگر یک موسسه در تلاش باشد خطر را کاهش دهد ، ممکن است فعالیت ساخت بازار خود را کاهش دهد. اگر بسیاری از سازندگان بازار همزمان خطر را کاهش می دهند ، بازارها نقدینگی را از دست می دهند. علاوه بر این ، هنگامی که نوسانات بازار افزایش می یابد ، مدل های استاندارد ارزیابی ریسک نشان می دهد که موجودی یک بازار ساز خطرناک تر شده است. این ممکن است باعث کننده سازنده بازار شود تا منابع خود را بیشتر کند. به نوبه خود ، گسترش پیشنهادات ممکن است گسترده شود ، که در نهایت می تواند نوسانات اضافی را برانگیخته و نقدینگی را بیشتر کند.

ریسک پذیری بخشی جدایی ناپذیر از ساخت بازار است ، به ویژه در بازارهای کمتر نقدینگی مانند اوراق بهادار شرکت. سازندگان بازار باید با ایجاد موقعیت های موجودی حاضر به ریسک پذیری باشند (برای بحث در مورد اقتصاد بازار سازی ، به کادر 1 مراجعه کنید). 4 مانند سایر انواع واسطه گری مالی ، تمایل به ایجاد موقعیت ها به ارزیابی ریسک و بازده بستگی دارد. هرچه موقعیتی خطرناک تر باشد ، بازدهی که یک سازنده بازار از آن خواسته است ، بیشتر می شود. تحمل ریسک نیز یک عامل است و به نوبه خود تحت تأثیر قدرت ترازنامه سازنده بازار و شرایط بودجه قرار خواهد گرفت. با توجه به تجربه اخیر بحران ، بسیاری از این عوامل در حال تحول هستند.

سنجش تحولات اخیر بازار

نقدینگی بازار و اوراق بهادار چگونه پس از بحران تغییر کرده است؟متأسفانه ، هیچ اندازه گیری واحدی از نقدینگی بازار یا فعالیت بازار سازی برای ارائه پاسخ واضح وجود ندارد (فلمینگ (2003)). علاوه بر این ، داده هایی که می توانند روند نقدینگی را در بازارها و ابزارهای بدهی ارزیابی کنند نیز به سختی قابل دستیابی هستند. با این وجود ، داده های موجود و منابع نرم تر اطلاعات ، مانند هوش بازار ، اجازه می دهد تا برخی از استنتاج ها ترسیم شوند. به طور کلی ، اینها نشان می دهد که نقدینگی بازار به طور فزاینده ای در مایع ترین اوراق بهادار و بخش های بازار متمرکز است ، در حالی که شرایط در موارد کمتر مایع رو به زوال است.

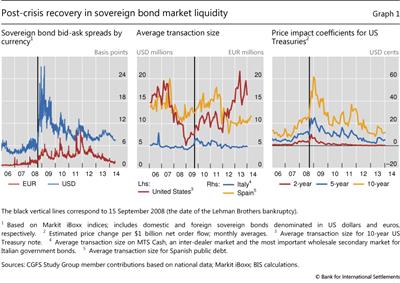

نقدینگی بازار اوراق بهادار حاکمیت پس از بحران مالی به شدت بهبود یافت ، همانطور که توسط چندین معیار پیشنهاد شده است (نمودار 1). پانل سمت چپ شکاف بین خرید و فروش بازار و فروش اوراق قرضه حاکمیتی را به ترتیب به دلار آمریکا و یورو مشخص می کند. این گسترش پیشنهادات به طور گسترده ای به سطوح قابل مقایسه با مواردی که قبل از بحران مالی جهانی حاکم بودند ، بازگردانده شده است ، نشان می دهد که نقدینگی تا حد زیادی در بازارهای اصلی اوراق قرضه بهبود یافته است. این موارد با سایر اقدامات نقدینگی ، مانند حجم معاملات و اندازه متوسط معاملات (نمودار 1 ، پنل مرکز). مصاحبه با شرکت کنندگان در بازار این روند را تأیید می کند. 5

یکی دیگر از معیارهای نقدینگی که به طور گسترده دنبال می شود ، ضریب تأثیر قیمت است. این متریک به این معنا می پردازد که وقتی سرمایه گذاران یک معامله را آغاز می کنند ، چقدر قیمت اوراق بهادار افزایش یا کاهش می یابد (فلمینگ (2003)). برای اوراق بهادار خزانه داری ایالات متحده ، هنگامی که بازارها در اواخر سال 2008 تحت فشار قرار گرفتند ، تأثیر قیمت تخمین زده می شود و تأکید می کند که اجرای معاملات حتی در یکی از بازارهای نقدینگی اوراق قرضه (نمودار 1 ، پانل سمت راست) چقدر پرهزینه بود. از آن زمان ، ضریب تأثیر قیمت تخمین زده شده در بازار خزانه داری ایالات متحده کم و بیش به سطح قبل از بحران بازگردانده شده است ، با وجود برخی از سنبله های کوتاه هنگام بازارها بی ثبات است.

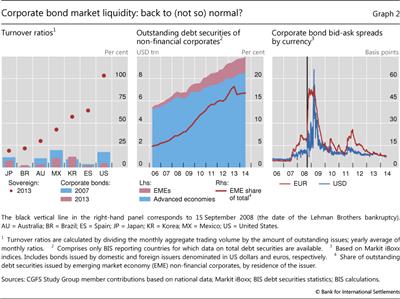

داده های دیگر بازارهای بدهی ، مانند اوراق بهادار شرکت ، به طور معمول دستیابی به آن دشوارتر است. با این حال ، نسبت گردش مالی ، که حجم معاملات تقسیم شده توسط مبالغ برجسته را اندازه گیری می کند ، تفاوت های گسترده ای را در بین کشورها در بازارهای حاکمیت و اوراق بهادار شرکت (نمودار 2 ، پانل سمت چپ) اندازه گیری می کند. مطمئناً ، اوراق قرضه شرکت ها به طور کلی بسیار کمتر از اوراق قرضه حاکمیت هستند. اما به نظر می رسد با شروع از این سطوح پایین نقدینگی بازار ، اوراق قرضه شرکت ها شاهد کاهش نقدینگی در بسیاری از حوزه های قضایی - حداقل با توجه به این معیار خاص است.

با این حال ، اگر اوراق قرضه شرکت در واقع نقدینگی کمتری داشته باشد ، به این دلیل نیست که حجم معاملات کمتر است. در عوض ، حجم معاملات با افزایش صدور بدهی همگام نشده است ، و این نشان دهنده شرایط خاص بودجه مطلوب در بسیاری از اقتصادهای پیشرفته و نوظهور بازار (نمودار 2 ، پنل مرکز) است. در همین حال ، گسترش مناقصه در بازارهای بزرگ اوراق بهادار شرکت ها در سالهای اخیر به شدت کاهش یافته است ، اما تا حدودی گسترده تر از سطوح مشاهده شده بلافاصله قبل از بحران مالی جهانی (نمودار 2 ، پانل سمت راست) باقی مانده است. در حالی که این مشاهدات حاکی از آن است که شرایط نقدینگی ممکن است نسبت به مواردی که در سال 2005-06 وخیم شده است ، بدتر شده باشد ، بیشتر ناظران موافق هستند که به دلیل جستجوی شرکت کنندگان در بازار برای بازده در بحران ، گسترش پیشنهادات در آن زمان باریک باریک بوده است (BIS (2005)) - محیطی که دارای برخی شباهت ها با شرایط فعلی است (BIS (2014)).

با حمایت از تصویر مختلط ارائه شده در بالا ، هوش بازار تأیید می کند که تمایز در شرایط نقدینگی در بخش های بازار و در حال رشد است - با اشاره به افزایش اختلاف بازار. در مصاحبه ها ، بسیاری از شرکت کنندگان در بازار می گویند که تجارت مقادیر زیادی اوراق بهادار شرکت دشوارتر شده است. به عنوان مثال ، آنها خاطرنشان می كنند كه اندازه معاملات بزرگ اوراق بهادار شرکتی با درجه سرمایه گذاری ایالات متحده (به اصطلاح "معاملات بلوك") در سالهای اخیر به طور مداوم كاهش یافته است. علاوه بر این ، در اکثر بازارهای اوراق بهادار شرکت ، به نظر می رسد که تجارت فقط در چند مورد مایع بسیار متمرکز است و به نظر می رسد غلظت در برخی از بخش های بازار در حال افزایش است. برای یک ، سهم اوراق بهادار که حجم معاملات 12 ماهه آنها حداقل نیمی از تعداد اوراق بهادار برجسته از 20 ٪ به کمتر از 5 ٪ در بازار اوراق بهادار شرکت های ایالات متحده از سال 2007 کاهش یافته است (CGFS (2014)).

افزایش تقسیم بندی نشان دهنده تغییر در رفتار سازندگان بازار و مشتریان آنها است-یعنی در عرضه و تقاضا برای خدمات ساخت بازار. از طرف عرضه ، یک روند آشکار این است که سازندگان بازار روی فعالیتهایی تمرکز می کنند که نیاز به سرمایه کمتری دارند و تمایل کمتری برای ریسک پذیری دارند. در راستای این روند ، در بسیاری از حوزه های قضایی بانک ها می گویند که آنها سرمایه کمتری را به فعالیت های ساخت بازار اختصاص می دهند و موجودی های خود را به ویژه با کاهش دارایی های کمتر نقدینگی کاهش می دهند.

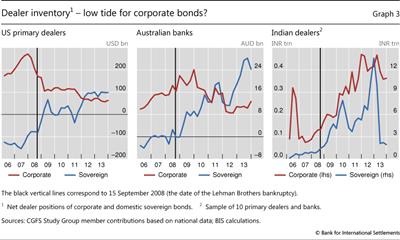

با این حال ، روندها در کشورها متفاوت است. در ایالات متحده ، سهام خالص اوراق بهادار بدهی شرکتهای فروشندگان اوراق بهادار ، از جمله تثبیت های پشتیبانی شده توسط دارایی هایی مانند بدهی کارت اعتباری ، از سال 2008 به شدت کاهش یافته است. در مقابل ، مواضع خالص خزانه داری ایالات متحده در طی بحران مالی افزایش یافته و اکنون خالص هستند ،از آنجا که نمایندگی ها دارای موقعیت های کوتاه (یعنی موقعیت هایی هستند که وقتی قیمت یک دارایی سقوط می کند) و دارایی های اوراق بهادار انباشته شده (نمودار 3 ، پانل سمت چپ) را افزایش می دهد. استرالیا روند مشابهی را نشان می دهد. بانکهای استرالیا ، که کمتر در معرض بحران مالی جهانی قرار داشتند ، از سال 2008 موجودی اوراق قرضه دولت داخلی خود را افزایش داده و از سال 2010 اوراق قرضه شرکت ها را قطع می کنند (نمودار 3 ، پنل مرکز). در مقابل ، فروشندگان در کشورهایی مانند هند ، قبل از فروش از دارایی های حاکمیت خود در طول تانتر TAPER (نمودار 3 ، پانل سمت راست) ، هر دو نوع موجودی را تا اواسط سال 2013 می ساختند.

روند دیگر تمرکز بیشتر در بازارهای اصلی و مشتری است. بنا بر گزارش ها ، تعدادی از سازندگان بازار انتخابی تر شده اند و عمدتاً به مشتریان اصلی سرویس می دهند که درآمد خود را در سایر خطوط تجاری ایجاد می کنند. برخی دیگر دامنه خود را به طیف وسیعی از بازارها محدود می کنند. در بسیاری از حوزه های قضایی ، ساخت بازار از یک مدل اصلی تجارت به سمت یک مدل کارگزاری مشتری محور تغییر یافته است. در نتیجه ، بسیاری از سازندگان بازار تمایلی به جذب موقعیت های بزرگ ندارند و در نتیجه به زمان بیشتری برای اجرای معاملات بزرگ نیاز دارند.

به عنوان مثال ، در استرالیا ، چندین بانک خارجی در سالهای اخیر بازاریابی خود را در بازارهای اوراق قرضه و مشتقات شرکت متوقف کرده و موجودی های خود را کاهش داده اند. 7 در بازارهای اصلی ، مانند اوراق قرضه حاکمیتی داخلی ، فروشندگان داخلی احتمالاً حداقل بخشی از این شلیک را انتخاب می کنند. اما ، در بازارهای کمتر فعال ، ممکن است بانک های داخلی نیز به عقب برگردند و در نتیجه باعث از بین رفتن کلی نقدینگی می شوند.

علاوه بر این ، تجارت اختصاصی (یعنی موقعیت یابی برای اهداف غیر از ساخت بازار) بنا بر گزارش ها ، اهمیت حاشیه تری برای بانک ها در اکثر حوزه های قضایی کاهش داده یا فرض کرده است. انتظارات این است که تجارت اختصاصی بانک ها به طور کلی از بین بروند یا در پاسخ به اصلاحات نظارتی که این فعالیت ها را هدف قرار می دهند ، به اشخاص کمتر تنظیم شده منتقل شوند (دافی (2012)). با این حال ، به طور کلی ، چنین بادگیر معاملات اختصاصی تمایل به محدود کردن توانایی سازندگان بازار در توزیع مجدد موقعیت های خطرناک دارد. همراه با کاهش ریسک پذیری در سیستم مالی به طور کلی ، این امر باعث می شود که بیشتر تمایل سازندگان بازار برای ایجاد موجودی های بزرگ دارایی های کمتر مایع را کاهش دهد.

راننده

محرک این تغییرات در عرضه خدمات ساخت بازار چیست؟شواهد نشان می دهد که این روندها ناشی از پاسخ گسترده تر پس از بحران است که هم عناصر چرخه ای و هم ساختاری دارد.

از طرف چرخه ای تر ، همانطور که در بالا ذکر شد ، شرکت کنندگان در بازار به دلیل بحران مالی و کاهش های مرتبط در فعالیت های بازاریابی ، ارزیابی مجدد ریسک را در بین سازندگان بازار تأیید می کنند-یافته ای که توسط تحقیقات اخیر پشتیبانی شده است (آدریان و همکاران (2013)). سازندگان بازار در بسیاری از حوزه های قضایی از این رو حق ریسکی را که در ازای خدمات خود می خواهند ، افزایش می دهند. آنها همچنین در حال بررسی عملیات مدیریت ریسک خود هستند و به طور فزاینده ای ارزش معاملات را به صورت موردی ارزیابی می کنند.

از طرف ساختاری ، تنظیم کننده ها برای تقویت سیستم مالی اقداماتی انجام داده اند. این موارد شامل نیاز به موسسات اصلی ساخت بازار برای تقویت ترازنامه ها و مدل های بودجه آنها است. چنین پیشرفت های ساختاری با احتمال کمتر احتمال اینکه بانک ها بحران نقدینگی را تحمل کنند ، از سیستم مالی محافظت می کنند یا اینکه چنین بحرانی ها به طور مسری از یک نهاد به مؤسسه دیگر گسترش می یابد (به تصویر زیر مراجعه کنید). با این حال ، بسیاری از شرکت کنندگان در بازار انتظار دارند که این امر به هزینه افزایش هزینه های سازندگان بازار عرضه شود ، که می تواند نقدینگی را که در بالا توضیح داده شد تقویت کند - اگرچه این اتفاق احتمالاً در درجه های مختلف در کلاس های دارایی و حوزه های قضایی اتفاق می افتد (نگاه کنید به CGFS (2014)، مخصوصاً پیوست 4).

نکته مهم این است که این روندها دقیقاً در حال افزایش است که تقاضا و وابستگی به نقدینگی بازار در حال افزایش است. بازار اوراق بهادار با شماره جدید در حال گسترش است (شین (2013)) و دارایی تحت مدیریت صندوق های سرمایه گذاری که نوید نقدینگی روزانه را می دهد به سرعت در حال رشد است-همانطور که با حضور روز افزون صندوق های مبادله ای در بازارهای اوراق بهادار شرکت در سالهای اخیر پیشنهاد می شود (نگاه کنید بههمچنین کادر 2). در همین حال ، بازارهای اوراق قرضه به عنوان شرکت کنندگان کلیدی مانند مدیران دارایی تمرکز می کنند ، در تعداد کوچک می شوند اما در اندازه گسترش می یابند. 8 در نتیجه ، نقدینگی بازار ممکن است به طور فزاینده ای به تصمیمات تخصیص نمونه کارها تنها چند موسسه بزرگ بستگی داشته باشد. و به طور گسترده تر ، سرمایه گذاران ممکن است دریابند که موقعیت های نقدینگی ، به ویژه در زمینه تغییر نامطلوب در احساسات بازار ، دشوارتر از حد انتظار است.

پیامدهای مربوط به بازارها و سیاست ها

تغییرات در ساخت بازار که در اینجا شرح داده شده برای بازارها و سیاست ها چیست؟حداقل دو موضوع اصلی وجود دارد. اول ، کاهش عرضه بازار و افزایش تقاضا حاکی از فشار رو به بالا بر هزینه های معاملاتی ، کاهش نقدینگی بازار ثانویه و هزینه های بالقوه تأمین مالی در بازارهای جدید است. دوم این سؤال است که چگونه بازارها تحت استرس رفتار خواهند کرد - یعنی اینکه آیا آنها قادر به عملکرد منظم در شوک های پاسخ یا تغییرات گسترده در احساسات بازار خواهند بود.

هزینه تجارت و صدور بدهی

در این مرحله ، هیچ مدرک محکمی مبنی بر افزایش گسترده در هزینه های معاملات وجود ندارد (به بالا مراجعه کنید). تا حدودی ، این ممکن است به این دلیل باشد که هزینه های بالاتر به روش هایی نشان داده می شوند که داده های بازار به راحتی نمی توانند تشخیص دهند. به عنوان مثال ، ممکن است زمان بیشتری برای اجرای معاملات بزرگ لازم باشد ، یا ممکن است ردیف های مختلف مشتری ها برای معاملات قیمت های مختلفی بپردازند - دو روندی که اغلب در بحث با شرکت کنندگان در بازار مطرح می شوند. علاوه بر این ، در بازار شماره جدید ، وام گیرندگان در بسیاری از کشورها در سالهای اخیر از شرایط بودجه مطلوب بهره مند شده اند. با این وجود ، شاید با کمال تعجب ، شرکت کنندگان در بازار می گویند که تغییرات مشاهده شده باید در نهایت هزینه های معاملات بالاتری را ایجاد کند ، حتی اگر از طریق مشتری و صادرکنندگان هنوز محدود باشد.

یکی از پیشرفت هایی که ممکن است شامل گذر از هزینه های معاملات باشد ، تغییر در نحوه اجرای مدیران نمونه کارها معاملات است. به عنوان مثال ، بنا بر گزارش ها ، تجارت به سمت تقسیم معاملات به مقادیر کمتری تغییر یافته است تا اجرای آن آسان تر شود. با این حال ، شرکت های مدیریت دارایی کوچکتر ممکن است تحمل هزینه های دستیابی به فناوری لازم برای انجام چنین استراتژی را دشوار کنند. بنابراین ، این روند در نهایت می تواند شکاف در ظرفیت معاملات بین بنگاه ها را گسترش دهد و به ردیابی بیشتر بازار کمک کند.

دومین کاهش دهنده فشارهای اساسی در مورد هزینه های تجارت ، استفاده روزافزون از تجارت الکترونیکی در بازارهای اوراق قرضه است. اگرچه از سطح نسبتاً کم شروع می شود ، با توجه به دارایی های کمتر نقدینگی و ناهمگن تر که در بازارهای اوراق قرضه معامله می شود (در مقایسه با مثلاً سهام یا ارز) ، تقاضا برای شفافیت قیمت و هزینه های معامله پایین تر که تجارت الکترونیکی ارائه می دهد ، افزایش می یابد. سیستم عامل های الکترونیکی (اگر تنها مبتنی بر نمایندگی نباشند) با فراهم کردن دسترسی فوری به شرکت کنندگان به چندین فروشنده ، از نقدینگی بازار پشتیبانی می کنند. با این وجود ، این سالن ها معمولاً فقط برای محدوده محدود از معاملات کوچک و استاندارد استفاده می شوند. و در نهایت ، آنها تمایل دارند به همان سازندگان بازار اعتماد کنند که در غیر این صورت نقدینگی را در خارج از این سیستم عامل ها فراهم می کنند.

استحکام بازار و توهم نقدینگی

آیا روندهای فعلی در ساخت بازار باعث عدم تعادل عرضه تقاضا می شود؟پاسخ به عوامل مختلفی بستگی دارد ، از جمله میزان تمایل سازندگان بازار برای تأمین نقدینگی ، و اینکه آیا سایر شرکت کنندگان در بازار مایل هستند و قادر به پر کردن هرگونه شکاف در ظرفیت ساخت بازار هستند.

بخشی از پاسخ در قلمرو تنظیم بانکی نهفته است. اصلاحات نظارتی به دنبال بهبود ظرفیت بانکی برای جذب ضرر ، محدود کردن اهرم و ترویج بودجه پایدار است. داشتن بانکهای مقاوم تر با سرمایه و نقدینگی کافی ، احتمال بحران های نقدینگی گسترده را کاهش می دهد. 9 این امر به ساخت بازار قوی تر می شود ، هر چند احتمالاً در سطوح پایین تر فعالیت در زمان های عادی. علاوه بر این ، سرمایه گذاری بهتر و اهرم محدودتر می تواند به جلوگیری از ایجاد موقعیت های بیش از حد در بازارهای مالی کمک کند و خطرات معکوس ناگهانی بازار را با عدم تعادل زیاد در سفارشات خرید و فروش کاهش می دهد.

بخش دیگری در تحمل ریسک فروشندگان نهفته است که از زمان بحران مالی جهانی در بسیاری از حوزه های قضایی کاهش یافته است. این اتفاق حتی به عنوان حق بیمه نقدینگی رخ داده است و از این رو ، جبران سازنده بازار در بسیاری از بازارها تا حد زیادی بدون تغییر باقی مانده است. در کوتاه مدت ، برای اهداف سودآوری تنظیم شده در معرض خطر ، این بدان معنی است که فروشندگان کمتر مایل به دستیابی به موقعیت های بزرگ و خطرات موجودی مرتبط هستند. آنها همچنین ممکن است در طی دوره هایی از نوسانات بالای بازار ، قرار گرفتن در معرض خود را با قاطعیت تر کاهش دهند. گفته می شود ، تمایل آنها به جذب عمده عرضه و عدم تعادل تقاضا همیشه محدود بوده است و باید انتظار می رود که چنین باشد (به کادر 2 مراجعه کنید).

بازپرداخت توسط سازندگان بازار ، به نوبه خود ، فرصت هایی را برای سایر شرکت کنندگان در بازار فراهم می کند تا به عنوان ارائه دهندگان نقدینگی قدم بگذارند و تأثیر آن بر نقدینگی بازار را کاهش دهند. اما این ارائه دهندگان نقدینگی جایگزین چگونه در بازارهای تنگ عمل می کنند؟از یک طرف ، ارائه دهندگان نقدینگی جدید احتمالاً انگیزه کمتری برای حمایت از نقدینگی بازار در شرایط استرس زا دارند ، زیرا آنها دسترسی به هرگونه درآمد جانبی از طرف مشتریان خود ندارند. از طرف دیگر ، طیف وسیع تری از ارائه دهندگان نقدینگی می توانند به ویژه در زمینه تجارت الکترونیکی ، تأمین را قابل اطمینان تر کنند.

با این وجود ، فروشندگان برای آینده قابل پیش بینی ارائه دهندگان اصلی نقدینگی در بازارهای اوراق قرضه باقی خواهند ماند. با گذشت زمان ، این نشان می دهد که افزایش پیشنهادات نسبت به سطح گذشته برای دارایی های غیرقانونی تر ، مانند اوراق بهادار شرکت ها ، برای کمک به سازندگان بازار در تأمین هزینه های عملیاتی خود کمک می کند. تحت یک سناریوی خوش خیم ، این امر باعث افزایش پیشنهادات و سایر معیارهای نقدینگی می شود که بیشتر با ظرفیت و هزینه های واقعی ساخت بازار مطابقت دارد. این امر به کاهش خطرات مرتبط با آنچه که به عنوان "توهم نقدینگی" درک می شود ، کمک می کند. 10 با این حال ، انتقال به چنین محیط بازار می تواند با شرایط سخت بازار همراه باشد ، همانطور که در قسمت های اخیر نوسانات بازار اوراق قرضه بالا پیشنهاد شده است.

پیامدهای سیاست

پاسخ های خط مشی به تحولات مورد بررسی در بالا به دو حوزه گسترده تبدیل می شود: حمایت از ابتکارات به دنبال شرایط مناسب تر نقدینگی با قیمت مناسب تر. و پس زمینه های احتمالی در مورد آسیب پذیری های احتمالی تحت سناریوهای نامطلوب.

حمایت از ابتکارات. اول ، شرکت کنندگان در بازار و مقامات ذیربط باید برای برطرف کردن توهم نقدینگی تلاش کنند - یعنی ارزیابی بیش از حد نقدینگی بازار ، به ویژه اینکه برای شرکت کنندگان در بازار آسان خواهد بود که از موقعیت های خود در محیط های استرس زا خارج شوند. از دیدگاه شرکت کننده در بازار فردی ، ممکن است شرایط نقدینگی کافی به نظر برسد. اما این نقدینگی اگر همه به طور همزمان به سمت خروجی ها بروند ، می تواند شکننده باشد - خطری که باید توسط جامعه سرمایه گذار اوراق بهادار درونی شود. 11 کلید مدیریت مشکل هماهنگی حاصل برای سازندگان بازار و همچنین مدیران دارایی و سایر سرمایه گذاران برای بهبود مدیریت ریسک نقدینگی آنهاست. تست های استرس نقدینگی اختصاصی ابزاری اساسی در این زمینه است. علاوه بر این ، بهبود شفافیت و نظارت بر بازار - به عنوان مثال ، از طریق افشای دقیق تر موجودی های سازنده بازار و ریسک پذیری - می تواند به شرکت کنندگان در بازار کمک کند تا درک کنند که بخش های بازار یا معاملات احتمالاً شلوغ هستند. علاوه بر این ، سیاست گذاران ممکن است بخواهند ارزیابی کنند که چگونه تأثیر ترکیبی از مقررات و سایر ابتکارات سیاسی بر ساخت بازار و استحکام کلی بازار تأثیر می گذارد.

سطح موجودی و حساسیت قیمت دارایی: گرفتن چاقوی در حال سقوط؟

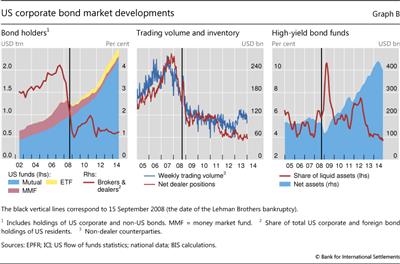

تحلیلگران غالباً به كاهش موجودی فروشندگان اوراق بهادار شرکتی و با بازده و نحوه مقایسه آنها با جریانهای با صندوق های سرمایه گذاری ثابت ، به ویژه آنهایی كه ادعا می كنند "نقدینگی روزانه" ، مانند صندوق های متقابل و صندوق های مبادله ای (ETF) را نشان می دهد ، اشاره می كنند. هلدینگ صندوق ایالات متحده طی پنج سال گذشته بیش از 1 تریلیون دلار افزایش یافته است. در همین زمان ، از زمان شروع بحران مالی (نمودار B ، سمت چپ و پانل های مرکز) ، منابع خالص فروشنده به طور قابل توجهی قرارداد بسته اند. آیا این تحولات به این معنی است که بازارها نسبت به شوک ها مقاومت کمتری دارند ، یعنی خطرات نقدینگی افزایش یافته است؟و روند ساخت بازار در تعیین نقدینگی این بازارها چقدر مهم است؟

یکی از خواندن موجودی فروشندگان در حال کوچک شدن این است که سازندگان بازار کمتر از هرگونه فروش از سرمایه گذاران حساس به بازده استفاده می کنند. به عنوان مثال ، در محیط پایین نرخ بهره امروز ، چه اتفاقی می افتد اگر بسیاری از سرمایه گذاران بخواهند دارایی های اوراق قرضه خود را اصلاح کنند زیرا انتظار داشتند بازده افزایش یابد؟عوامل اصلی در اینجا محدودیت ریسک سازنده بازار و اینکه آیا سازندگان بازار برای پاسخ به شوک آماده شده یا افزایش موجودی ها را آماده کرده اند. تحمل ریسک پایین تر و مدیریت محکم تر سرمایه در بین سازندگان بازار به وضوح تمایل خود را برای ارتکاب ترازنامه خود کاهش می دهد. با این حال ، یک مفهوم مهم این است که نمی توان انتظار داشت که سازندگان بازار در هنگام تغییر ارزش های بازار ، عمداً خود را در معرض ضرر قرار دهند (که اغلب به عنوان "گرفتن چاقوی در حال سقوط" گفته می شود). فروشندگان تمایل دارند هنگام استرس بازارها ، موجودی خود را به طرز قاطع کاهش دهند. در واقع ، این اتفاقی است که هنگامی که بازده اوراق قرضه ایالات متحده در اواسط سال 2013 افزایش یافته است (آدریان و همکاران (2013)). بنابراین ، سازندگان بازار به احتمال زیاد تغییرات گسترده ای در احساسات بازار ندارند ، حتی اگر به راحتی در شرایط عادی نقدینگی را فراهم کنند.

بنابراین ، در محیط فعلی ، گسترش پیشنهادات باریک برای سازندگان بازار نباید به عنوان نشانه ای از خطرات نقدینگی در نظر گرفته شود. موجودی های پایین تر نیز حاکی از افزایش خطرات نقدینگی نیستند ، همانطور که با افزایش حجم معاملات طی سالهای اخیر پیشنهاد شده است (نمودار B ، پانل مرکز). در عوض ، تقاضای زیاد در بازارهای درآمد ثابت به این معنی است که خطرات نقدینگی به سمت سرمایه گذاران تغییر یافته است. در حالی که بسیاری از اینها به خوبی برای تحمل این خطرات مجهز هستند ، نشانه هایی وجود دارد که نشان می دهد بافرهای نقدینگی در برخی از بخش های بازار روند کاهش یافته اند (نمودار B ، پانل سمت راست). این نشان می دهد که برخی از مدیران دارایی ممکن است برای مدیریت نوسانات بزرگتر در احساسات بازار آماده باشند.

دوم ، صادرکنندگان Sovereign ممکن است بخواهند اطمینان حاصل کنند که تمهیداتی برای ایجاد انگیزه های مناسب برای ایجاد مشوق های مناسب برای حمایت از نقدینگی در بازار ثانویه وجود دارد. صادرکنندگان بدهی خصوصی ، به نوبه خود ، می توانند پتانسیل محدودی را برای استاندارد سازی بیشتر شیوه های صدور کشف کنند تا به تمرکز نقدینگی در تعداد کمتری از اوراق بهادار کمک کنند.

پشتیبانبا توجه به نگرانی های خطر اخلاقی ، فعالیت های منظم برای تأمین نقدینگی احتمالاً خط اصلی دفاع بانکهای مرکزی در محیط های استرس باقی مانده است. با این حال ، همانطور که در CGFS (2014) پیشنهاد شده است ، ایجاد یا گسترش امکانات وام دهی به اوراق بهادار منظم می تواند به عنوان یک گزینه اضافی برای بهبود ، در صورت لزوم ، نقدینگی در بازارهای کلیدی در زمان استرس و حمایت از استحکام بازارهای مرتبط با Repo در نظر گرفته شود. با توجه به سایر اقدامات مستقیم ، 13 برای پشتیبانی از عملکرد بازار ، باعث می شود حتی معاملات حتی هزینه و فایده ای نیز ایجاد شود (به عنوان مثال به دلیل خطر تحریف مشوق های اقتصادی برای شرکت کنندگان در بازار). اگر بخواهند در نظر بگیرند که آیا و تحت چه شرایطی ممکن است برای تنظیم پشتوانه های موجود در آینده آماده باشند ، باید این معاملات را با دقت ارزیابی کنند.

نتیجه

انواع مختلفی از جریان های متقاطع امروز در حال رشد دنیای بازار هستند. پیش بینی اینکه چه تأثیراتی در مناطق مختلف جهان و برای کلاسهای مختلف دارایی خواهد بود ، دشوار است. اما شیوه های ساخت بازار به وضوح در حال تحول است ، فشار رو به بالا بر گسترش پیشنهادات و هزینه های معاملاتی وارد می کند و باعث می شود فعالیت در مایع ترین ابزارها متمرکز شود و از مایعات کمتر دور شود. این می تواند نقدینگی بازار را در کوتاه مدت شکننده تر کند ، به خصوص در محیط فعلی نرخ بهره کم ، که در آن حجم جدید و مشارکت سرمایه گذاران حساس به نرخ بهره افزایش یافته است. با این حال ، تلاش های صنعت و سیاست می تواند به اطمینان حاصل شود که با گذشت زمان قیمت گذاری خدمات ساخت بازار با هزینه های واقعی و خطرات درگیر سازگارتر می شود. برای برخی از بازارها ، گسترش های باریک که در گذشته دیده می شود ممکن است برای تأمین نقدینگی به بازار جای خود را به حقایق واقعی تر بدهد.

منابع

Adrian ، T ، M Fleming ، J Goldberg ، M Lewis ، F Natalucci and J Wu (2013): "ظرفیت ترازنامه فروشنده و نقدینگی بازار در طول فروش سال 2013 در بازارهای با درآمد ثابت" ، اقتصاد خیابان آزادی ، 16 اکتبر.

بانک برای تسویه حساب بین المللی (2005): "تاکنون ، خیلی خوب" ، 75 گزارش سالانه ، ژوئن ، فصل اول

--- (2014): "شناور اما شکننده؟" ، بررسی فصلنامه BIS ، دسامبر ، صص 1-12.

Comerton-Forde ، C ، T Hendershott ، C Jones ، P Moulton and M Seasholes (2010): "تغییر زمان در نقدینگی: نقش موجودی ها و درآمدهای بازار ساز" ، مجله مالی ، جلد 65 (1) ، ص 295-331.

Duffie ، D (2012): "ساخت بازار طبق قانون پیشنهادی ولکر" ، مرکز راک برای مدیریت شرکت ها در مقاله کار دانشگاه استنفورد ، شماره 106 ، ژانویه.

فلمینگ ، م (2003): "اندازه گیری نقدینگی بازار خزانه داری" ، بانک مرکزی فدرال رزرو نیویورک ، بررسی سیاست اقتصادی ، جلد 9 (3) ، سپتامبر ، ص 83-108.

Huberman ، G and D Halka (2001): "نقدینگی سیستماتیک" ، مجله تحقیقات مالی ، دوره 24 (2) ، صص 161-78.

کینز ، ج (1936): نظریه عمومی اشتغال ، بهره و پول.

مادهاوان ، A (2000): "ریزساختار بازار: یک نظرسنجی" ، مجله بازارهای مالی ، جلد 3 (3) ، صص 205-58.

مک کینزی و شرکت (2012): "جستجوی رشد سودآور در مدیریت دارایی: این چیزی بیش از سرمایه گذاری آلفا است" ، سپتامبر.

Nesvetailova ، A (2008): "سه جنبه توهم نقدینگی: نوآوری مالی و بحران اعتباری" ، مطالعات سیاست آلمان ، جلد 4 (3) ، ص 83-132.

شین ، H S (2013): "مرحله دوم نقدینگی جهانی و تأثیر آن بر اقتصادهای نوظهور" ، اظهارات در کنفرانس سیاست اقتصادی آسیا در سال 2013 در بانک مرکزی فدرال رزرو سانفرانسیسکو.

Tieey ، J and K Thakkar (2015): "اوراق قرضه شرکت ها: اعماق پنهان نقدینگی" ، Deutsche Bank - Konzept ، ژانویه ، صص 26-35.

Tucker ، P (2009): "کارنامه مداخلات رسمی بخش در سیستم مالی: آخرین وام های تفریحی ، ساخت بازار و سرمایه" ، سخنرانی در کنفرانس بین المللی بانک ژاپن در سال 2009 ، توکیو ، مه.

1 نظرات بیان شده در این مقاله از نویسندگان است و لزوماً منعکس کننده نظرات BIS یا کمیته سیستم مالی جهانی نیست. ما از دنیس بیو ، کلودیو بوریو ، دیتریش دومنسکی ، مایکل فلمینگ ، ماسازومی هاتوری ، رابرت مک کولی ، مسیحی فوقانی ، سام زاکرمن و اعضای گروه مطالعه اخیر CGFS برای نظرات و ورودی های مفید و همچنین به ماریو مورلی ، ژوووش سوبرون سپاسگزاریم. و José María Vidal Pastor برای کمک به تحقیقاتی.

2 این گزارش ، تحت عنوان ساخت بازار و تجارت اختصاصی: روندهای صنعت ، رانندگان و پیامدهای سیاست ، توسط یک گروه مطالعاتی به ریاست دنیس بیو (بانک فرانسه) تهیه شده است. CGFS یک کمیته مستقر در BIS از مقامات ارشد بانک مرکزی است که بر تحولات بازارهای مالی جهانی برای فرمانداران بانک مرکزی نظارت می کند (به www.bis.org/about/factcgfs. htm مراجعه کنید).

به عنوان مثال ، شاخص اوراق قرضه شرکت Iboxx دلار ، بیش از 4200 اوراق قرضه از 1200 صادرکننده (همراه با 900 شرکت) ، همگی با رتبه بندی اعتباری متفاوت ، کوپن ها و سایر ویژگی های ساختاری را شامل می شود. به Tieey و Thakkar (2015) مراجعه کنید.

4 برای جزئیات بیشتر ، به عنوان مثال ، ماداوان (2000) و دافی (2012) را ببینید.

5 گروه مطالعات اخیر CGFS مجموعه ای از مصاحبه ها را با سازندگان بازار و همچنین نمایندگان جوامع گسترده تر بانکداری و دارایی انجام داده است. برای اطلاعات بیشتر ، به CGFS (2014) مراجعه کنید.

6 براساس داده های ردیابی FINRA ، متوسط اندازه معامله از بیش از 25 میلیون دلار در سال 2006 به حدود 15 میلیون دلار در سال 2013 کاهش یافته است.

7 در حالی که بانک های خارجی در استرالیا نزدیک به 50 ٪ از کل اوراق بهادار خالص تجارت بانکها در سال 2006 را به خود اختصاص می دادند ، سهم آنها تا پایان سال 2013 به کمتر از 13 ٪ کاهش یافت.

8 به عنوان مثال ، طبق گفته مک کینزی (2012) ، 20 مدیر برتر دارایی ایالات متحده سهم خود را از دارایی های جهانی تحت مدیریت از 22 ٪ در سال 2002 به تقریباً 40 ٪ تا سال 2012 افزایش دادند.

9 چندین مفهوم از آلودگی نقدینگی در ادبیات مورد مطالعه قرار گرفته است. به عنوان مثال ، هوبرمن و هالکا (2001) و Comerton-Forde و همکاران (2010) را ببینید.

10 "توهم نقدینگی" وضعیتی را توصیف می کند که در آن شرکت کنندگان در بازار به طور سیستماتیک هزینه انحلال دارایی هایی را که در اختیار دارند دست کم می گیرند. به Nesvetailova (2008) مراجعه کنید.

11 یا همانطور که کینز (1936) بیان می کرد ، "هیچ چیز به عنوان نقدینگی سرمایه گذاری برای جامعه به طور کلی وجود ندارد".

12 به طور طبیعی ، الزامات افشاگری برای سازندگان بازار باید تعادل بین بهبود شفافیت بازار و کاهش این خطر را که شرکت کنندگان در بازار می توانند بر اساس اطلاعات فاش شده تجارت کنند (به عنوان مثال با انتشار داده های کافی و در گزارش های مناسب) تجارت کنند. بشر

13 چنین مداخلات مستقیم بانک مرکزی در بازارهای اوراق بهادار می تواند شامل خریدهای آشکار و فروش اوراق بهادار برای پشتیبانی از عملکرد بازارهای خاص باشد که برای ثبات مالی بسیار مهم هستند. این اقدامات ، که فقط پس از اتمام اقدامات دیگر در نظر گرفته می شود ، گاهی اوقات به عنوان "بازار سازی آخرین راه حل" گفته می شود. به عنوان مثال ، Tucker (2009) را ببینید.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 41