- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

بررسی اجمالی برنامه ریزی مالی

برنامه ریزی مالی

همه ما سعی می کنیم زندگی خود را تا حد امکان برنامه ریزی کنیم. ما انتظار داریم که تحصیلات را در اوایل دهه 20 خود به پایان برسانیم ، شغل بگیریم ، یک خانه بخریم تا 27 سالگی ، 29 ماشین دریافت کنید و غیره. ظرفیت ما برای رویا و هدف نامحدود است. این نیاز به برنامه ریزی و اجرای کامل دارد. بیش از این ، به پول احتیاج دارد. نه صرفاً درآمد ، بلکه صرفه جویی و سرمایه گذاری. و برای سوختن رویاهای خود ، ما به برنامه ریزی مالی نیاز داریم.

در اینجا تمام آنچه شما باید بدانید:

برنامه ریزی مالی چیست؟

کسب درآمد فقط مربوط به کسب درآمد از یک شغل یا چندین منبع نیست. این در مورد مدیریت مؤثر پول ، پس انداز و سپس سرمایه گذاری در دارایی های مالی مناسب برای کسب سود بیشتر است. به عبارت ساده ، شما باید از طریق سرمایه گذاری از پول درآمد کسب کنید. این تنها راه جمع شدن در پول است.

برنامه ریزی مالی عمل مدیریت درآمد شماست. اهداف مالی خود را تعیین کنید و سپس دارایی های خود را در بین سرمایه گذاری ها تخصیص دهید و محدودیت ها و الزامات خود را در نظر داشته باشید.

زمینه های گسترده ای که در آن می توان برنامه ریزی مالی را انجام داد چیست؟

برنامه ریزی مالی یک کار ساده نیست. شما باید چندین عامل در مورد زندگی خود - گذشته ، حال و آینده - را در نظر بگیرید تا یک برنامه مالی امکان پذیر شکل بگیرید. به یاد داشته باشید ، برای اینکه یک برنامه مؤثر باشد ، باید خوب فکر ، جامع و با چشم به آینده باشد. به عبارت ساده ، باید یک برنامه مالی توسط افراد در نظر داشته باشد که مرحله چرخه زندگی و نیازهای آنها را در نظر داشته باشد.

چه کسی به برنامه ریزی مالی نیاز دارد؟

هر کس. هرکسی که پول داشته باشد و بخواهد از آن به بهترین وجه ممکن استفاده کند ، برنامه ریزی مالی و سرمایه گذاری ضروری است. همانطور که ادعای قدیمی پیش می رود - اگر کسی نتواند برنامه ریزی کند ، مطمئناً قصد دارند شکست بخورند.

تفاوت آن با مدیریت ثروت چیست؟

مدیریت ثروت و برنامه ریزی مالی اساساً مشابه است. با این حال ، یک تفاوت اساسی وجود دارد - شما فقط می توانید ثروت را مدیریت کنید اگر قبلاً آن را داشته باشید. از طرف دیگر ، برنامه ریزی مالی حتی برای کسانی است که قصد دارند ثروت را جمع کنند.

چرا باید یک برنامه مالی تهیه کنید؟

در مورد نیاز به برنامه ریزی مالی کافی نیست. ما برخی از مزایا را ذکر می کنیم ، که می تواند تأثیرات مثبتی بر زندگی فرد داشته باشد.

یک برنامه مالی باید شامل شود؟

هر برنامه مالی متفاوت است. این امر به این دلیل است که باید متناسب با نیازها و خواسته های فرد متناسب باشد. گفته می شود ، برخی از مؤلفه ها وجود دارد که هر برنامه باید پوشش دهد.

در حالی که این عوامل باید مقدم باشند ، باید مراقبت از سایر مواردی که ممکن است بر هدف مالی شما تأثیر بگذارد نیز باید تحت پوشش قرار گیرد.

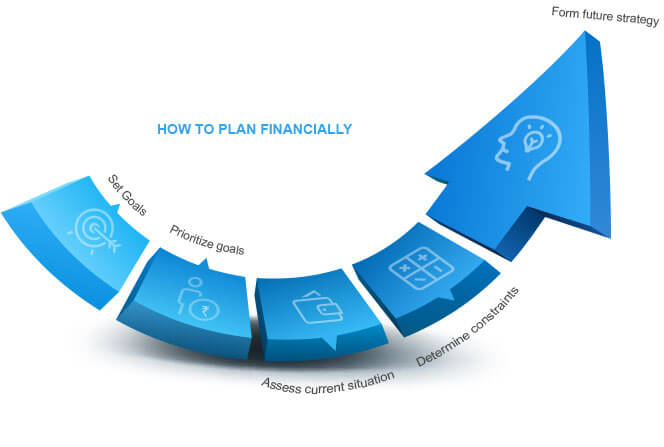

تعیین هدف چیست؟

چگونه می توانید بدون دانستن اینکه به کجا می خواهید سفر کنید؟هدف اولین و مهمترین گام در برنامه ریزی مالی و سرمایه گذاری است. این به عنوان پایه ای از همه بخش های زیر از روند برنامه ریزی عمل می کند. به همین دلیل ، روند تعیین هدف شما مهم است.

چرا اولویت بندی هدف مهم است؟

ما به ندرت فقط یک چیز برای دستیابی به زندگی داریم. در حالی که برنامه ریزی امور مالی خود را دارید ، باید تمام اهداف خود را در نظر بگیرید ، خواه چیزی به اندازه کمک هزینه بازنشستگی کرور 100 روپیه باشد یا به اندازه آن تی شرت مارک دار که شما از کار خود چشم دارید.

به همین دلیل باید اهداف خود را در اولویت قرار دهید. آنها به همان اندازه مهم نیستند ، و برخی از آنها ابتدا باید به دست بیایند. اولویت بندی کارآمد کلید برنامه ریزی خوب است.

ارزیابی وضعیت فعلی.

رویاها و تخیل فوق العاده است ، بدون شک. اما ما در واقعیت زندگی می کنیم. بنابراین ، همه باید قبل از برنامه ریزی برای آینده وضعیت زندگی فعلی خود را درک کنند. به عبارت ساده ، برنامه مالی مانند پلی است که امروز و آینده شما را به هم وصل می کند. بنابراین اهداف و ارزیابی فعلی شما به عنوان یک بستر عمل می کند. و شما نمی توانید یک پل قوی در پایگاه های Rickety داشته باشید.

به همین دلیل ، درونگرایی وضعیت فعلی شما نقطه شروع برای ایجاد شکاف بین حال و آینده است.

برنامه ریزی مالی چیست؟

پول بسیار مهم است ، به همان اندازه که مادی گرایانه به نظر می رسد. بدون آن ، شما نمی توانید حتی به ضروریات اساسی زندگی دسترسی پیدا کنید ، راحتی ها و تجملاتی را که در مورد آنها می بینیم فراموش کنید.

کسب درآمد هنوز نسبت به حفظ آن یا دو برابر شدن آن نسبتاً آسان تر است. این فقط مربوط به گرفتن یک کار پایدار و درآمد نیست. این ارتباط بیشتری با مدیریت به خوبی درآمدهای شما و صرفه جویی در آن برای آینده دارد. و اگر آرزوهای بزرگتری دارید ، سرمایه گذاری ضروری است.

همه اینها نیاز به برنامه ریزی مالی دارد. بیایید ببینیم که همه چیز در مورد آن چیست:

- برنامه ریزی مالی چیست: این عمل مدیریت درآمد شماست. اهداف مالی خود را تعیین کنید و دارایی های خود را در بین سرمایه گذاری ها اختصاص دهید و در عین حال محدودیت ها و الزامات خود را نیز در نظر داشته باشید.

- برای همه متفاوت است: برنامه ریزی مالی ممکن است برای افراد مختلف به معنای چیزهای مختلف باشد. این امر به این دلیل است که هدف نهایی ممکن است متفاوت باشد. برای شما ، این ممکن است به معنای برنامه ریزی سرمایه گذاری برای تأمین امنیت در هنگام بازنشستگی باشد. از طرف دیگر ، این ممکن است به معنای برنامه ریزی پس انداز و سرمایه گذاری برای تأمین پول برای آموزش کالج کودک باشد.

برای شخص دیگری ، این می تواند به معنای اطمینان از منبع ثانویه پایدار درآمد باشد. برنامه ریزی مالی حتی ممکن است به معنای تصمیم گیری در رابطه با شغلی یا انتخاب محصولات بیمه مناسب باشد. در واقعیت ، برنامه ریزی مالی روند تحقق اهداف مالی از طریق مدیریت مناسب امور مالی است.

- نه فقط پس انداز: باز هم ، صرفه جویی در پول کافی نیست. برای اطمینان از افزایش ارزش آنها با گذشت زمان ، باید در محصولات مالی مناسب سرمایه گذاری شود. این حتی در کشوری مانند هند که تورم همچنان زیاد است ، ضروری تر است. این افزایش قیمت به ارزش پول شما می رسد. بنابراین ، Rs100 ممکن است فردا همان ارزش را نداشته باشد.

به همین دلیل ، سرمایه گذاری ضروری است. برنامه ریزی مالی به شما در اینجا نیز کمک می کند. هنگامی که شما در مورد اهداف خود ایده ای دارید ، می توان برنامه ریزی مالی و سرمایه گذاری را انجام داد تا بفهمید در حال حاضر در کجا می ایستید و چگونه می توانید به هدف نهایی خود برسید. بنابراین برنامه ریزی می تواند توسط هر کسی که ارزیابی روشنی از ورود وجوه شخص و اهدافی را که باید هر از گاهی به دست آورد ، انجام شود.

- نقشه راه به ثبات: همه چیز در مورد تهیه دنباله ای از مراحل اقدام برای دستیابی به یک هدف مالی خاص است. یک برنامه مالی نقشه راه برای دستیابی به اهداف مالی زندگی شما است. این مانند نقشه است ، جایی که همیشه می توانید ببینید که چقدر به سمت هدف مالی پیش بینی شده خود پیشرفت کرده اید و تا چه حد از مقصد خود فاصله دارید. بشر

- صرفه جویی در هزینه درست: مردم اغلب تصور غلط دارند که برنامه ریزی مالی مربوط به پس انداز بیشتر و هزینه کمتر است ، اما این طور نیست. این بیشتر در مورد صرفه جویی در مبلغ مناسب است تا اهداف آینده برآورده شود. هدف از برنامه ریزی مالی اطمینان از این است که مبلغ مناسب پول در زمان مناسب در آینده در آینده برای دستیابی به اهداف و اهداف مورد نظر در دسترس باشد.

بنابراین ، این جهت و معنی را برای تصمیمات مالی شما فراهم می کند و به شما امکان می دهد تا درک کنید که چگونه هر تصمیم مالی که می گیرید بر سایر زمینه های مالی شما تأثیر می گذارد. بشر

- پروفایل ریسک: بخش اصلی برنامه ریزی مالی پروفایل ریسک است. این شامل تجزیه و تحلیل وضعیت فعلی و سناریوهای احتمالی آینده برای درک محدودیت های مالی شما است. با استفاده از این ، می توانید تعیین کنید که چقدر خطر می توانید مصرف کنید.

به عنوان مثال ، شما نیازهای نقدینگی بالایی دارید و بسیاری از وابستگان ، نمی توانید خطرات زیادی را به همراه داشته باشید. این امر به خصوص در صورتی که صندوق احتمالی بزرگی برای کمک به شما در موارد اضطراری نداشته باشید ، خواهد بود. بنابراین ، برنامه ریزی مالی به شما کمک می کند تا از محدودیت ها و توانایی های خود چشم انداز کنید.

- فرایند برنامه ریزی مالی: برنامه ریزی مالی مهم است زیرا روند تصمیم گیری مالی را راهنمایی و کنترل می کند. در حین تهیه یک برنامه مالی ، اهداف و محدودیت های شما درج شده است به گونه ای که نمایانگر نقشه راه بلند مدت است. برنامه ریزی یک فرایند پویا است. بنابراین ، اگر تغییراتی در شرایط شما وجود داشته باشد ، می توان آنها را در برنامه مالی گنجانید.

بنابراین ، از فعالیت های زیر تشکیل شده است:

ارزیابی دارایی ها و منابع فعلی برای درک وضعیت فعلی.

تعیین اهداف و اهداف - هم از نظر بازده و هم از نظر خطرات.

تعیین محدودیت ها و زمینه های برنامه ریزی مالی مانند مالیات ، حقوقی ، افق زمانی ، نقدینگی و همچنین شرایط منحصر به فرد که ممکن است با شخص به شخص دیگر متفاوت باشد.

تعیین برنامه و استراتژی مناسب برای دستیابی به اهداف مالی.

ارزیابی منظم طرح.

در صورت تغییر شرایط ، تنظیم و اصلاح برنامه.

مناطق گسترده برنامه ریزی مالی

زندگی شما جنبه های مختلفی دارد - خانواده ، کار ، زندگی اجتماعی ، سرگرمی های شما و غیره. پول همه این جنبه ها را لمس می کند. به همین دلیل ، برنامه ریزی مالی یک کار ساده نیست. برای اینکه یک برنامه مؤثر باشد ، باید همه جانبه باشد. علاوه بر این ، شما باید نه تنها حال خود بلکه آینده خود را نیز در نظر بگیرید.

در اینجا یک لیست چک هفت امتیازی وجود دارد که زمینه های گسترده ای را که در آن می توان برنامه ریزی مالی را انجام داد ، پوشش می دهد:

برنامه ریزی جریان نقدی: به طور ساده ، جریان نقدی به جریان و خروج پول اشاره دارد. این یک رکورد از درآمد و هزینه های شماست. اگرچه این ساده به نظر می رسد ، اما تعداد بسیار کمی از مردم در واقع وقت خود را می گیرند تا دریابند که چه چیزی وارد می شود و هر ماه چه چیزی از دست آنها می رود. برنامه ریزی جریان نقدی به فرایند شناسایی هزینه های اصلی در حال حاضر و آینده (چه کوتاه مدت و چه بلند مدت) و انجام سرمایه گذاری های برنامه ریزی شده اشاره دارد.

این امر برای اطمینان از داشتن مقدار لازم در هر زمان لازم است. برنامه ریزی جریان نقدی اولین کاری است که باید قبل از شروع یک تمرین سرمایه گذاری انجام شود. بدون این برنامه ریزی ، شما قادر نخواهید بود بدانید که امور مالی شما چگونه به نظر می رسد ، و بدون آنکه نقدینگی خود را افزایش دهید می توانید در آن سرمایه گذاری کنید. همچنین این امکان را به شما می دهد تا درک کنید که آیا یک سرمایه گذاری خاص با نیاز به جریان نقدی شما مطابقت دارد یا خیر.

برنامه ریزی سرمایه گذاری: پس انداز و سرمایه گذاری دو فعالیت جداگانه است. یکی مربوط به هزینه شما است ، در حالی که دیگری مربوط به ابزارهای مالی است. ثروت شما فقط در صورت سرمایه گذاری در دارایی ها با گذشت زمان رشد خواهد کرد. برنامه ریزی سرمایه گذاری با نوع ابزارهایی که فرد باید در آن سرمایه گذاری کند ، برای کسب بهترین نتیجه از ثروت خود سروکار دارد.

بخش اول این برنامه ریزی مربوط به ریسک و مشخصات بازگشت شما است. این جایی است که شما محدودیت های خود را از نظر ریسکی که مایل به استفاده از آن هستید و حداقل بازده مورد نظر خود را تعیین می کنید. این کار بر اساس مرحله زندگی شما انجام می شود ، هزینه های لازم را با توجه به درآمد و ثروت ، افق زمانی ، الزامات نقدینگی و محدودیت های خاص خاص فردی انجام می دهید. برنامه ریزی سرمایه گذاری مهم است زیرا به شما کمک می کند تا حداکثر سود را از سرمایه گذاری خود بدست آورید.

برنامه ریزی مالیاتی: فرار مالیاتی غیرقانونی است ، اما به حداقل رساندن مالیات قانونی است. بنابراین ، شما می توانید با برنامه ریزی موثر ، بدهی مالیاتی خود را کاهش دهید. با برنامه ریزی مناسب مالیاتی می توانید پس از درآمد مالیاتی خود را افزایش دهید. این همچنین می تواند تصمیمات سرمایه گذاری شما را تصمیم بگیرد.

به عنوان مثال ، اگر می خواهید مالیات را پس انداز کنید ، ممکن است حداقل یک سال قبل از فروش سهام را نگه دارید. به این ترتیب ، شما می توانید از مالیات بر سود سرمایه کوتاه مدت جلوگیری کنید. این باعث می شود استراتژی تجارت شما به طور کلی تغییر کند. به همین ترتیب ، شما می توانید ابزارهایی را ارائه دهید که سودهای مالیاتی مانند صندوق های Provident Provident (PPF) و غیره را ارائه می دهند.

برنامه ریزی بازنشستگی: این نوع برنامه ریزی به معنای اطمینان از پول کافی برای زندگی پس از بازنشستگی از کار است. بازنشستگی باید بهترین دوره زندگی شما باشد ، هنگامی که می توانید به معنای واقعی کلمه بنشینید و استراحت کنید. شما اساساً از مزایای سالهای سخت کوشی استفاده می کنید. این ساده تر از آنچه انجام شده است. برای دستیابی به یک زندگی بازنشسته بدون دردسر ، شما باید در طول زندگی کاری خود تصمیمات سرمایه گذاری محتاطانه بگیرید ، بنابراین پول سخت درآمد خود را برای کار در آینده برای شما قرار می دهید. برنامه ریزی برای بازنشستگی به همان اندازه برنامه ریزی شغلی و ازدواج شما مهم است. زندگی مسیر خود را طی می کند و از فقیرترین به ثروتمندترین ، هیچ کس از آن نجات نمی یابد. ما هر روز پیرتر می شویم ، بدون اینکه متوجه شویم. با این حال ، ما فرض می کنیم که پیری هرگز به ما لمس نمی کند.

آینده تا حد زیادی به انتخاب هایی که امروز انجام می دهید بستگی دارد. تصمیمات درست با کمک برنامه ریزی مناسب مالی که در زمان مناسب گرفته شده است ، صلح شما را در هنگام بازنشستگی تضمین می کند. برنامه ریزی بازنشستگی به دلیل این واقعیت که هرچند طول عمر افزایش یافته است ، اهمیت بیشتری به دست می آورد ، اما تعداد سالهای کاری این کار را نکرده است.

برنامه ریزی آینده کودکان: برنامه ریزی برای آینده فرزندان خود ضروری است. هدف از برنامه ریزی برای آینده فرزند یا فرزندان شما ایجاد یک جسد برای مخارج قابل پیش بینی مانند آموزش عالی و عروسی است.

بنابراین ، شما قادر خواهید بود در سالهای رشد آنها یک پوشش امنیتی کافی ارائه دهید. برای اطمینان از بودجه کافی آموزش فرزندتان ، شما به عنوان والدین باید نه تنها پس انداز کنید بلکه به طور منظم و در فواصل منظم سرمایه گذاری کنید.

برنامه ریزی بیمه: شما هرگز نمی دانید زندگی غافلگیرانه به شما خواهد رسید. برنامه ریزی بیمه به شما کمک می کند تا یک شبکه ایمنی ارائه دهید که می تواند در مواقع مشکل مفید باشد. این نوع برنامه ریزی مربوط به اطمینان از پوشش کافی در برابر خطرات بیمه است. محاسبه سطح مناسب پوشش ریسک نیاز به تخصص قابل توجهی دارد.

برنامه ریزی مناسب بیمه می تواند به شما کمک کند تا به همین میزان می توانید پوشش گسترده تری را برای همان مبلغ یا حق بیمه پایین تر ببینید. بیمه شما را قادر می سازد زندگی خود را به کمال زندگی زندگی کنید ، بدون اینکه نگران تأثیر مالی رویدادهایی باشید که می توانند مانع آن شوند. به عبارت دیگر ، بیمه شما را از شرایط احتمالی محافظت می کند.

برنامه ریزی املاک: همه در طول زندگی خود مقدار قابل توجهی از املاک و مستغلات را به دست می آورند. در صورت مرگ یا در طول عمر ، این امر می تواند به وارث یا به نهادها و خیرین منتقل شود. برنامه ریزی این انتقال به کارآمدترین روش به عنوان برنامه ریزی املاک گفته می شود.

چه کسی به برنامه ریزی مالی نیاز دارد؟

برنامه ریزی مالی در مورد مدیریت امور مالی شما برای دستیابی به اهداف مالی خود بهینه ترین روش است. این به معنای صرفه جویی در صرفه جویی عظیم یا هزینه کمتر نیست و به معنای داشتن پول زیادی برای سرمایه گذاری های عظیم نیست. این در مورد اولویت بندی اهداف مالی شما و دستیابی به آنها به کارآمدترین روش برای استخراج حداکثر ابزار از تصمیمات شما است.

به همین دلیل ، تقریباً همه به برنامه ریزی مالی نیاز دارند. همانطور که ادعای قدیمی می رود - اگر کسی نتواند برنامه ریزی کند ، مطمئناً آنها قصد دارند شکست بخورند. برنامه ریزی سرمایه گذاری خوب و متفکرانه سنگ بنای سلامت مالی خوب یک فرد است.

هرکسی که اهداف مالی داشته باشد و بخواهد با کارآمدترین شیوه به آنها برسد ، نیاز به برنامه ریزی مالی دارد. برای داشتن یک برنامه مالی لازم نیست که مگا ثروتمند باشید. نه باید خیلی پیر باشید و به بازنشستگی نزدیک شوید. فرقی نمی کند که چقدر درآمد کسب می کنید یا سن شما چقدر است. در حقیقت ، وضعیت مالی شما تقریباً در هر جنبه ای از زندگی شما تأثیر می گذارد - از نوع خانه ای که در آن زندگی می کنید تا نوع خودرویی که رانندگی می کنید ، تا چند تعطیلات که می توانید انجام دهید. برنامه ریزی مالی منظم می تواند به شما آرامش خاطر کمک کند.

بیایید ببینیم که برنامه ریزی مالی با افراد در مرحله مختلف زندگی تفاوت دارد:

جوان: شما در 20 سالگی کاملاً محتمل هستید. شما ممکن است به تازگی شغلی به دست آورده اید و احساس می شود استقلال جدید و جدید است. سرانجام یک قدم نزدیک به موفقیت احساس می کنید. اما ، زندگی به یک عمل خود تولید شده و هدف گرا نیاز دارد-یک برنامه.

این به هر زمینه ای از زندگی شما ، از جمله مالی گسترش می یابد. میزان برنامه ریزی شما حداقل تا حدودی میزان موفقیت شما را تعیین می کند. و اگرچه یک برنامه مالی موفقیت را تضمین نمی کند ، اما در طولانی مدت برای آن لازم است. اغلب اوقات ، مردم برنامه ریزی برای آینده را به تأخیر می اندازند. آنها ممکن است احساس کنند که چنین برنامه ریزی باید صندلی عقب را برای ماندن مالی در حال حاضر به دست آورد.

با این حال ، حتی کسانی که از چک و چک به دستمزد زندگی می کنند می توانند با ایجاد بودجه از برنامه ریزی مالی بهره مند شوند. از بودجه می توان برای تعیین آنچه در واقع هر ماه صرف می شود و راه هایی برای اصلاح یا حتی از بین بردن هزینه های غیر ضروری یا خارج از کنترل استفاده کرد ، استفاده شود.

بزرگسالان شاغل: شما ممکن است از جوانی خود لذت ببرید ، بدون مراقبت در جهان. اما اکنون ، شما با مسئولیت - از جمله موارد مالی ، لود شده اید. ممکن است شما مجبور شوید از والدین ، همسر و فرزندان خود حمایت کنید و تعجب می کنید که چگونه می توانید همه این کارها را با درآمد حقوق خود انجام دهید.

همین حالا یک برنامه مالی ایجاد کنید. بلافاصله شروع کنید. مهم نیست که سطح درآمد شما یا امید شما برای آینده چیست ، برای رسیدن به اهداف خود به یک برنامه محکم نیاز دارید. حرکت در زندگی بدون تعیین اهداف و روشهای تحقیق شده برای دستیابی به آنها ، دستور العمل فاجعه است.

برای اینکه پول خود را فعال کنید تا آنچه را که می خواهید از زندگی به شما ارائه دهد ، امروز شروع به ایجاد یک برنامه مالی کنید.

بازنشسته: شما چکمه های خود را آویزان کرده اید و قصد دارید با آرامش بازنشسته شوید. اما یک فکر وجود دارد که شما را در پشت ذهن خود دور می کند - چگونه بدون منبع درآمد از نظر مالی پایدار خواهید بود؟

ممکن است شما به بچه ها یا بستگان خود وابسته باشید. یک برنامه مالی می تواند به شما کمک کند تا از طریق بازنشستگی به شما کمک کند تا از طریق بازنشستگی به شما کمک کند. این می تواند به عنوان منبع منفعل درآمد عمل کند ..

برنامه ریزی برای فرزند خود: بله ، حتی کودکان نیز نیاز به برنامه ریزی مالی دارند. این معمولاً توسط والدین انجام می شود. فرزند شما یک جاده طولانی در پیش دارد - کالج ، آموزش عالی ، دانشگاه در خارج از کشور ، برنامه های سفر و غیره.

این جدا از خواسته های دیگر و نیازهای دیگر مانند آخرین ابزار یا بودجه برای موارد اضطراری پزشکی است. یک برنامه مالی مناسب می تواند در اینجا مفید باشد.

برنامه ریزی مالی با مدیریت ثروت چقدر متفاوت است؟

قبل از اینکه تفاوت برنامه ریزی مالی و مدیریت ثروت را درک کنیم ، ابتدا درک کنیم که مدیریت ثروت چیست:

مدیریت ثروت چیست:

همانطور که از این نام پیداست ، مدیریت ثروت همه چیز در مورد مدیریت ثروت شخص است. این امر عمدتاً به حفظ ثروت و تجمع بیشتر می پردازد. به عنوان بخشی از مدیریت ثروت ، سرمایه گذاران اغلب به طور فعال سعی در شناسایی و استفاده از فرصت های سودآوری دارند.

تفاوت بین برنامه ریزی مالی و مدیریت ثروت:

برنامه ریزی مالی و مدیریت ثروت ذاتاً بسیار مشابه است. با این حال ، تفاوت های کلیدی وجود دارد. بزرگترین تفاوت این است که شما برای "مدیریت" دارایی های خود باید ثروتمند باشید. از طرف دیگر ، برنامه ریزی مالی حتی برای کسانی است که قصد دارند ثروت را جمع کنند.

بنابراین ، برنامه ریزی مالی توسط همه لازم است ، هرچه اهداف مالی شما باشد.

برنامه ریزی مالی مدیریت ثروت

بگذارید نگاه کنیم که بسته به مرحله زندگی شما ، مدیریت ثروت لازم است:

مرحله آموزش: این مرحله ای است که شما در مورد سرمایه گذاری دانش و آموزش کسب می کنید ، اما ممکن است ثروت مالی زیادی نداشته باشید. بنابراین ، هیچ مدیریت ثروت لازم نیست. با این حال ، حتی در این زمان ، شما باید برنامه ریزی مالی را انجام دهید تا بهترین استفاده از پول خود را انجام دهید.

در چنین حالتی ، برنامه ریزی مالی شامل تصمیماتی در مورد میزان صرفه جویی در هزینه های روزانه شما و همچنین سرمایه گذاری ، میزان وام می تواند ، نحوه پرداخت آن و غیره باشد.

مرحله انباشت: این مرحله ای است که در آن شما شروع به تصویب استراتژی خود و جمع آوری ثروت مالی می کنید. در اینجا ، ممکن است مدیریت ثروت در ابتدا مورد نیاز نباشد ، اما ممکن است در مراحل بعدی پس از انباشت مقدار قابل توجهی از دارایی ها مورد نیاز باشد. با این حال ، برنامه ریزی مالی حتی در این مرحله مورد نیاز است. برنامه ریزی شامل ارزیابی مجدد استراتژی شما و تغییر آن در صورت لزوم است.

تصمیمات در این مرحله مربوط به انباشت ثروت مالی خواهد بود ، محاسبه چقدر می توان اکنون هزینه کرد و چقدر برای هزینه های آینده و غیره جمع می شود

مرحله بازنشستگی: در این مرحله ، اگر افراد از قبل ثروت جمع کرده اند ، مدیریت ثروت لازم است. اما اگر ثروت مالی زیادی نداشته باشند ، لازم نیست.

از طرف دیگر ، برنامه ریزی مالی هنوز با تصمیمات مربوط به برنامه ریزی سرمایه گذاری (از کجا سرمایه گذاری پول) و برنامه ریزی املاک (نحوه انتقال دارایی های املاک و مستغلات) مورد نیاز است.

بنابراین ، می توانیم بگوییم که مدیریت ثروت فقط توسط سرمایه گذاران مرفه مورد نیاز است ، اما برنامه ریزی مالی در کل مراحل زندگی لازم است. همچنین می توانیم بگوییم که به طور گسترده تر ، مدیریت ثروت بخشی از برنامه ریزی مالی است.

تفاوت آن با مدیریت ثروت چیست؟

یک برنامه مالی باید شامل شود؟

اکنون که ما از برنامه های مالی و برنامه های مالی عبور کرده ایم ، بیایید به تجارت بپردازیم - چگونه واقعاً یک برنامه مالی تهیه کنیم. بسته به نیازها و خواسته های فرد ، یک برنامه مالی باید شامل مؤلفه های مختلف باشد.

این باید شامل همه چیز باشد ، که به دستیابی به اهداف مالی شما با کارآمدترین روش کمک می کند. بعضی چیزها ممکن است بر سایر موارد مقدم باشد ، اما هر چیزی که حتی از راه دور بر اهداف شما تأثیر بگذارد ، باید در نظر گرفته شود.

یک برنامه مالی از فردی به فرد دیگر متفاوت است ، زیرا ممکن است برای شخص مهم برای دیگران مهم نباشد. با این حال ، به طور گسترده ، می توانیم بگوییم که این باید شامل فعالیت های زیر باشد:

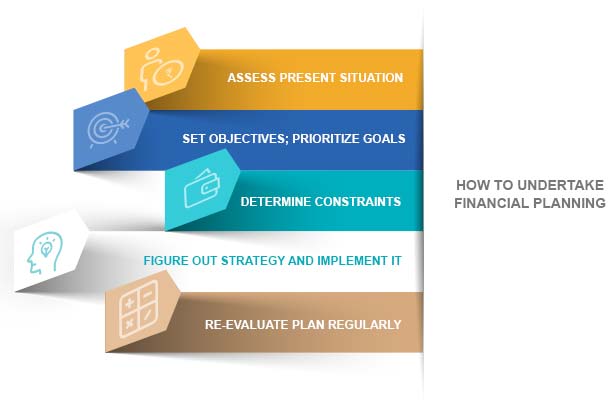

ارزیابی فعلی: این بخش از برنامه ریزی باید با در دست گرفتن همه دارایی ها و منابعی که در حال حاضر در اختیار دارید ، مقابله کند. این به شما کمک می کند وضعیت مالی فعلی خود را درک کنید. این مهمترین کاری است که باید هنگام انجام برنامه ریزی مالی انجام دهید.

از آنجا که این نقطه شروع است ، حداکثر مراقبت باید هنگام ارزیابی وضعیت فعلی ، مراقبت کند.

تعیین اهداف یا اهداف: اکنون که نقطه شروع خود را دارید ، نقطه پایان خود را بفهمید - اهداف و اهداف خود را تعیین کنید. این باید هم از نظر بازدهی باشد که شما در استراتژی ها و سرمایه گذاری های خود انتظار دارید و همچنین خطری که مایل به انجام آن هستید. گفته می شود ، به یاد داشته باشید که یک برنامه مالی می تواند شامل چندین اهداف با مدت زمان مختلف باشد.

به عنوان مثال ، هدف کوتاه مدت شما ممکن است خرید یک ماشین یا یک سفر یک ماهه در اروپا باشد ، در حالی که هدف بلند مدت شما ممکن است داشتن یک بازنشستگی از کرور 100 روپیه باشد. با این حال ، واقع بینانه باشید. هدفی ندارید که خیلی دور از ذهن باشد.

اهداف خود را بر اساس وضعیت فعلی خود و شرایط آینده مورد نظر طراحی کنید. از آنجا که می تواند چندین هدف وجود داشته باشد ، اولویت بندی نیز مهم است. این کار می تواند بر اساس زمان ، فوریت و اهمیت کامل انجام شود.

تعیین محدودیت ها: همه محدودیت یا دیگری دارند. اینها می تواند به دلیل مسئولیت های خانوادگی ، عدم دسترسی ، تنظیم دولت و غیره باشد.

این موارد هنگام تشکیل برنامه مالی شما باید مورد توجه قرار گیرد. محدودیت ها را در زمینه های برنامه ریزی مالی مانند مالیات ، حقوقی ، افق زمانی ، نقدینگی ، اشتها و تعهدات تعیین کنید. همچنین ممکن است شرایط منحصر به فردی وجود داشته باشد که از نظر شخصی متفاوت باشد که باید مورد توجه قرار گیرد.

به عنوان مثال ، شما ممکن است بخواهید به دلایل اخلاقی شرکت هایی که دخانیات یا الکل را تولید می کنند ، خودداری کنید. این یک محدودیت منحصر به فرد است. با این وجود ، باید قبل از طراحی یک برنامه در نظر گرفته شود.

تعیین برنامه و استراتژی مناسب: پس از تجزیه و تحلیل اهداف و محدودیت ها ، استراتژی های مختلف جایگزین طراحی شده است. اینها را مقایسه کرده و جوانب مثبت و منفی هر طرح را پیدا کنید.

بهترین برنامه - که به اهداف کارآمدترین آنها می رسد - باید انتخاب شود.

تنظیم و اصلاح برنامه: پس از ارزیابی طرح ، در صورت نیاز به تغییر ، این طرح باید با توجه به وضعیت فعلی شما تغییر کند.

اصلاحات مناسب یک ضرورت مطلق است.

ارزیابی منظم برنامه: یک برنامه ریزی مالی یک فرایند پویا است و یک روش استاتیک نیست. این امر به این دلیل است که شرایط فردی در حال تغییر است. به عنوان مثال ، 10 سال پیش وقتی این برنامه را تهیه کردید ، هیچ بدهی ماهانه وام نداشتید. امروز ، شما باید تقریباً 40،000 روپیه را به تنهایی خرج کنید.

این محدودیت ها و الزامات نقدینگی شما را تغییر می دهد. به همین دلیل ، برنامه مالی شما باید به موقع ارزیابی شود.

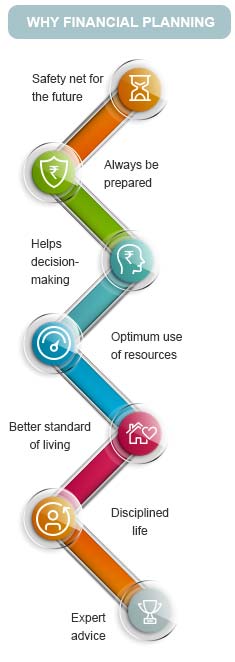

چرا باید یک برنامه مالی تهیه کنید؟

مزایای برنامه ریزی مالی بسیاری وجود دارد که می تواند تأثیرات مثبتی بر زندگی فرد داشته باشد.

در اینجا دلایلی وجود دارد که یک برنامه جامع مالی مهم است:

شبکه ایمنی برای آینده: برنامه ریزی مالی به تصمیم گیری های مالی شما کمک می کند. این به شما کمک می کند تا سرمایه گذاری های مختلفی را که می تواند شما را از مشکلات مالی شما وثیقه کند ، تصمیم بگیرید.

به عنوان مثال ، سرمایه گذاری در وجوه مختلف ممکن است به شما در بازپرداخت وام کمک کند یا به اندازه کافی برای بازنشستگی خود صرفه جویی کنید. پس از تعیین اهداف مالی شما ، این امر به شما کمک می کند تا زندگی شما برای هر وضعیت اضطراری مالی که ممکن است بوجود بیاید ایمن تر و انعطاف پذیر تر شود. بنابراین برنامه ریزی مالی به عنوان یک شبکه ایمنی برای آینده عمل می کند.

همیشه آماده باشید: فرض کنید 5 ٪ از حقوق خود یا 10،000 روپیه را در هر ماه پس انداز کنید. فرض کنید پس انداز پس از مالیات شما شامل لک 1 روپیه است. شما در حال صرفه جویی در این مورد برای خرید ماشین شخصی خود سه سال بعد هستید. چه می شود اگر یک اورژانس ناگهانی پزشکی شما را محصول کند و پس انداز شما را از بین ببرد؟نه تنها بر ثروت شما تأثیر می گذارد ، بلکه می تواند در یک مورد شدید نیز کوتاه شود. برنامه های ازدواج تنها دختر شما؟

بیایید مقداری پول از صندوق بازنشستگی وام بگیریم. سفر به مصر شما در تمام آن سالها برنامه ریزی کرده اید! برنامه ریزی مالی در اینجا به نجات شما خواهد رسید. تمام نیازها و اهداف شما را در نظر می گیرد و به شما کمک می کند تا برای هرگونه اتفاقات آماده باشید.

به تصمیم گیری کمک می کند: برنامه ریزی مالی سهام فعلی و همچنین آینده شما را به خود اختصاص می دهد. بنابراین تصمیم گیری را تسهیل می کند. مثال فوق را در نظر بگیرید ، اگر یک برنامه مالی مناسب را در اختیار داشتید ، هرگز برای ازدواج دخترتان یا خرید ماشین خود از بودجه کمبود نمی کنید.

بنابراین ، شما هیچ تصمیم اشتباهی را که بر رفاه مالی شما تأثیر می گذارد ، نمی گیرید. به همین دلیل است که برنامه ریزی مالی کلید موفقیت است ، زیرا جهت تصمیم گیری شما را فراهم می کند.

همیشه آماده باشید: فرض کنید 5 ٪ از حقوق خود یا 10،000 روپیه را در هر ماه پس انداز کنید. فرض کنید پس انداز پس از مالیات شما شامل لک 1 روپیه است. شما در حال صرفه جویی در این مورد برای خرید ماشین شخصی خود سه سال بعد هستید. چه می شود اگر یک اورژانس ناگهانی پزشکی شما را محصول کند و پس انداز شما را از بین ببرد؟نه تنها بر ثروت شما تأثیر می گذارد ، بلکه می تواند در یک مورد شدید نیز کوتاه شود. برنامه های ازدواج تنها دختر شما؟

بیایید مقداری پول از صندوق بازنشستگی وام بگیریم. سفر به مصر شما در تمام آن سالها برنامه ریزی کرده اید! برنامه ریزی مالی در اینجا به نجات شما خواهد رسید. تمام نیازها و اهداف شما را در نظر می گیرد و به شما کمک می کند تا برای هرگونه اتفاقات آماده باشید.

استفاده بهینه از منابع: یک برنامه مالی همچنین به شما در ایجاد یک استراتژی کمک می کند. این به شما کمک می کند تا منابع خود را به دارایی های مختلف اختصاص دهید.

بنابراین ، شما از پول خود عاقلانه تر استفاده می کنید و منجر به بهینه سازی منابع می شود.

استاندارد بهتر زندگی: با یک برنامه مالی واقع بینانه ، هرگز از بودجه کم نخواهید شد. نقدینگی به ندرت محکم خواهد بود. همه آن مشکلات پایان ماه؟آنها را فراموش کنید

بنابراین ، شما می توانید بدون به خطر انداختن استاندارد زندگی خود به اهداف خود برسید.

زندگی نظم و انضباط: صرف هزینه بیشتر از آنچه درآمد کسب می کنید بسیار معمول است. بسیاری از تسهیلات مانند کارتهای اعتباری ، "خرید اکنون ، پرداخت بعداً" ، خدمات اقساطی و غیره ، شما را وادار می کند که از امور مالی غافل شوید یا بیشتر از حد لازم هزینه کنید. در پایان ماه ، هنگامی که صورتحساب ها در جعبه های پستی شما می ریزند ، خود را در وضعیت چسبنده ای می بینید.

صورتحساب های نصب فقط شما را از رویای طولانی مدت خود برای داشتن خانه خود دور می کند. اگر برنامه ریزی را زود شروع کنید ، می توانید از کل ظروف سرباز یا مسافر مالی که بعداً در زندگی ناشی می شود ، خارج شوید. بنابراین ، برنامه ریزی مالی به تزریق نظم و انضباط در زندگی شما کمک می کند.

مشاوره تخصصی: برنامه ریزی مالی اگر اغلب با کمک یک متخصص انجام می شود. این عاقلانه است که به دنبال مشاوره متخصص از متخصصان باشید. اگر اینگونه نباشد ، می توانید با اطلاعات مالی ضعیف و تصمیماتی که می تواند فاجعه بار باشد ، به پایان برسید. در مورد فرد شاغل ، صرفه جویی کافی یا تصادفی برای بازنشستگی می تواند بعداً به یک سبک زندگی فقیرتر منجر شود.

به همین ترتیب ، در مورد تاجر ، آماده سازی مالیات ضعیف می تواند به بدهی غیر منتظره و از دست دادن ثروت انباشته شده با دقت اوج برسد.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 40