- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

خلاقانه. کارآفرینی. نتایج محوراو وقتی یک استارتاپ قدم دیگری به جلو می برد ، بسیار افتخار می کند.

منابع را نشان می دهد

دریابید که چگونه می توانید با استفاده از جریان نقدی با تخفیف در شش مرحله آسان ، ارزیابی یک استارتاپ را تعریف کنید.

کلاه w ارزیابی شرکت من است؟سوالی که بسیاری از کارآفرینان اغلب از خود می پرسند. در واقع ، شاید شما هم چنین کاری کنید. به خصوص در مواقعی که به دنبال بودجه خارجی می گردید ، پاسخ مورد نظر: "ارزیابی تا حد امکان"! اما چگونه ارزیابی یک استارتاپ را تعریف می کنید. شرکتی که ، به هر تعریف ، ممکن است هنوز هیچ دارایی یا حتی درآمدی نداشته باشد؟

خوشبختانه ، روش های مختلفی برای ارزش گذاری یک استارتاپ وجود دارد و یکی از آنها روش تخفیف نقدی (DCF) نامیده می شود. چگونه می توان یک ارزیابی DCF را که می گویید انجام دهید؟شما به جای مناسب رسیده اید!

چرا از روش جریان نقدی تخفیف استفاده می کنید؟

مزیت اصلی روش DCF برای راه اندازی شما چیست؟

قبل از اینکه به جزئیات بپردازیم ، کمی زمینه ممکن است مفید باشد: چرا از روش DCF برای ارزش یک استارتاپ استفاده می کنید؟خوب ، مزیت اصلی روش DCF این است که براساس عملکرد آینده یک شرکت را ارزیابی می کند. به عبارت دیگر: مناسب برای یک استارتاپی که هنوز ممکن است هنوز هیچ عملکرد تاریخی را تحقق نیافته باشد.

در مرحله (قبل) بذر ، غیر معمول نیست که استارتاپ ها به هیچ وجه درآمد ایجاد نکنند ، در حالی که بحث در مورد نقل و انتقالات سهام ، درصد مالکیت و ارزیابی همراه در حال حاضر بوجود می آیند. روش DCF به ویژه مناسب است زیرا عملکرد آینده را بیشتر از وضع موجود در راه اندازی شما وزن می کند.

با این حال ، لطفاً توجه داشته باشید که استفاده از روش DCF برای ارزیابی راه اندازی نیز دارای معایبی است ، بنابراین فراموش نکنید که در پایان این مقاله "مضرات روش جریان نقدی تخفیف" را بررسی کنید.

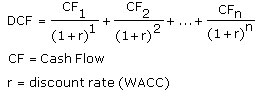

روش جریان نقدی با تخفیف چیست؟

روش ارزیابی مبتنی بر عملکرد آینده است و ارزش درآمد آینده امروز کمتر از آینده است.

قبل از اینکه شما را با فرمول روش DCF از بین ببریم ، درک فرضیات اساسی این تکنیک مهم است.(راه اندازی) ارزیابی بر اساس روش DCF بر اساس دو فرض اصلی است.

- ارزش گذاری بر اساس عملکرد آتی شرکت است. این مثال را در نظر بگیرید: فرض کنید در حال تولید پرینترهای سه بعدی هستید. اگر بتوانید شرکت خود را به یک تجارت بادوام تبدیل کنید، این پرینترهای سه بعدی سود سالانه برای سال های آینده (پس از کسر تمام هزینه ها) ایجاد می کنند. بنابراین منطقی است که بیان کنید که ارزش فعلی شرکت شما باید شامل مقدار سودهای آتی نیز باشد، درست است؟فرض کنید شرکت شما امروز در ازای سهم معینی توسط یک سرمایه گذار تامین مالی می شود، سپس این سرمایه گذار ثمره این درآمدهای آتی را نیز انتخاب خواهد کرد. تنها کاری که باید انجام دهید این است که در واقع عملکرد پیش بینی شده خود را درک کنید… ;)

- درآمدهای آتی امروز ارزش بیشتری خواهند داشت (اگر می توانید امروز آنها را داشته باشید)، و به دلیل عدم اطمینان باید آنها را برای دوره های آینده تخفیف دهید. این به ارزش زمانی پول مربوط می شود. این ممکن است عجیب به نظر برسد اما در واقع بسیار ساده است. فرض کنید می توانید انتخاب کنید؛امروز 1000 یورو یا 1000 یورو در یک سال آینده به شما می دهم. چه چیزی را انتخاب می کنید؟امیدوارم گزینه یک را انتخاب کنید! دلیل این است که همیشه خطری وجود دارد که علیرغم آنچه به شما گفتم، مبلغ را (به طور کامل) در یک سال به شما پرداخت نخواهم کرد.

علاوه بر این، می توانید 1000 یورویی را که امروز به شما می دهم در یک حساب پس انداز قرار دهید یا مثلاً روی آن سرمایه گذاری کنید. بازار سهاماین بدان معناست که 1000 یورو اولیه می تواند به عنوان مثال در یک سال به 1050 یورو افزایش یابد. ما همچنین می توانیم این مفهوم را برگردانیم. بگویید که نرخ بهره فعلی، نرخی که در حساب پس انداز خود دریافت خواهید کرد، برابر با 5٪ است (چه دنیای شگفت انگیزی خواهد بود...). این بدان معنی است که 1000 یورویی که قول می دهم در یک سال به شما بدهم در واقع امروز فقط 1000 یورو / (1 + 0. 05) = 952،38 یورو ارزش دارد! اگر امروز 952. 38 یورو را در یک حساب پس انداز سود 5 درصد قرار دهید، در یک سال 1000 یورو نیز خواهید داشت.

خلاصه داستان: هنگام ارزش گذاری یک استارتاپ با استفاده از روش DCF، ارزش درآمدهای آتی به ارزش امروز کاهش می یابد. این به دلیل ریسک ذاتی مرتبط با جریان های نقدی آتی (آیا آنها واقعاً محقق خواهند شد؟) و کاهش ارزش پولی در طول زمان است.

چگونه می توان از روش جریان نقدی با تخفیف استفاده کرد؟

فرمول DCF را در شش مرحله آسان اعمال کنید

تاکنون تئوری پشت روش DCF. در زیر می توانید ببینید که DCF واقعاً چیست: یک فرمول. لطفاً هنگام نگاه کردن به آن ، از آن بیرون نزنید ، زیرا می خواهیم قدم به قدم شما را طی کنیم. در حقیقت ، در بخش قبلی شما قبلاً به زبان مشترک خوانده اید که چگونه کار می کند: فرمول نشان دهنده ارزش تمام درآمد آینده (جریان نقدی رایگان) است که به ارزش امروز آنها اصلاح شده است (ارزش فعلی جریان های نقدی خالص). اینها به یک مقدار کل خلاصه می شوند.

مرحله 1: برای شرکت خود پیش بینی های مالی ایجاد کنید

برای انجام یک ارزیابی برای استارتاپ خود با استفاده از روش DCF ، باید عملکرد مالی آینده خود را پیش بینی کنید. در روش DCF این عملکرد را به عنوان جریان نقدی رایگان آینده ارائه می دهید (به مرحله 2 مراجعه کنید). این کار معمولاً برای پنج سال آینده (یا گاهی ده سال) انجام می شود.

محاسبه جریان نقدی رایگان پیچیده نیست ، اما برای اینکه بتوانید محاسبه را انجام دهید ، به یک زن و شوهر از مواد تشکیل دهنده نیاز دارید. اگر می خواهید یک ارزیابی DCF انجام دهید ، برای ایجاد همه عناصر مورد نیاز ، باید یک برنامه/مدل مالی ایجاد کنید.

در یک مدل مالی ، شما جریان درآمد ، هزینه ها ، هزینه ها و سرمایه گذاری های خود را برای سالهای آینده ارائه می دهید. اینها در یک مرور کلی مالی جمع می شوند که در آن شما پیش آگهی صورتهای مالی خود (سود و زیان ، ترازنامه ، بیانیه جریان نقدی) و شاخص های اصلی عملکرد اصلی کلیدی (KPI) را برای شرکت خود ارائه می دهید.

یک مشاور مالی می تواند به شما در ایجاد مدل مالی کمک کند. با این حال ، اگر خودتان احساس اطمینان می کنید که این کار را انجام دهید ، خوب است بدانید که بسیاری از الگوهای آنلاین Microsoft Excel در دسترس هستند که می توانید اصلاح کنید و همچنین ابزارهای آنلاین (مانند EY Finance Navigator) وجود دارد که می تواند در این زمینه به شما کمک کند. اگر می خواهید یک شیرجه عمیق به مدل سازی مالی بپردازید ، می توانید راهنمای نهایی ما برای مدل سازی مالی برای استارتاپ ها را بررسی کنید.

آیا نیاز به کمک به ایجاد پیش بینی های مالی خود دارید؟

Navigator EY Financial را بررسی کنید: نرم افزار مدل سازی مالی ما برای استارتاپ ها ، که توسط کارآفرینان در بیش از 50 کشور مورد اعتماد قرار گرفته است.

مرحله 2: آینده "جریان نقدی رایگان" را تعیین کنید

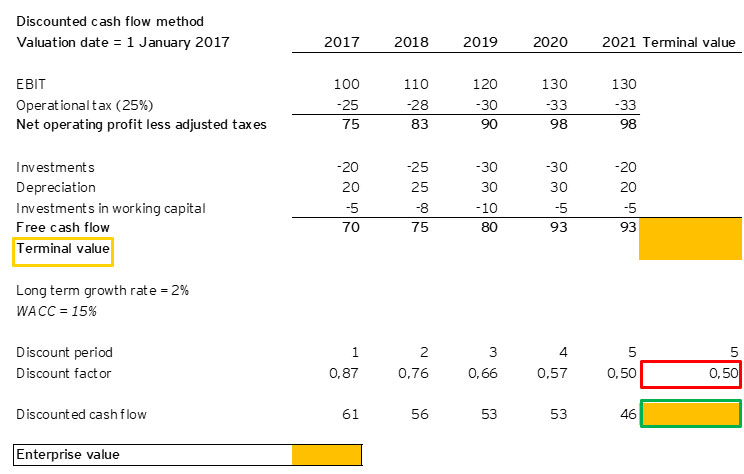

در زیر نمونه ای از ارزیابی را با توجه به روش DCF مشاهده خواهید کرد. ارزیابی (در مرزهای قرمز) این مثال داستانی در اول ژانویه سال 2017 بر اساس پیش آگهی پنج ساله انجام شد.

در میلیون یورومنبع: EY ، 2019.

در مروری فوق محاسبه "جریان نقدی رایگان" در مرزهای زرد را پیدا خواهید کرد. جریان های نقدی رایگان را می توان به عنوان دستاوردهای مالی آینده شرکت شما ، که برای تعیین ارزش استارتاپ امروز شما استفاده می شود ، مشاهده کرد.

روش DCF از جریان نقدی رایگان استفاده می کند زیرا اینها برای سرمایه گذاری هایی که برای نگه داشتن شرکت در کوتاه مدت لازم است ، اصلاح می شود. این بدان معنی است که جریان نقدی رایگان نشان دهنده نقدی است که پس از تحقق تمام بدهی های کوتاه مدت بالقوه در دسترس است: بنابراین یک اندازه گیری خوب برای عملکرد یک شرکت است.

همانطور که در قسمت زرد از نمای کلی مشاهده می کنید ، جریان نقدی رایگان به شرح زیر محاسبه می شود:

| گام | توضیح | از کجا می توانم این اطلاعات را پیدا کنم؟ |

| 1: با EBIT شروع کنید | EBIT نشان دهنده نتیجه مالی شرکت شما است: سود قبل از بهره و مالیات کسر می شود. | صورت سود و ضرر |

| 2: هرگونه مالیات عملیاتی را کسر کنید | مالیات های عملیاتی مالیاتی است که باید براساس نتیجه مالی شرکت پرداخت شود. | صورت سود و ضرر |

| 3: برای هرگونه سرمایه گذاری صحیح است | سرمایه گذاری در دارایی هایی مانند ملک ، کارخانه و تجهیزات (PPE) باید کسر شود. اگر سرمایه گذاری های خالص شما مثبت است (به عنوان مثال وقتی هر دارایی را می فروشید) ارزش مثبت را دارید. | صورت جریان نقدی و/یا ترازنامه |

| 4: برای استهلاک صحیح است | استهلاک هنگام محاسبه EBIT در صورت سود و زیان به عنوان هزینه در نظر گرفته می شود. با این حال ، استهلاک یک جریان پول نقد واقعی نیست (هیچ پولی وارد یا خارج از شرکت نمی شود). از آنجا که ما از بیانیه سود و زیان برای محاسبه جریان های نقدی رایگان استفاده می کنیم ، باید استهلاک خود را به EBIT اضافه کنید تا جریان پول نقد کسر شده را اصلاح کنید. | صورت سود و ضرر و/یا ترازنامه |

| 5: برای سرمایه گذاری در سرمایه در گردش صحیح است | 5- برای سرمایه گذاری در سرمایه در گردش صحیح است | بر اساس دارایی ها و بدهی های فعلی محاسبه می شود (ترازنامه) |

et voilà! بیشترین زمان مصرف کننده در فرآیند ارزشیابی راه اندازی خود با استفاده از روش DCF انجام شده است: محاسبه جریان نقدی رایگان. اکنون درآمد آینده را می دانید که پایه و اساس ارزیابی شما است.

همانطور که ممکن است متوجه شده باشید ، می توانید مواد لازم برای چنین محاسبه ای را در بخش های مختلف صورتهای مالی خود (بیانیه سود و ضرر ، ترازنامه و بیانیه جریان نقدی) پیدا کنید. به همین دلیل است که یک مدل کامل مالی هنگام استفاده از روش DCF برای ارزیابی راه اندازی خود بسیار مهم است.

مرحله 3: فاکتور تخفیف را تعیین کنید

همانطور که در ابتدا در نمونه ای که من گفتم 1000 یورو به شما می دهم (سلب مسئولیت: من قصد ندارم به آن قول احترام بگذارم ؛)) ، ارزش پول با گذشت زمان بدتر می شود: امروز پول آینده ارزش کمتری دارد. بنابراین چگونه ارزش امروز جریان نقدی آینده را که در مرحله دوم محاسبه کرده ایم تعیین می کنید؟

شما این کار را با کمک فاکتور تخفیف انجام می دهید (به قسمت آبی رنگ در مثال ارزیابی بالا مراجعه کنید) ، که بر اساس WACC ، متوسط هزینه سرمایه آن محاسبه می کنید. محاسبه WACC ممکن است حتی دشوارتر از به یاد آوردن این مخفف باشد. به همین دلیل در حال حاضر یک شیرجه عمیق به WACC انجام نمی دهد.

در اصل WACC درصدی است و (در زمینه ارزش گذاری یک استارتاپ) راهی برای تعریف ریسکی است که یک سرمایه گذار هنگام سرمایه گذاری در یک شرکت در نظر می گیرد. هرچه درصد WACC بیشتر باشد ، خطر بیشتر و ارزیابی شرکت شما کمتر می شود. از آنجا که سرمایه گذاری در استارتاپ ها خطرناک است ، دیدن درصد WACC برای چنین بنگاه هایی عجیب نیست.

بنابراین ، به هر حال به WACC چه چیزی نیاز دارید؟با WACC ضریب تخفیف را محاسبه می کنید. ضریب تخفیف ارزش فعلی جریان نقدی آینده شما را تعیین می کند ، به عبارت دیگر: ارزیابی شما! ضریب تخفیف با استفاده از فرمول زیر ، در هر سال محاسبه می شود:

ضریب تخفیف = 1 / (1 + WACC ٪) ^ تعداد دوره زمانی

تعداد دوره زمانی در این مورد سال خاص پیش بینی شما است. در مثال ارزیابی ما بالاتر از سال 2017 دوره زمانی شماره یک است ، 2018 شماره دو و غیره است. در بخش آبی مرزی خواهید دید که وقتی WACC 15 ٪ است (با استفاده از فرمول فوق) ، ضریب تخفیف در سال 2017 0. 87 و 0. 50 در سال 2021 است.

مشاهده کنید که چگونه فاکتور تخفیف با گذشت زمان کاهش می یابد. این به وضوح جوهر کاهش ارزش پولی را با گذشت زمان نشان می دهد. هرچه درآمد آینده شما دورتر باشد ، امروز نیز ارزش آنها را دارد.

علاوه بر این ، با توجه به فرمول فاکتور تخفیف در بالا ، هرچه WACC ٪ بیشتر باشد ، ضریب تخفیف پایین تر می شود ، که به نوبه خود به معنای ارزش پولی پایین تر جریان های نقدی است. این نشان می دهد که چگونه خطر بیشتر سرمایه گذاری (WACC بالاتر) نیز ارزش جریان نقدی و در نتیجه ارزیابی را کاهش می دهد.

| Free Cash Flow 2017 70 | * فاکتور تخفیف 2017 * 0،87 | = ارزش فعلی 2017 = 61 |

مقادیر فعلی را برای تمام پنج سال پیش بینی جمع کنید (61 + 56 + 53 + 53 + 46 = 269) و ارزش گذاری دوره 2017 - 2021 را خواهید داشت (در مثال ما با خطوط قرمز مشخص شده است). لیمو ترش آسان، درست است…؟

متاسفانه شما هنوز تمام نشده اید! این ارزش گذاری فقط بر اساس ارزشی است که استارتاپ شما در بازه زمانی 2017 تا 2021 ایجاد می کند. اما در مورد سال های پس از آن چطور؟شما قصد ندارید کسب و کار پر رونق خود را تا سال 2021 خاتمه دهید، درست است؟البته که نیستی!

علاوه بر محاسبه ارزش فعلی خالص در دوره 2017 - 2021، شما همچنین باید ارزش جریان های نقدی تولید شده در سال های پس از آن را محاسبه کنید. یعنی تمام سال های پس از 2021. به این «ارزش پایانی» می گویند. در مثال زیر می توانید (در قسمت های مشخص شده با رنگ نارنجی) ببینید که کدام عناصر ارزش گذاری شما تحت تأثیر این مقدار پایانی قرار می گیرند.

در میلیون یورومنبع: EY ، 2019.

اگر مراحل یک تا سه را قبلاً طی کرده باشید، محاسبه این مقدار پایانی در واقع بسیار آسان است. ابتدا، درآمدی را که پس از سال 2021 انتظار دارید (جریان های نقدی آزاد) محاسبه می کنید. شما می توانید این کار را با گرفتن جریان های نقدی سال 2021 و ضرب آنها در نرخ رشد انجام دهید. برای این منظور می توانید از فرمول زیر استفاده کنید:

جریان های نقدی آزاد پس از سال 2021 = جریان نقدی آزاد برای آخرین دوره پیش بینی شده (در این مورد 2021) * (1 + ضریب رشد).

اگر می خواهید از رویکرد محافظه کارانه استفاده کنید، از درصد تورم به عنوان درصد رشد استفاده می کنید. با این حال، اگر خوش بین هستید، می توانید از نرخ رشد سالانه پیش بینی شده جریان های نقدی آزاد شرکت خود نیز استفاده کنید. پس از تصمیم گیری می توانید مقدار ترمینال (در مرزهای زرد در مثال بالا) را به صورت زیر محاسبه کنید:

ارزش پایانی = جریان های نقدی رایگان پس از سال 2021 / (WACC - نرخ رشد)

پس از آن ارزش پایانی دوره پس از سال 2021 به همان شیوه ای که جریان های نقدی دوره 2017-2021 تنزیل می شود. بنابراین ارزش پایانی با ضریب تنزیل ضرب می شود. از آنجایی که فرض می کنید ارزش پایانی در آخرین سال پیش آگهی شما (در این مورد پنج سال و در نتیجه سال 2021) محاسبه می شود، از ضریب تخفیف سال پنجم استفاده می کنید. در مثال ما 0. 50 (همانطور که در قسمت قرمز رنگ بالا نشان داده شده است). این برای محاسبه ارزش فعلی خالص ارزش پایانه شما (که در قسمت سبز رنگ در مثال بالا نشان داده شده است) استفاده می شود.

مرحله 5: جمع آوری تمام نتایج محاسبات خود

کار سخت به پایان رسیده است! یک مبلغ آخر و ارزیابی راه اندازی شما به پایان رسیده است. در مرحله چهار ، ارزش فعلی خالص همه جریان های نقدی آینده (از جمله مقدار ترمینال) را محاسبه کرده اید. هنگامی که تمام این مقادیر را اضافه می کنید (همانطور که در بخش سبز زیر انجام می شود) بر اساس روش DCF (نارنجی در نمای کلی در زیر) به مقدار راه اندازی خود می رسید.

در میلیون یورومنبع: EY ، 2019.

مرحله ششم: (برای طرفدار): ایجاد سناریوها و تجزیه و تحلیل های مختلف

تمام شد ، درست است؟خوب ، نه کاملاً .. برای طرفدار قدم دیگری برای برداشتن وجود دارد. از آنجا که روش DCF یک فرمول است و بنابراین نسبت به متغیرهای ورودی بسیار حساس است ، ایجاد سناریوها و تجزیه و تحلیل های مختلف ایده خوبی است. با انجام این کار ، هنگام پیش بینی پیش بینی خود و متغیرهای ورودی فرمول ، درک بهتری از نتایج ارزیابی احتمالی کسب می کنید.

از آنجا که ارزیابی مبتنی بر جریان نقدی رایگان است و این جریان های نقدی ناشی از عملکرد پیش بینی شده از راه اندازی شما است ، هوشمند است که نسخه های مختلفی ("سناریو") از پیش بینی خود را ایجاد کنید. این معمول است که بدترین حالت ، مورد پایه و بهترین سناریوی مورد را ایجاد کنید.

این امر بینش هایی را در عملکرد بنگاه خود فراهم می کند وقتی که همه چیز همانطور که انتظار می رفت ، برای بهتر یا بدتر انجام نمی شود. این امر بر ارزیابی شما تأثیر می گذارد زیرا جریان اصلی نقدی آزاد بر اساس سناریویی که استفاده می کنید تغییر می کند.

The valuation based on the DCF-method is also heavily dependent on the adopted WACC percentage (recall: the risk indicator) and the growth rate that you use for the calculation of the terminal value. As the risk of not achieving the expected eaings is relatively high for a startup (unless you have a stable business with positive financial results for a few years already) it’s better to set your WACC higher than lower (>25 ٪).

در اینجا می توانید نمونه ای از درصد WACC (هزینه سرمایه) در هر بخش در ایالات متحده را پیدا کنید. این درصد ها در محدوده پنج تا هشت درصد است ، اما مبتنی بر شرکت های با ثبات بزرگ است که به طور کلی در مقایسه با استارتاپ ها خطر بسیار کمتری دارند. شما می توانید با WACC و نرخ رشد مورد انتظار بازی کنید تا ببینید که چگونه این امر بر ارزیابی راه اندازی شما تأثیر می گذارد.

مضرات استفاده از روش جریان نقدی با تخفیف

هنگام استفاده از روش DCF چه چیزی را باید در نظر بگیرید؟

دو پاراگراف قبلی در واقع در حال حاضر مضرات اصلی استفاده از روش DCF را هنگام ارزیابی استارتاپ ها توصیف می کند: DCF چیزی بیش از یک فرمول نیست ، یک عملیات ریاضی. این بدان معنی است که کیفیت ارزیابی شما نسبت به متغیرهای ورودی فرمول (مانند WACC و نرخ رشد) بسیار حساس است ، اما در مورد توانایی شما در ایجاد یک پیش بینی دقیق از عملکرد آینده شرکت شما نیز هست. از این گذشته ، درآمد آینده (جریان نقدی رایگان) پایه و اساس ارزیابی است.

و این دقیقاً چالش انجام ارزیابی های راه اندازی را نشان می دهد. برای بنگاه های تثبیت شده ، ایجاد پیش بینی آسانتر است زیرا می توانید اطلاعات تاریخی را که سطح اطمینان معقول را ارائه می دهد ، برون یابی کنید. یک استارتاپ به طور کلی هنوز اطلاعات مالی تاریخی زیادی ندارد. یک راه اندازی قبل از درآمد حتی هنوز هیچ درآمدی ندارد. بنابراین چگونه می تواند درآمد آینده را بدون دستیابی به یک فروش هنوز پیش بینی کند؟به همین دلیل ایجاد یک مدل مالی مناسب بسیار مهم است.

نتیجه

روش DCF برای ارزیابی راه اندازی مناسب است زیرا از درآمد آینده استفاده می کند ، اما ارزیابی نیز به کیفیت پیش بینی ها و گزینه های مالی بستگی دارد

از یک طرف روش DCF برای ارزیابی راه اندازی مناسب است زیرا از درآمد آینده استفاده می کند. ایده آل برای یک راه اندازی که در آینده بیشترین ارزش مالی در آینده ایجاد می شود. با این حال ، همچنین مضرات خاص راه اندازی مربوط به استفاده از روش DCF وجود دارد: ارزیابی بسیار وابسته به کیفیت پیش بینی های مالی و گزینه های مربوط به متغیرهای ورودی مانند WACC و نرخ رشد است.

حال فرض کنیم که با توجه به مضرات ، شما هنوز هم می خواهید با توجه به روش DCF ، استارتاپ خود را ارزیابی کنید. پس لطفاً بیش از حد در نتیجه نهایی محاسبات لنگر نزنید. ارزیابی را به عنوان یک چهره بالگرد و چیزی بیش از این درک کنید. حتماً سناریوهای مختلفی از پیش بینی خود ایجاد کنید تا بتوانید وقتی همه چیز بهتر یا بدتر از آنچه پیش بینی می شود ، با ارزیابی اتفاق می افتد. حتی بهتر این است که تکنیک های مختلف ارزیابی را به منظور به دست آوردن طیف وسیعی از ارزیابی ها اتخاذ کنید. سپس می توانید یک ارزش متوسط یا متوسط را در نظر بگیرید و هنگام صحبت با سرمایه گذاران بالقوه ، آن را در خاطر داشته باشید. ابزاری مانند Equidam می تواند در این زمینه به شما کمک کند.

قبل از نتیجه گیری این مقاله می خواهیم تأکید کنیم که ارزیابی DCF همان قیمت فروش واقعی شرکت شما نیست وقتی می خواهید بودجه سهام خود را جمع کنید! علیرغم تمام تلاش ها و تحقیقات شما در استفاده از تکنیک های مختلف ارزیابی موجود ، ارزش (سهمی از) استارتاپ شما در نهایت با مذاکرات با یک سرمایه گذار و سهمی که وی در ازای سرمایه گذاری در شرکت شما دریافت می کند ، تعیین می شود. از این رو بر نتایج انجام یک تمرین ریاضی بیش از حد لنگر نمی زند.

در عوض از آن برای به دست آوردن درک بهتری از پتانسیل و ارزش شرکت خود استفاده کنید. احتمالاً یک سرمایه گذار در مورد ارزش شرکت شما نظر متفاوتی نسبت به شما دارد، بنابراین با ذهنی باز وارد چنین گفتگوهایی شوید. تکنیک های ارزش گذاری را می توان به راحتی یاد گرفت، اما مهارت های مذاکره شما ممکن است مهم تر باشد... ;)

سلب مسئولیت: این مقاله ماهیت آموزنده دارد و هدف آن آگاه کردن خواننده در مورد روش/فرآیند ارزش گذاری بر اساس روش جریان نقدی تنزیل شده است. هیچ حقی از استفاده/کاربرد روشی که در این مقاله توضیح داده شده است، به دست نمی آید. روش DCF را می توان به روش های مختلفی اعمال کرد. برای کسب اطلاعات بیشتر در مورد ارزش گذاری شرکت، با مشاور/کارشناس مالی حرفه ای تماس بگیرید. اگر به ارزیابی رسمی شرکت علاقه مند هستید، با یک ارزیاب ثبت گواهی شده تماس بگیرید.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 44