- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

برای سرمایه گذاران جدید، هیچ مفهوم مهمی برای تسلط بر تخصیص دارایی وجود ندارد. چگونه با ترکیبی از سهام، اوراق قرضه و پول نقد، پرتفوی خود را متنوع کنید.

هر کسی می تواند و باید سرمایه گذار باشد. لازم نیست همه شماره های وال استریت ژورنال را مطالعه کنید یا حتی یک "آدم ریاضی" باشید تا پول خود را در بازار سهام به کار بگیرید.

امروز، ما در مورد تخصیص دارایی صحبت خواهیم کرد.

اول: دارایی چیست؟

دارایی هر چیزی با ارزش است: پول نقد، املاک و مستغلات، یا حتی نمونه های قدیمی اسکاچ. در سرمایه گذاری، طبقات مختلف دارایی (گروه های سرمایه گذاری مشابه) وجود دارد.

سه طبقه دارایی اصلی:

سایر موارد شامل املاک و مستغلات، سهام خصوصی، منابع طبیعی، ارزهای خارجی و غیره است. برای اهداف این مقاله، ما بر پول نقد، سهام و اوراق قرضه تمرکز خواهیم کرد و تمام دارایی های دیگر را به «جایگزین ها» تبدیل می کنیم.

تخصیص دارایی به چه معناست؟

تخصیص دارایی به ترکیبی از سرمایه گذاری هایی که دارید اشاره دارد. یک استراتژی تخصیص دارایی صحیح تضمین می کند که سبد سرمایه گذاری شما به اندازه کافی متنوع و تهاجمی است که بدون ریسک غیرضروری به اهداف پس انداز شما دست یابد.

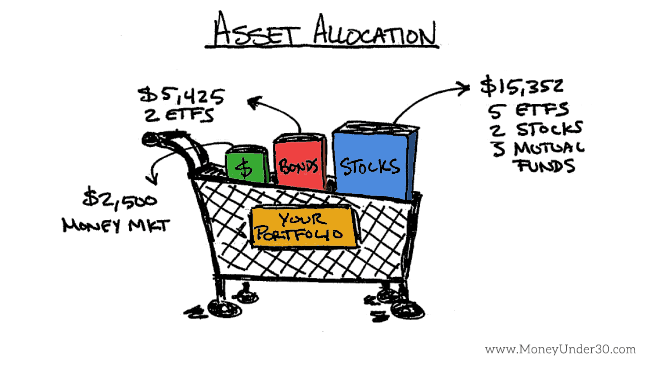

تشبیه سبد مواد غذایی

در اینجا یک قیاس وجود دارد که دقیقاً نحوه عملکرد تخصیص دارایی را توضیح می دهد:

وقتی به فروشگاه مواد غذایی محلی خود می روید، یک سبد خرید می گیرید. سبد مانند کل سبد سرمایه گذاری شماست. اینجا جایی است که همه اقلامی را که می خواهید بخرید (یا همه دارایی هایی که می خرید) قرار می دهید.

هدف تخصیص دارایی این است که به طور گسترده سبد سرمایه گذاری خود را متنوع کنید، درست همانطور که احتمالاً رژیم غذایی خود را متنوع می کنید.(حتی اگر عاشق چیزبرگر هستید، نمی خواهید همیشه آنها را بخورید، زیرا مواد مغذی موجود در سایر غذاها را از دست خواهید داد.) بنابراین سبد خرید خود را با انواع غذاها پر می کنید.

همانطور که خرید می کنید، هنوز مواد غذایی خود را سازماندهی نکرده اید - فقط همه چیز را آنجا می ریزید. اما می توانید به راحتی خریدهای خود را بر اساس گروه غذایی دسته بندی کنید: شیر و تخم مرغ در یک کیسه، گوشت در کیسه دیگر و میوه ها و سبزیجات در کیسه دیگر.

هر یک از این گروه های غذایی شبیه به یک طبقه دارایی در مجموعه شما هستند. شما ممکن است ده ها سرمایه گذاری مختلف داشته باشید و در هر یک از آنها سهام، اوراق قرضه و پول نقد وجود داشته باشد. شما نمی توانید با نگاه کردن به سبد مواد غذایی خود به سرعت متوجه شوید که چه تعداد سبزیجات در مقابل چند شیرینی دارید، اما می توانید (و احتمالاً انجام می دهید) آن را در ذهن خود جدا کنید تا بدانید که در حال خرید غذا برای یک رژیم غذایی متعادل هستید.

همانطور که خوردن فقط همبرگر سالم نیست ، در سرمایه گذاری این سرمایه گذاری بیش از حد در یک کلاس دارایی سالم نیست. هدف از تخصیص مناسب دارایی ایجاد ترکیبی ایده آل از سرمایه گذاری است که شما را به عنوان بزرگترین سود بلند مدت برای میزان قابل تحمل ریسک می کند.

چرا تخصیص دارایی اهمیت دارد

هدف از تخصیص دارایی ، بازپرداخت پول خود در ضمن مدیریت ریسک است.

البته همیشه ریسک بازار وجود خواهد داشت - ریسکی که کل بازار کاهش می یابد. ما نمونه خوبی از ریسک بازار را از پاییز 2008 تا بهار سال 2009 دیدیم. هر کلاس دارایی در سراسر هیئت مدیره کاهش یافته است. سهام ، اوراق قرضه ، صندوق های متقابل و املاک و مستغلات همگی شیرجه بینی را گرفتند. صندوق های بازار پول - که امن ترین سرمایه گذاری های ایمن را به دست آورد - حتی پول از دست رفته. نکته اصلی این است که شما نمی توانید ریسک را به طور کامل از بین ببرید.(و ترک پول شما یک حساب پس انداز است که جواب آن را ندارد. با گذشت زمان ، تورم از پیشنهادات پس انداز نرخ بهره به اندازه ای پیشی می گیرد و بازده منفی پول خود را به شما واگذار می کند.)

خبر خوب این است که با تخصیص دارایی هوشمند ، می توانید برخی از خطرات سرمایه گذاری ، به ویژه ریسک غیر سیستماتیک را کاهش دهید (ریسکی که در یک سرمایه گذاری خاص قرار دارد).

سرمایه گذاری در هر سهام یا اوراق قرضه شخصی شما را در برابر این خطر که سرمایه گذاری خاص بتواند از نظر ارزش پایین بیاید ، آسیب پذیر می کند. تنوع این خطر را از بین می برد و به شما این فرصت را می دهد که حتی در حالی که دیگری کاهش می یابد ، با یک کلاس دارایی درآمد کسب کنید.

استراتژی تخصیص دارایی 101

انتخاب تخصیص دارایی مناسب به دو چیز بستگی دارد:

- چه مدت باید سرمایه گذاری کنید

- چقدر خطر می توانید تحمل کنید

از نظر بازنشستگی ، تخصیص دارایی شما در سن 25 سالگی در سن 75 سالگی بسیار متفاوت به نظر می رسد. وقتی در 20 سالگی هستید ، احتمالاً 30 یا 40 سال برای سرمایه گذاری قبل از نیاز به این پول دارید ، بنابراین می توانید انتخاب کنید. سرمایه گذاری های تهاجمی که از پتانسیل رشد بالایی برخوردار هستند اما ریسک بیشتری دارند. در بازنشستگی ، شما دیگر ده ها سال برای رشد پول خود ندارید و هر سال نیاز به برداشت پول دارید. شما نمی توانید برای نمونه کارها خود سال بدی داشته باشید که در آن 20 ٪ از دست می دهد ، بنابراین سرمایه گذاری های محافظه کارانه تری را انتخاب خواهید کرد که به همان اندازه باز نمی گردند اما خطر کمتری دارند.

یک نقطه شروع ساده

یک فرمول مشترک (و تغییرات زیادی) در آنجا وجود دارد تا بتوانید تخصیص دارایی هدف خود را برای پس انداز بازنشستگی پیدا کنید:

100 - سن = درصد سهام

بنابراین اگر 20 ساله باشید ، 80 ٪ در سهام و 20 ٪ در اوراق قرضه سرمایه گذاری می کنید. اگر 60 سال دارید ، 40 ٪ در سهام و 60 ٪ در اوراق قرضه سرمایه گذاری می کنید.

این فرمول یک توضیح بیش از حد است ، اما من آن را دوست دارم زیرا این ایده را به شما می دهد که چگونه تخصیص دارایی شما با افزایش سن باید تغییر کند. برخی از سرمایه گذاران جوان و پرخاشگر می خواهند در سهام 90 یا حتی 100 ٪ سرمایه گذاری کنند ، در حالی که بسیاری از سرمایه گذاران محافظه کار هرگز در 30 سالگی 70 ٪ سهام ندارند و این خوب است.

اما ... تخصیص دارایی تقریباً بیشتر از سهام و اوراق است

اگر تازه وارد سرمایه گذاری هستید ، پیدا کردن یک تخصیص راحت بین سهام و اوراق قرضه شروع خوبی است. به عنوان مثال ، اگر به هیچ وجه اوراق قرضه ندارید ، ممکن است یک صندوق شاخص اوراق قرضه برای جبران منابع سهام خود خریداری کنید.

با این حال ، برای تبدیل شدن به یک سرمایه گذار ماهرتر ، می خواهید فراتر از این طبقات گسترده باشید و انواع سهام و اوراق قرضه ای را که در اختیار دارید در نظر بگیرید. شما ممکن است 80 ٪ سهام داشته باشید اما دریافتید که همه سهام شما شرکت های داخلی هستند. به عنوان یک سرمایه گذار جوان پرخاشگر ، به دنیای بزرگ گسترده در خارج از ایالات متحده فکر کنید. سهام بین المللی شامل اقتصادهایی است که از ما جوان تر هستند و با سرعت بیشتری رشد می کنند. این یک فرصت باورنکردنی برای سرمایه گذاران برای کسب بازده عظیم در دهه های آینده است ، اما سهام خارجی ممکن است نسبت به سیاست و رویدادهای بین المللی واکنش پذیر تر باشد و آنها را ریسک کند.

انتخاب تخصیص دارایی ایده آل خود

فقط شما می توانید تصمیم بگیرید که با کدام تخصیص دارایی راحت هستید. و اگر برای اهداف مختلف سرمایه گذاری می کنید ، باید برای هر هدف تخصیص هدف متفاوتی را حفظ کنید. به عنوان مثال ، شما می خواهید تخصیص تهاجمی تر برای بازنشستگی و تخصیص محافظه کارانه تر برای صندوق جدید خانه که قصد دارید در پنج سال آینده از آن استفاده کنید.

در اینجا چند سوال برای کمک به شما در تصمیم گیری در مورد بهترین تخصیص برای شما وجود دارد:

چه زود به پول نیاز خواهید داشت؟

اگر بیش از 20 سال سرمایه گذاری خواهید کرد ، تخصیص تهاجمی (بیشتر سهام) را انتخاب کنید. اگر زودتر از آن به پول احتیاج دارید ، در ترکیبی از اوراق قرضه و سهام سرمایه گذاری کنید. اگر در طی دو تا پنج سال به پول نیاز دارید ، بیشتر اوراق قرضه را بچسبانید. اگر ممکن است ظرف یک سال به پول احتیاج داشته باشید ، با یک حساب پس انداز پول نقد بچسبید.

با از دست دادن 30 ٪ پول خود در یک سال چقدر راحت خواهید بود؟

اگرچه نادر است، اما بدترین سال ها در بازار سهام می تواند به معنای از دست دادن یک سوم پول شما باشد. این برای هر کسی سخت است - اما سرمایه گذاران تهاجمی آن را به عنوان یک دست انداز در جاده می بینند که با سودهای آتی برطرف می شود. با این حال، اگر می دانید که از چنین ضرری وحشت زده می شوید، وزن پرتفوی خود را با اوراق قرضه بیشتر در نظر بگیرید، که می تواند ضربه های نوسانات بالا و پایین تر بازار سهام را کاهش دهد.

آیا در مسیر پس انداز بازنشستگی خود هستید؟

کمک مالی کافی به حساب بازنشستگی شما می تواند نیاز به تهاجمی بیش از حد در سرمایه گذاری های خود را کاهش دهد. اگر به طور منظم کمک های بازنشستگی می کنید، می توانید با انتخاب یک تخصیص متوسط که از فراز و نشیب های وحشیانه جلوگیری می کند احساس خوبی داشته باشید.

با این حال، اگر از کمک به بازنشستگی خود عقب مانده اید، ممکن است یک استراتژی تهاجمی تر لازم باشد. در این مورد، توصیه می کنم با یک مشاور مالی صحبت کنید تا یک برنامه محکم برای اینکه چگونه می توانید از طریق ترکیبی از پس انداز و سرمایه گذاری تهاجمی به اهداف بازنشستگی خود برسید (بنابراین از انجام هر گونه اشتباه پرهزینه ای به تنهایی اجتناب کنید) ایجاد کنید.

نحوه محاسبه تخصیص دارایی جاری

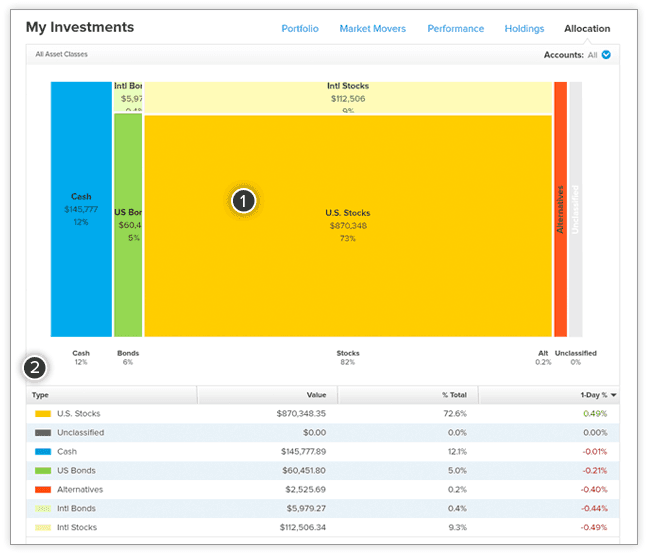

سبد سرمایه گذاری شما احتمالاً حاوی یک یا چند صندوق سرمایه گذاری مشترک یا صندوق قابل معامله در مبادله (ETF) است که هر کدام صدها سرمایه گذاری مختلف را در اختیار دارند. برخی از این صندوق ها، مانند صندوق شاخصی که S& P 500 را دنبال می کند، ممکن است فقط شامل یک طبقه دارایی (سهام) باشد. اما سایرین ممکن است وجوه مدیریت شده ای باشند که سهام، اوراق قرضه، پول نقد و سایر طبقات دارایی را در اختیار دارند. خوشبختانه، فناوری به راحتی می تواند تمام سرمایه گذاری های شما را با اشعه ایکس بررسی کند و تخصیص دارایی فعلی خود را پیدا کند.

اولین جایی که باید بررسی کنید در حساب آنلاین کارگزاری شما است، زیرا اکثر آنها یک عکس فوری از ترکیب دارایی فعلی شما ارائه می دهند. ابزار دیگری که من عاشق آن شده ام، سرمایه شخصی است. این یک برنامه رایگان مدیریت سرمایه گذاری است که تمام حساب های سرمایه گذاری شما را از چندین کارگزار جمع آوری می کند. سرمایه شخصی نمودار زیبایی از طبقات دارایی شما شامل: سهام داخلی و خارجی، اوراق قرضه خارجی و داخلی، پول نقد و جایگزین ارائه می دهد.

کاری که اکنون می توانید انجام دهید

زمان خوبی است که تخصیص دارایی خود را بررسی کنید تا ببینید آیا پورتفولیوی شما همان جایی است که می خواهید باشید.

به عنوان مثال، اگر متوجه شدید که پرتفوی شما در یک طبقه دارایی بسیار سنگین است، باید سرمایه گذاری های یک طبقه دیگر را اضافه کنید. تا زمانی که به تخصیص مورد نظر خود برسید، به سادگی می توانید یک طبقه دارایی بیشتری بخرید یا یک سرمایه گذاری را با سرمایه گذاری دیگری مبادله کنید.

می توانید در مورد تخصیص دارایی در 401 (k) خود اطلاعات بیشتری کسب کنید. اگر می خواهید تغییری ایجاد کنید ، ممکن است مجبور شوید با HR یا مدیر مزایا خود صحبت کنید و فرم را برای درخواست یک استراتژی سرمایه گذاری متفاوت پر کنید.

یکی دیگر از اقدامات عالی ، در حالی که شما در حال بررسی تخصیص دارایی خود هستید ، در نظر گرفتن متنوع سازی است. هرچه سرمایه گذاری های شما متنوع تر باشد ، در صورت مخزن بخش خاص ، احتمال کمتری نیز دارید. یکی از راه های تنوع ، سرمایه گذاری در سهام آثار هنری از طریق MasterWorks است که از داده های تاریخی برای سنجش احتمال یک اثر هنری به مرور زمان استفاده می کند و به شما امکان می دهد سهام های هنری را خریداری کنید تا مبلغ کامل برای داشتن یک نقاشی. این نوع موردی است که می تواند علاوه بر این ، علاوه بر سبد موجود شما باشد.

بیشتر بخوانید:

- برای بازنشستگی چقدر نیاز دارید؟

- آیا به یک مشاور مالی احتیاج دارید؟

شرکای سرمایه گذاری توصیه شده

- مالی توصیه شده M1 مزایای یک مشاور روبو را با کنترل یک کارگزاری سنتی به شما می دهد. M1 هیچ کمیسیون یا هزینه مدیریتی ندارد و حداقل مانده شروع آنها فقط 100 دلار است. از سایت بازدید کنید

- 10 دلار برای شروع مشاور کم هزینه ، فقط 10 دلار برای شروع کار. چندین گزینه نمونه کارها خودکار را ارائه می دهد به سایت مراجعه کنید

- حداقل 500 دلار Wealthfront حداقل 500 دلار سرمایه گذاری دارد و هزینه بسیار رقابتی 0. 25 ٪ در سال را در پرتفوی بیش از 10،000 دلار هزینه می کند. از سایت بازدید کنید

ابزارهای مرتبط

- بهترین سرمایه گذاری برای سرمایه گذاران جدید

- بهترین مشاوران روبو

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 73