- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

![]()

انواع، کاربردها، و دارایی های زیربنایی معمولی گزینه ها

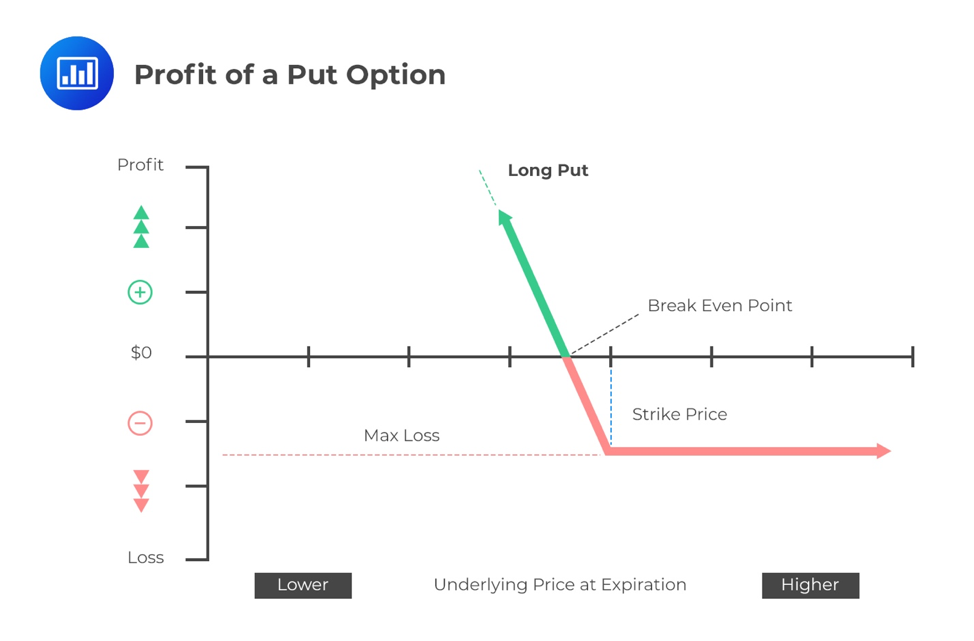

خریدار یک اختیار معامله حق دارد اما تعهدی ندارد که از اختیار معامله استفاده کند. حداکثر ضرر برای خریدار برابر است با حق بیمه پرداخت شده برای گزینه. توجه داشته باشید که یک معامله گر برای به دست آوردن حق خرید یا فروش دارایی پایه به قیمت معینی در آینده، حق بیمه پرداخت می کند. از سوی دیگر، سودهای بالقوه از لحاظ نظری نامحدود است.

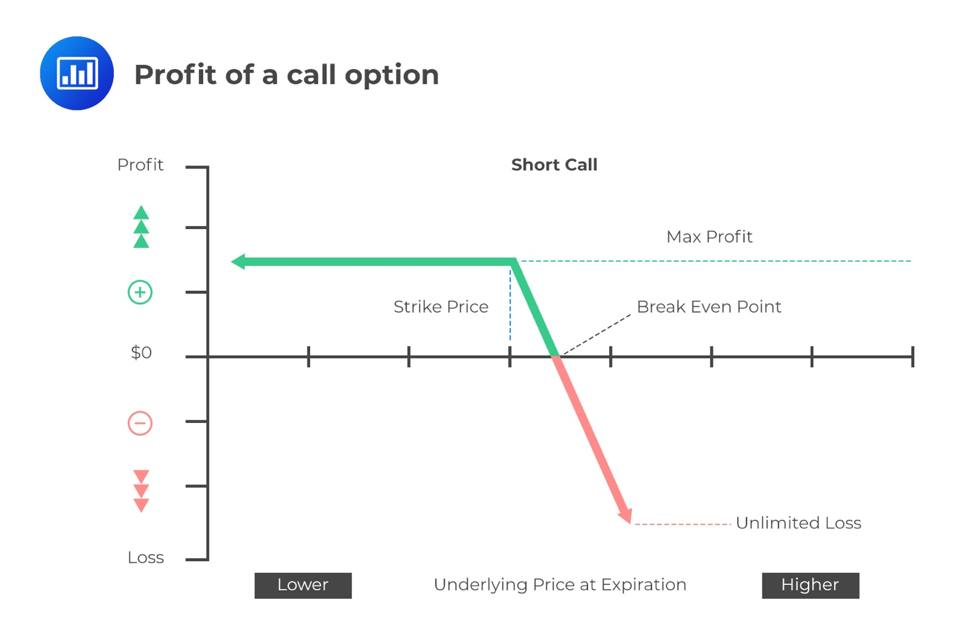

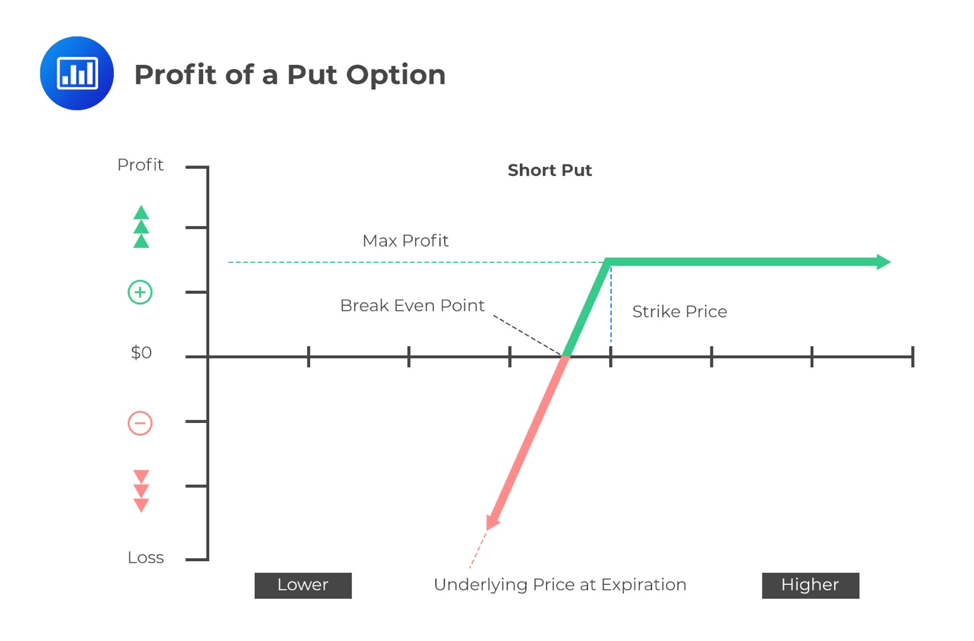

با این حال، برای فروشنده (نویسنده)، حداکثر سود به حق بیمه دریافتی پس از نوشتن گزینه محدود می شود. ضرر احتمالی نامحدود است.

برخی از نمادهای مورد استفاده برای نشان دادن عوامل مرتبط هنگام برخورد با گزینه ها عبارتند از:

(X) = قیمت پیشنهادی

(_

(

(

_

(t) = زمان سررسید / انقضای اختیار

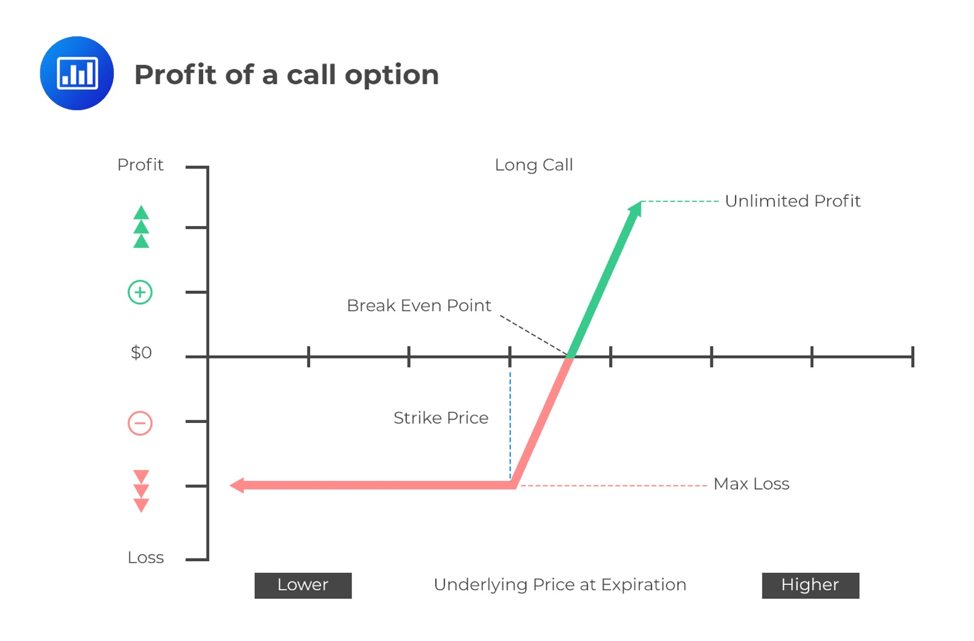

گزینه های تماس

اختیار خرید به مالک/دارنده/خریدار این حق را می دهد، اما نه تعهدی برای خرید سهام پایه در قیمت معین در انقضا. گفته می شود خریدار دارای موقعیت خرید در قرارداد است، در حالی که گفته می شود فروشنده دارای موقعیت کوتاه است.

زمانی که قیمت سهام کمتر یا برابر با قیمت سهام در سررسید باشد، خریدار نمی تواند از این اختیار استفاده کند زیرا بازده آن صفر خواهد بود. اگر قیمت سهام در سررسید بالاتر از قیمت اعمالی باشد، خریدار به احتمال زیاد از این اختیار استفاده خواهد کرد. بازده تماس برابر با تفاوت بین قیمت بازار و قیمت عملیاتی خواهد بود (left(_

Put Options

Put Options

Put Optionsاختیار فروش به دارنده/خریدار این حق را می دهد اما نه تعهدی برای فروش سهام پایه به قیمت مشخص. در انقضا، خریدار تنها در صورتی سود خواهد برد که قیمت رایج بازار کمتر از قیمت عمل/اعتصاب باشد. سود برابر است با (left(

انواع گزینه ها

گزینه هایی که می توانند در هر زمان، در طول و قبل از دوره سررسید/انقضا اعمال شوند، به عنوان گزینه های آمریکایی شناخته می شوند. مواردی که فقط در تاریخ انقضا/سررسید قابل اعمال هستند به عنوان گزینه های اروپایی شناخته می شوند. بیشتر گزینه های معامله شده در بورس، گزینه های آمریکایی هستند، در حالی که اکثر گزینه های معامله شده در بازارهای خارج از بورس، گزینه های اروپایی هستند. از آنجایی که آنها فقط در سررسید قابل معامله هستند، گزینه های اروپایی به راحتی با استفاده از مدل بلک-اسکولز-مرتون قابل تجزیه و تحلیل هستند. روش های عددی، به عنوان مثال، درختان دو جمله ای، برای تجزیه و تحلیل گزینه های آمریکایی استفاده می شود.

تاریخ تمرین تاریخی است که در قراردادی که قرارداد بلوغ می شود (تاریخ بلوغ) مشخص شده است. قیمت آینده از پیش تعیین شده که در آن دارایی زیربنایی فروخته می شود به قیمت تمرین (یا اعتصاب) شناخته می شود.

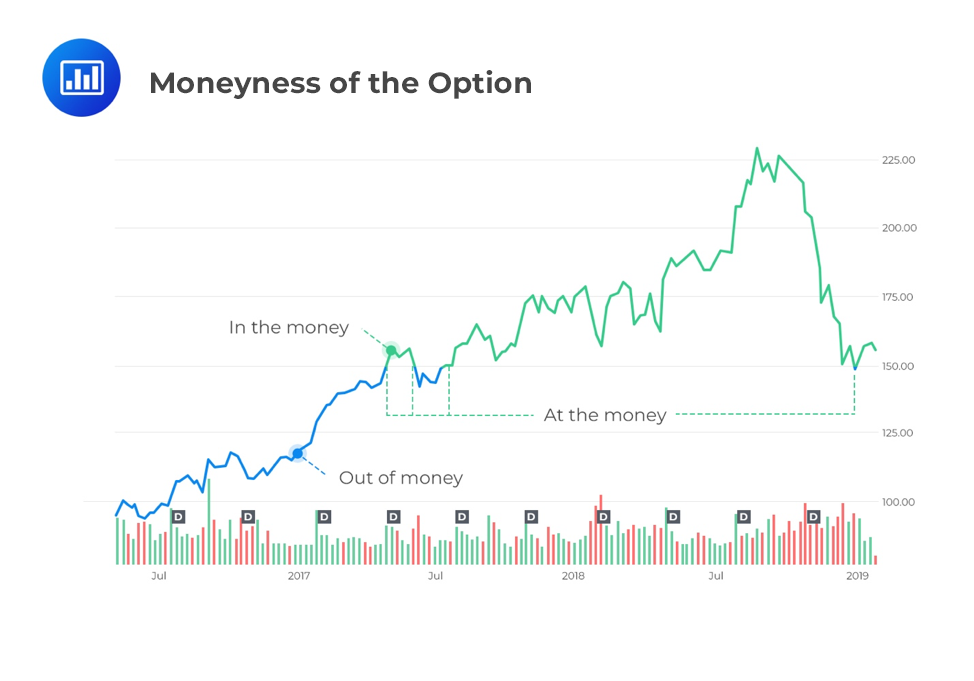

پول گزینه ها

فرض کنید که امروزه باید گزینه ها اعمال شود. گفته می شود این گزینه:

در پول ، اگر بازپرداخت مثبتی بدهد ،از پول ، اگر بازپرداخت منفی می دهد ،و با پول ، اگر بازپرداخت صفر باشد.

گفته می شود اگر قیمت اعتصاب کمتر از قیمت دارایی در زمان بلوغ قرارداد باشد ، گزینه تماس (قرار داده شده) در پول است. اگر قیمت اعتصاب بیشتر از قیمت دارایی در زمان بلوغ قرارداد باشد ، گزینه تماس (PUT) از پول خارج است. هنگامی که قیمت دارایی با قیمت اعتصاب در زمان بلوغ برابر است ، گفته می شود گزینه ای با پول است.

نمونه ای از پول یک گزینه

یک راه عالی برای تجسم این مفهوم با یک نمودار است. بیایید بگوییم که ما یک گزینه تماس در AAPL با قیمت اعتصاب 150 دلار داریم. هر زمان که قیمت زیرین (سهام AAPL) بالاتر از USD باشد ، گزینه در پول است:

توجه داشته باشید که برای گزینه ای با قیمت اعتصاب 150 دلار ، این برعکس خواهد بود - این گزینه از پول خارج می شود در هر زمان که سهام زیرین بالاتر از 150 دلار باشد.

سود در گزینه های تماس

مثال 1: P& L در تماس های اروپایی

فرض کنید که یک معامله گر گزینه تماس خارج از کشور اروپایی را با قیمت اعتصاب 50 دلار برای دارایی که در حال حاضر 40 دلار به فروش می رساند ، خریداری می کند. این گزینه در 6 ماه منقضی می شود و حق بیمه 5 دلار دارد. اگر قیمت دارایی زیربنایی در سررسید (من) 40 دلار و (ب) 60 دلار باشد ، سود و زیان معامله گر چیست؟

ضرر خالص در گزینه های تماس

بعضی اوقات ممکن است یک معامله گر با استفاده از گزینه ای از دست بدهد. این معمولاً در مواردی اتفاق می افتد که قیمت فعلی دارایی زیرین بین قیمت اعتصاب و قیمت اعتصاب به علاوه حق بیمه پرداخت شده باشد. در تصویر فوق ، اگر قیمت فعلی دارایی بین 50 تا $ (50+5) = 55 دلار باشد ، یک معامله گر ضرر خالص خواهد داشت.

مثال 2: ضرر خالص در تماس های اروپایی

فرض کنید قیمت فعلی بازار دارایی در مثال 1 53 دلار است. ضرر خالص معامله گر چیست؟

در صورت عدم انتخاب این گزینه ، معامله گر 5 دلار از دست می دهد.

در صورت استفاده از گزینه ، معامله گر سود منفی کسب می کند: 53 دلا ر-50 دلا ر-5 دلار = -2 دلار.

به همان اندازه که معامله گر با استفاده از گزینه ، ضرر می کند ، ضرر در مقایسه با ضرر به دست آمده در صورت عدم استفاده از گزینه ، کوچکتر است. در چنین سناریویی ، سود حاصل از فروشنده گزینه تماس نیز کمتر از 5 دلار خواهد بود.

سود در گزینه های put

مثال 3: P& L در برنامه های اروپایی

فرض کنید که یک معامله گر گزینه ای خارج از پول اروپایی را با قیمت اعتصاب 50 دلار برای دارایی که در حال حاضر 40 دلار به فروش می رساند ، خریداری می کند. این گزینه در 6 ماه منقضی می شود و حق بیمه 5 دلار دارد. اگر قیمت دارایی زیربنایی در سررسید (من) 40 دلار و (ب) 60 دلار باشد ، سود و زیان معامله گر چیست؟

$ $ شروع کنید

از دست دادن خالص گزینه های Put

اگر قیمت فعلی بازار دارایی بین قیمت اعتصاب منهای حق بیمه پرداخت شده و قیمت اعتصاب باشد ، در این حالت 45 دلار و 50 دلار از ضرر خالص رنج می برد. به عنوان مثال ، اگر قیمت زیرین در زمان انقضا 49 دلار باشد ، خریدار Put از گزینه موجود در پول 1 دلار درآمد دارد و 5 دلار از گزینه حق بیمه پرداخت شده پیش پرداخت ، برای ضرر خالص 4 دلار از دست می دهد. این هنوز بهتر از از دست دادن حق بیمه کامل 5 دلار است!

بازپرداخت

نشان دادن قیمت دارایی در بلوغ به عنوان (_

ارزش ذاتی و مقدار زمان

مقدار ذاتی مقدار گزینه در صورتی است که گزینه بلافاصله استفاده شود. این همان فرمول ریاضی است که گویی بازپرداخت گزینه امروز است.

مقدار زمان یک گزینه تفاوت بین گزینه حق بیمه گزینه و مقدار ذاتی است:

گزینه های مبادله ای در سهام

گزینه های معامله شده در مبادلات گزینه های سبک آمریکایی هستند. بزرگترین مبادله در جهان مبادله گزینه های هیئت مدیره شیکاگو (CBOE) است. معامله گران با موقعیت کوتاه به طور تصادفی معامله گران با موقعیت طولانی اختصاص می یابند. یک قرارداد واحد حق تجارت 100 سهام است.

بلوغ گزینه های سهام

CBOE دارای سه چرخه تجارت (تاریخ بلوغ) است:

چرخه جان: ژانویه ، آوریل ، ژوئیه ، اکتبرچرخه فوریه: فوریه ، مه ، آگوست ، نوامبرچرخه مارس: مارس ، ژوئن ، سپتامبر ، دسامبر

CBOE به طور مساوی گزینه های هفتگی (گزینه های کوتاه مدت) و جهش (اوراق بهادار پیش بینی بلند مدت) را ارائه می دهد. جهش ها به سادگی قراردادهای گزینه های معامله شده عمومی با تاریخ انقضاء هستند که بیش از یک سال است.

قیمت اعتصاب

CBOE قیمت اعتصاب را در چند برابر مختلف تعیین می کند.

قیمت اعتصاب یک دارایی اساسی سه نزدیکترین قیمت به قیمت فعلی یک دارایی اساسی است.

مثال: قیمت اعتصاب نقل شده

فرض کنید قیمت یک دارایی اساسی 20 دلار است. قیمت اعتصاب دارایی که ذکر شده است ، سه قیمت نزدیک به قیمت فعلی است که چند برابر 2. 5 است. در این حالت ، 17. 5 دلار ، 20 دلار و 22. 5 دلار خواهد بود.

اگر قیمت دارایی زیر 17. 5 دلار حرکت کند ، گزینه هایی با قیمت اعتصاب 15 دلار شروع به تجارت می کند. برعکس ، اگر قیمت دارایی بالاتر از 22. 5 دلار حرکت کند ، گزینه هایی با قیمت اعتصاب 25 دلار شروع به تجارت می کند. این قوانین اطمینان حاصل می کنند که گزینه های زیادی برای تجارت در دسترس است.

گزینه های همان نوع کلاس را تشکیل می دهند. گزینه های یک کلاس که دارای یک تاریخ بلوغ خاص و قیمت اعتصاب یک سری گزینه است.

تأثیر سود سهام و تقسیم سهام

سود سهام سهام

به جای پرداخت پول نقد ، سود سهام سهام شامل صدور سهام اضافی به سهامداران است. به عنوان مثال ، اگر یک شرکت سود سهام 2 ٪ سهام را اعلام کند ، برای هر 100 سهم در اختیار شما قرار می گیرد ، سهامداران 2 سهم دیگر دریافت می کنند.

گزینه های مبادله ای مبادله معمولاً برای سود سهام نقدی تنظیم نمی شوند. به عبارت دیگر ، هنگامی که سود سهام نقدی رخ می دهد ، هیچ تعدیل در شرایط قرارداد گزینه وجود ندارد.

با این حال ، هنگامی که سود سهام نقدی از حد معمول بزرگتر است ، می گویند ، بیش از 10 ٪ ، ممکن است کمیته توسط شرکت های پاکسازی گزینه ها تشکیل شود تا در صورت لزوم تصمیم بگیرد تا تعدیل کند.

تقسیم سهام

تقسیم سهام شامل افزایش تعداد کل سهام برجسته با صدور سهام بیشتر به سهامداران با نسبت مشخص شده است. به عنوان مثال ، تقسیم سهام 2 بر 1 به این معنی است که به یک سهامدار برای هر دو سهام که برگزار می شود یک سهم دیگر اهدا می شود.

اگر سهام دارای تقسیم سهام B-For-A باشد ، قیمت سهم با ضریب (A/B) کاهش می یابد. با این حال ، این یک فرض نظری است. در واقعیت ، قیمت سهم پس از تقسیم می تواند متفاوت باشد. تعداد سهام توسط چندین مورد (b/a) افزایش می یابد.

شرایط گزینه های مبادله ای مبادله شده برای منعکس کننده تغییرات مورد انتظار در قیمت سهام ناشی از تقسیم سهام تنظیم می شود.

محصولات غیر استاندارد

گزینه Exchange Exchange (FLEX): این گزینه های مبادله ای در شاخص های سهام است ، اما انعطاف پذیری بسیار بیشتری وجود دارد. در صورتی که احزاب تجاری بخواهند ، قیمت اعتصاب و تاریخ انقضا قابل تغییر است.گزینه های ETF: اینها گزینه های سبک آمریکایی هستند که با ارائه سهام زیرین به جای پول نقد تسویه می شوند.گزینه های هفتگی: این گزینه های کوتاه مدت با دوره سررسید تقریباً 7 روزه هستند. آنها در روز پنجشنبه ایجاد می شوند و تاریخ انقضا جمعه هفته بعد است.گزینه های باینری: گزینه های باینری بازده ثابتی دارند در صورتی که در انقضا گزینه ITM باشد.گزینه های باینری رویداد اعتباری (CEBOS): بازده CEBO ها زمانی آغاز می شود که نهاد مرجع قبل از تاریخ انقضای اختیار، یک رویداد اعتباری را تجربه کند.گزینه های بی پولی (DOOM): آنها به گونه ای طراحی شده اند که فقط در صورت کاهش شدید قیمت در دارایی پایه، ITM باشند.گزینه های Cliquet: سود ارائه شده توسط این گزینه ها برابر است با مجموع بازده سقف ماهانه دارایی.

کمیسیون های معاملاتی و مارجین مورد نیاز

اکثر صرافی های گزینه از سازندگان بازار برای تسهیل تجارت استفاده می کنند. بازارساز پیشنهادات و قیمت ها را پیشنهاد می کند.

کمیسیون به کارمزدی اطلاق می شود که یک کارگزار به عنوان پاداشی برای تلاش آنها در تسهیل معامله دریافت می کند. هزینه کمیسیون به اندازه تجارت و همچنین به نوع کارگزار درگیر بستگی دارد. آنها بازده سرمایه گذار را کاهش می دهند.

گزینه ها را می توان با گرفتن یک موقعیت جبرانی، درست مانند بازارهای آینده، بسته کرد.

برای جلوگیری از تحت تأثیر قرار گرفتن بازارهای اختیار معامله فقط توسط سرمایه گذاران، CBOE محدودیت های موقعیت و اعمال را بر گزینه های معامله شده اعمال می کند:

محدودیت موقعیت به تعداد قراردادهایی اشاره دارد که یک سرمایه گذار می تواند در همان سمت بازار داشته باشد. تماس های طولانی و قراردادهای کوتاه در یک طرف بازار هستند، در حالی که تماس های کوتاه و قراردادهای طولانی در یک طرف بازار هستند.محدودیت تمرین تعداد قراردادهایی است که می تواند ظرف پنج روز کاری اجرا شود.

در معاملات اختیار معامله، اصطلاح "حاشیه" به وثیقه ای اطلاق می شود که توسط گزینه نویس به عنوان نوعی تضمین انجام تعهدات قراردادی خود سپرده شده است. الزامات مارجین از کارگزاری به کارگزار دیگر متفاوت است و همچنین به ماهیت دارایی پایه بستگی دارد. به عنوان یک قاعده کلی، گزینه هایی که قبل از 9 ماه بالغ می شوند را نمی توان با حاشیه خریداری کرد. آنهایی که پس از 9 ماه سررسید می شوند را می توان با وام گرفتن تا سقف 25 درصد از قیمت خرید خریداری کرد.

در صورتی که معامله گر پول نقد برای این گزینه پرداخت کند، نیازی به حاشیه وجود ندارد.

همانطور که قبلا در فصل 5 بحث شد.

مارجین مورد نیاز توسط CBOE در گزینه تماس کوتاه حداکثر بین دو مقدار زیر است:

100% ارزش گزینه + 20% قیمت سهام منهای مقداری که گزینه بی پولی است، در صورت وجود. یا100% ارزش گزینه + 10% قیمت سهام پایه.

حاشیه در گزینه کوتاه کوتاه ، حداکثر بین دو متغیر زیر است:

100% ارزش گزینه + 20% قیمت سهام منهای مقداری که گزینه بی پولی است، در صورت وجود. یا100 ٪ از ارزش گزینه + 10 ٪ قیمت اعتصاب.

اگر گزینه در شاخص ها باشد ، 20 ٪ در فرمول های فوق 15 ٪ جایگزین می شود.

ضمانت نامه ، مبدل ها و گزینه های سهام کارمندان

ضمانت

ضمانت نامه گزینه های تماس است که توسط یک شرکت صادر می شود.

دارنده ضمانت به منظور اعمال حکم با صادرکننده تماس می گیرد. هنگامی که دارنده حکم حق خود را برای به دست آوردن سهام در شرکت اعمال می کند ، شرکت سهام بیشتری صادر می کند ، پس از آن دارنده ضمانت اکنون می تواند سهام را با قیمت اعتصاب خریداری کند. با استفاده از ضمانت نامه ها می توان صدور بدهی را جذاب تر کرد.

اوراق قرضه قابل تبدیل

اوراق قرضه قابل تبدیل اوراق قرضه ای هستند که می توانند با استفاده از نسبت که از قبل تعیین شده است به سهام تبدیل شوند. به عنوان مثال ، فرض کنید قیمت سهم فعلی یک شرکت 30 دلار است. این می تواند تصمیم بگیرد که اوراق قرضه 5 ساله صادر کند ، هرکدام با ارزش 100 دلار که می تواند پس از 2 سال به 10 سهم تبدیل شود. هنگامی که یک سرمایه گذار تصمیم به تبدیل شدن می کند ، این شرکت در ازای اوراق قرضه سهام بیشتری صادر می کند.

هر دو ضمانت و اوراق قابل تبدیل معمولاً در صرافی ها معامله می شوند.

گزینه سهام کارمندان S

یک شرکت گزینه های سهام کارمندان را به کارمندان خود اعطا می کند.

گزینه های سهام کارمندان با گزینه های زیر با گزینه های زیر متفاوت است:

فروش گزینه های سهام به اشخاص ثالث مجاز نیست.یک دوره واگذاری وجود دارد که حدود 4 سال به طول می انجامد ، که در طی آن گزینه ها قابل استفاده نیستند.کارمندان ممکن است در صورت ترک شغل خود در طول دوره واگذاری ، گزینه های خود را از بین ببرند.گزینه های خارج از پول ممکن است در صورت ترک کارکنان پس از دوره واگذاری ، از کار خود خارج شود ، در حالی که ممکن است گزینه های موجود در پول بلافاصله اعمال شود.

پرسش

اگر قیمت اعتصاب 63 دلار باشد و قیمت غالب بازار زیربنایی 78 دلار باشد ، ارزش ذاتی یک گزینه قرار دارد؟

A. 15 دلار

ب-15 دلار

ج 7. 5 دلار

D. $0

پاسخ صحیح d است.

$ $ شروع text & = max سمت چپ (0 ،

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 42