- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

مدیر دارایی عالی است: شما پول دیگران را ریسک می کنید و هزینه آن را دریافت می کنید (هزینه های مدیریتی).

مدیر دارایی جایگزین حتی بهتر است: شما پول دیگران را به خطر می اندازید و برای آن هزینه زیادی دریافت می کنید. به علاوه ، اگر موفق باشید ، با نگه داشتن بخشی از سود (هزینه های حمل/عملکرد) حتی بیشتر حقوق می گیرید.

مطمئناً یک شرکت بیمه باید بهتر باشد: شما باید پول دیگران را سرمایه گذاری کنید ، هزینه آن را دریافت کنید و تمام بازده های اضافی آن را به جای کاهش معمول 20 ٪ با حمل نگه دارید. در پایان ، اینگونه نبود که وارن بافت یکی از ثروتمندترین افراد جهان شد؟

جای تعجب نیست که بسیاری از مدیران دارایی جایگزین اخیراً خرید شرکت های بیمه را آغاز کرده اند و اهداف رشد بزرگی دارند. و آنها بیش از این خوشحال هستند که این موضوع را با سرمایه گذاران خود که از آن به عنوان "سرمایه دائمی" استفاده می کنند ، ابلاغ می کنند. اما آیا آنها ذهن و نظم و انضباط درستی برای موفقیت دارند؟

در این مقاله می خواهم انگیزه ها و همچنین خطرات مدیران دارایی جایگزین را که به شدت به بیمه منتقل می شوند ، برجسته کنم. من قصد دارم نشان دهم که این اساساً بسته به ساختار معاملات ، مشخصات ریسک تجارت را تغییر می دهد. بیمه بسیار بیشتر از یک استخر سرمایه دائمی برای مدیریت است. سرمایه گذاران در آن فضا باید این موضوع را درک کنند.

مدیران دارایی جایگزین با سرعت کامل بیمه حرکت می کنند

اخیراً معاملات زیادی با مدیران پیشرو دارایی جایگزین که در چند سال گذشته حق رای دادن یا سهام در آنها را کسب کرده اند ، انجام شده است. در اینجا چند نمونه آورده شده است:

بروکفیلد گروه ملی آمریکا را با قیمت 5. 1 میلیارد دلار به دست می آورد. آپولو با هلدینگ آتنه با قیمت 11 میلیارد دلار خریداری می کند. ARES (Re) شرکت تابعه بیمه Aspida گروه بیمه جهانی بانکداران را با مبلغی اعلام نشده به دست آورد. KKR سهام اکثریت در آتلانتیک جهانی را با ارزش این شرکت با قیمت 4. 7 میلیارد دلار به دست می آورد. موجودات Blackstone زندگی Allstate سابق را که اکنون Everlake Life با قیمت 4. 0 میلیارد دلار نامیده می شود ، به دست می آورند. Carlyle Group و Partners در سال 2019 با قیمت 1. 8 میلیارد دلار در Fortitude RE از AIG بیشتر سهم خود را به دست آوردند و سرمایه رشد 2. 1 میلیارد دلار دیگر را در سال 2022 سرمایه گذاری کردند.

بنابراین ، به وضوح ، بیمه برای مدیران دارایی جایگزین داغ است. و این تنها این نیست که آنها آنها را در بودجه خود خریداری کنند بلکه بسیاری آنها را در ترازنامه خود یا به عنوان شرکت های تابعه متعلق به خود می گیرند و قصد دارند آن شرکت های بیمه را به خوبی داشته باشند. آنها این کار را در درجه های مختلف انجام می دهند.

جذابیت بیمه برای مدیران دارایی جایگزین چیست؟

برای مدیران دارایی همه چیز در مورد دارایی های تحت مدیریت (AUM) است. در این مورد آنها هزینه ای کسب می کنند و در فضای جایگزین نیز در صورت موفقیت ، بازده را کاهش می دهند. در حالی که صندوق های سهام خصوصی معمولی تا یک دهه در سرمایه قفل می شوند چیزی حتی جذاب تر وجود دارد: سرمایه دائمی! برخی از شرکت ها مانند بروکفیلد این کار را با لیست شرکتهای تابعه مانند BIP یا BEP انجام می دهند ، برخی دیگر برای شرکت های توسعه تجارت ، وجوه پایان بسته می روند. و غیره اما مدیران دارایی جایگزین نیز بیمه را به عنوان سرمایه دائمی می دانند (حداقل آنها در سخنرانی های خود انجام می دهند) اگرچه البته این طور نیست - فقط تمایل به مدت زمان بسیار طولانی دارد. شرکت های بیمه حق بیمه را جمع آوری می کنند تا در نهایت صاحبان بیمه نامه خود را بپردازند. مدت زمان جمع آوری این حق بیمه برای پرداخت می تواند چندین دهه باشد. حتی در مشاغل به اصطلاح دم کوتاه مانند شرکت های بیمه اتومبیل یا خانه ، به اصطلاح شناور به عنوان یک نوع دائمی در نظر می گیرند زیرا دائماً با حق بیمه جدید تجدید می شود. این مفهومی است که توسط وارن بافت محبوب شده است.

و بر خلاف سایر سرمایه گذاران در دارایی های دائمی وسایل نقلیه سرمایه ، یا به طور کلی انتظارات بازدهی خاص یا نسبتاً کم ندارند. این بدان معنی است که شما می توانید پول افراد دیگر ("OPM") را سرمایه گذاری کنید ، به آنها سود دهید و بقیه را نگه دارید! حیرت آور! جای تعجب نیست که مدیران دارایی جایگزین مانند پروانه به شعله به این نتیجه می رسند! فقط جای تعجب دارد که آنها را خیلی طول کشید. مدیران صندوق های پرچین مدتهاست که این کار را انجام می دهند (و اغلب آن را مانند مثال GLRE یا SPNT به هم ریخته اند).

چرا بیمه مدیریت دارایی نیست

با این حال ، بیمه مدیریت دارایی نیست! در حقیقت چهار تفاوت اصلی وجود دارد:

1. دارایی و ریسک سرمایه گذاری

3. عدم تطابق با مسئولیت دارایی

من اکنون می خواهم برخی از این موارد را روشن کنم و چرا بیمه فقط یک سرمایه دیگر برای مدیران دارایی نیست بلکه یک تجارت اساسی متفاوت است.

1. دارایی و ریسک سرمایه گذاری در بیمه

هنگامی که سرمایه گذاران پول خود را به مدیران دارایی جایگزین می دانند ، می دانند که به امید بازده بالا سرمایه گذاری می کنند. و به همین دلیل آنها در صورت بروز آنها نیز مایل به پذیرش خسارات هستند. از طرف دیگر یک خریدار بیمه می خواهد ریسک را بارگیری کند. آنها انتظار دارند که در مورد آنچه وعده داده شده است کاملاً ساخته شود - خواه این یک نرخ اعتبار خاص باشد یا هزینه های تعمیر یک ماشین.

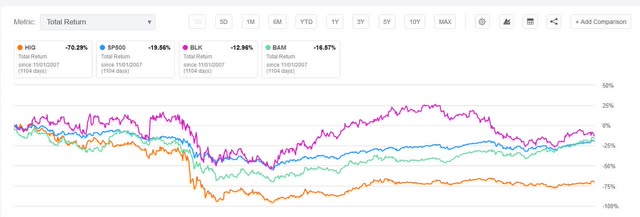

بنابراین ، در حالی که شرکت بیمه می تواند همه صعود را حفظ کند ، آنها نیز باید همه نزولی را در پیش بگیرند. این اساساً با داشتن یک مدیر سرمایه گذاری متفاوت است. در حالی که عملکرد سرمایه گذاری مثبت در هر دو مدل تجاری در مواردی مانند بحران بزرگ مالی 2008 به عنوان مدیر دارایی قرار دارد ، همیشه می توانید سرمایه گذاران خود را امتحان کنید و متقاعد کنید که این قوها سیاه و غیرممکن هستند تا پیش بینی کنند تا آنها با شما سرمایه گذاری کنند. آنها ضرر و زیان را تحمل می کنند اما مدل کسب و کار شما از بین نمی رود و می تواند در دوره های آرام تر بازار بهبود یابد. اگر با این وجود ریسک سرمایه گذاری را داشته باشید ، حتی یک نتیجه سرمایه گذاری ضعیف حتی ممکن است نیاز به افزایش سرمایه بسیار رقیق کننده یا حتی وثیقه دولت نیز داشته باشد. نمونه ای از هارتفورد (HIG) خواهد بود. در Q3/2008 آنها با ضررهای سرمایه گذاری گسترده ای روبرو شدند که برای اولین بار منجر به تزریق سرمایه توسط Allianz SE (OTCPK: Alizy) و سرانجام یک کمک مالی دولت 3. 4 میلیارد دلاری در ژوئن 2009 شد.

قیمت سهم هیگ در طی بحران مالی بیش از 95 ٪ کاهش یافته و به دلیل صدور سهام و کمک های مالی رقیق شده به سختی با بازارها بهبود یافته است (ریسک نظارتی را در زیر مشاهده کنید). همانطور که می توان دید بلکروک و بروکفیلد با بازار کلی بهبود یافته اند.

اگر اکنون فکر می کنید: خوب ، پس دقیقاً مثل سرمایه گذاری در ترازنامه خود با اهرم های زیادی مانند مثال است. بروکفیلد با نمونه کارها املاک و مستغلات خود شما هنوز اشتباه می کنید. زیرا بدهی های بیمه با بدهی بسیار متفاوت است.

2. ریسک مسئولیت در بیمه

اگر شرکت ها برای اهرم بدهی بدهند ، معمولاً می دانند که چقدر باید بازپرداخت کنند و چه موقع. این مورد در مورد بدهی های بیمه نیست. مقدار و زمان بندی هم می تواند نامشخص باشد. بدهی های بیمه ای که به عنوان "ذخایر" نیز شناخته می شود ، به طور کلی بهترین تخمین ها از آنچه در نهایت هزینه برای برآورده کردن تعهدات قراردادی برای دارندگان سیاست ها خواهد بود ، هستند.

شرکت های بیمه عمر تمایل دارند دو خطر اساسی مرگ و میر را پوشش دهند: یا محصولات بازنشستگی را می فروشند که جریان درآمد مادام العمر را در دوران بازنشستگی فراهم می کند. یا محصولات حفاظتی را می فروشند که در صورت فوت بیمه شده مبلغ مشخصی را به ذینفع پرداخت می کنند. بنابراین، برای شرکت های بیمه، ریسک اساسی این است که افراد یا بیشتر از آنچه در قیمت گذاری مربوطه خود پیش بینی کرده اند عمر می کنند یا زودتر می میرند (همیشه در مورد آنچه در واقعیت اتفاق می افتد در مقابل آنچه که در هنگام قیمت گذاری محصولات انتظار داشتند، می میرند). متأسفانه، این دو خطر یکدیگر را خنثی نمی کنند. بهبود امید به زندگی اغلب به دلیل پیشرفت پزشکی اتفاق می افتد که به ویژه برای افراد مسن که دیگر محصولات محافظتی ندارند اما از پرداخت های بازنشستگی طولانی تری بهره مند می شوند تأثیرگذار است.

"خطر" افرادی که بیشتر عمر می کنند، خطر طول عمر نامیده می شود و به طور کلی برای همه افراد به غیر از ارائه دهنده بازنشستگی چیز خوبی است. زیرا اگر مردم عمر طولانی تری داشته باشند، باید برای مدت طولانی تری نیز به درآمد پرداخت کنند. اکچوئرها چندین دهه این اشتباه را داشتند! آنها دائماً پیشرفت های مربوط به طول عمر را که منجر به افزایش شدید ذخایر در گذشته می شد، دست کم می گرفتند. با این اوصاف، به نظر می رسد در نهایت به سطح می رسد که نشان می دهد در حال حاضر خطر بسیار محدودی از آن طرف وجود دارد. مگر اینکه به بخش جستجوی بیوتکنولوژی آلفا بروید و در مورد تمام درمان های سرطان و بیماری های مشابهی که شرکت های آنجا قول می دهند مطلع شوید. یا اگر دکتر اوبری دو گری را باور دارید که فکر می کند ". اولین کسی که 1000 سال عمر خواهد کرد قبلاً متولد شده است."

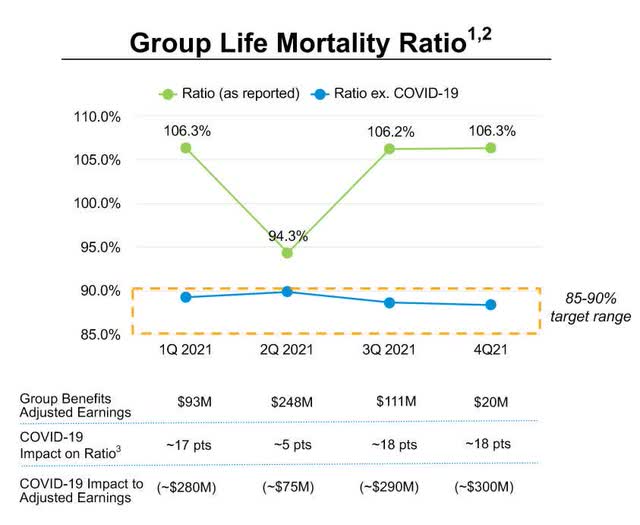

کسانی که به جای محصولات بازنشستگی حمایت می کنند با خطر مرگ و میر روبرو هستند (یعنی اگر افراد زودتر و بیشتر از آنچه در ابتدا پیش بینی می شد بمیرند، باید مبلغ بیمه را بیشتر از آنچه در قیمت گذاری پیش بینی کرده بودند پرداخت کنند). ما فقط یک بیماری همه گیر داشتیم که خوشبختانه آنقدرها کشنده نبود اما در نهایت یک بیماری همه گیر دیگر ظاهر می شود و شاید آن یکی بسیار بدتر شود. با این حال، COVID-19 قبلاً تأثیر قابل توجهی داشته است همانطور که در اینجا با افشای MetLife مشاهده می شود:

برای غیرزندگی تغییرات عادی در ادعاها وجود دارد اما خطر فاجعه نیز وجود دارد. علاوه بر این، ممکن است خطر تورم ادعایی وجود داشته باشد، همانطور که اخیراً مشاهده کردیم.

چیزی که من می خواهم بدانم این است که نه اندازه و نه زمان پرداخت مشخص نیست. اکچوئرها می توانند بهترین برآوردهای خود را انجام دهند، اما واقعیت متفاوت خواهد بود و این نیز پوشش ریسک و تطبیق دارایی ها با بدهی ها را پیچیده می کند.

این پیشرفت ها اغلب می توانند آهسته باشند، اما در نهایت به عقب خواهند رسید. به عنوان مثال Manulife (MFC) یک بررسی اکچوئری را در سال 2011 تکمیل کرد و مجبور شد در Q3 ضربه بزرگی را متحمل شود:

در سه ماهه، بررسی سالانه روش ها و مفروضات اکچوئری را تکمیل کردیم که منجر به هزینه خالص 651 میلیون دلاری شد.

و

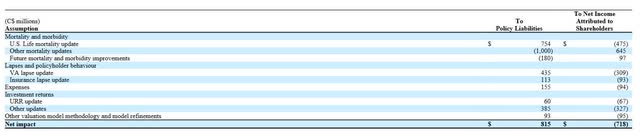

از سال تا امروز، افزایش خالص بدهی های بیمه نامه از روش ارزش گذاری و بررسی مفروضات 1521 میلیون دلار است، با تأثیر کل پس از مالیات (1190) میلیون دلار بر درآمد خالص منتسب به سهامداران.»

با نگاهی عمیق تر به آن، می توان دریافت که تغییرات جزئی جبران کننده زیادی در ارزیابی آن ها از بدهی هایشان برای سه ماهه وجود دارد:

این زمان خوشایند برای سهام Manulife نبود (در سه ماهه دوم با اولین افزایش ذخایر آنها شروع شد):

3. ریسک عدم تطابق بدهی دارایی:

ما در مورد خطرات ناشی از سرمایه گذاری در دارایی ها و پذیرش ریسک های بیمه ای در سمت بدهی صحبت کردیم. منبع دیگر مشکلات می تواند به اصطلاح دارایی-بدهی-عدم تطابق باشد. مثال کلاسیک، یک عملیات بانکی است. بانک دارای سپرده های کوتاه مدت در سمت بدهی و وام هایی است که دارایی های بلندمدت غیر نقدشونده در سمت دارایی هستند. اگر اکنون همه پول خود را از بانک می خواهند، نمی توانند نقدینگی کافی را تامین کنند. این یک سناریوی مبتنی بر نقدینگی است.

معمولاً بیمه گران کمتر در معرض این موضوع هستند. بدهی های آنها طولانی مدت است، بسته به محصول تنها توانایی محدودی برای برداشت آن ها وجود دارد به علاوه شرکت های بیمه تمایل دارند در دارایی های با نقدشوندگی بالا به جای وام سرمایه گذاری کنند (به خاطر داشته باشید: بخشی از اینکه چگونه شرکت های سهام خصوصی می خواهند سودآوری را بهبود بخشند. شرکت های بیمه با انتقال آنها به دارایی های نقدشونده کمتر با بازدهی بالاتر). با این حال، هنوز این خطر وجود دارد که بیمه گذاران قرارداد خود را لغو کنند. به این ریسک لغزش یا تسلیم گفته می شود. این می تواند تا حدی با جریمه هایی برای خطاهای زودهنگام یا اصطلاحاً تعدیل ارزش بازار به ارزش نهایی که بیمه گذار دریافت می کند، کاهش یابد. این بسیار به قراردادهای فردی بستگی دارد. با این حال، ریسک لپس در محیط فعلی با نرخ های به شدت در حال افزایش بسیار مرتبط است. به خصوص برای قراردادهای مستمری ثابت که یک حوزه معمولی است، بسیاری از مدیران جایگزین فعالیت های بیمه خود را روی آن متمرکز می کنند. از آنجایی که بسیاری از سرمایه گذاری های پشتوانه آن قراردادها، اوراق قرضه با مدت طولانی تری هستند، ارزش آنها در یک محیط نرخ فزاینده از زمان برقراری قراردادها به طور چشمگیری از دست رفته است و از بین رفتن آن منجر به زیان واقعی می شود، مگر اینکه عوامل کاهش دهنده ای مانند جریمه های ذکر شده در بالا، تعدیل های ارزش بازار یا پوشش های پوششی وجود داشته باشد.

این جنبه نقدینگی ALM بود اما یک ریسک اقتصادی نیز وجود دارد. بدهی های بیمه می تواند بسیار بلندمدت باشد (حقوق بازنشستگی، مسئولیت کارگران. برخی شرکت ها هنوز برای مطالبات آزبست از دهه 60 یا 70 ذخایری دارند). بنابراین، اگر طرف بدهی طولانی تر از سمت دارایی در یک محیط کم بهره باشد، ارزش این بدهی ها بیشتر از دارایی ها افزایش می یابد. همچنین شرکت بیمه در صورتی که مثلاً قراردادهایی با نرخ های تضمین شده بالا داشته باشد، ریسک سرمایه گذاری مجدد دارد که مشکل بزرگ دیگری در فضای کم بهره بود. خوشبختانه، در حال حاضر به نظر می رسد که ما به سمت یک محیط نرخ بهره نرمال تر حرکت می کنیم.

به طور کلی ، بهترین راه برای مدیریت ریسک مسئولیت دارایی از طریق طراحی قرارداد هوشمند است ، دومین بهترین برای بیمه مجدد آن بخش هایی از ریسک را که دوست ندارید و ثالثاً می توانید آن را امتحان کنید و از آن خطرات را امتحان کنید و از آن محافظت کنیدیک ضربه ناقص باشید زیرا همانطور که در بالا مشاهده کردیم زمان و اندازه بدهی ها نامشخص است و بسیاری از قراردادها اختیاری را تعبیه کرده اند که از آن بسیار دشوار است. همچنین هرچه پرچین بهتر باشد ، گران تر است. و سرانجام ، شما همیشه می توانید به سادگی به بهترین ها امیدوار باشید (که بیشتر از آنچه فکر می کنید اتفاق می افتد).

در اینجا وارن بافت در مورد خطر ناپیوستگی تلاش برای محافظت از بدهی های شخص با مشتقات وجود دارد:

اگر شما یک حمله بزرگ سایبری یا هسته ای یا بیولوژیکی به کشور دارید - یک ناپیوستگی عمده - شما مشکلات زیادی دارید ... وقتی بازپرداخت می کنید ، می توانید شکاف های بزرگی در موقعیت ها داشته باشید. "وضعیت "بمب زمانی بالقوه بود.

این یک گروه ریسک جدید برای مدیران جایگزین است زیرا تاکنون هیچ ریسک ALM ندارند. آنها هنگامی که به آنها نیاز دارند برای سرمایه گذاری و سپس سرمایه گذاری آنها را تا زمانی که دوست دارند ، از بودجه فراخوانی می کنند. آسانبا بیمه دیگر این کار آسان نیست.

4- مقررات در بیمه

اکنون باید مشخص شود که مدیریت یک شرکت بیمه آسان نیست. با این حال ، بیمه بخش مهمی از زندگی همه است. برخی از بیمه نامه ها حتی اجباری هستند. بنابراین نظارت نظارتی در مقایسه با آنچه که از شرکتهای سهام خصوصی استفاده می شود بسیار سخت تر و سخت تر است.

تنظیم کننده ها الزامات سرمایه مانند به اصطلاح الزامات سرمایه مبتنی بر ریسک را تحمیل می کنند و آژانس های رتبه بندی این کار را انجام می دهند تا رتبه خود را اعمال کنند. برخی از تنظیم کننده ها همچنین محدودیت های دیگری را به عنوان مثال در مورد اینکه دارایی های واجد شرایط برای سرمایه گذاری و غیره هستند ، اعمال می کنند. اما به طور کلی ، بیمه به شدت تنظیم می شود. همه اینها خوب و مورد نیاز است اما مشکل دو برابر است:

در مرحله اول ، می توان وضعیت استرس موقت را توسط تنظیم کننده هایی که نیاز به اقدام دارند ، دائمی کرد. این می تواند دفع دارایی های خاص با قیمت های ضعیف یا یک سهام بسیار رقیق کننده برای تأمین سرمایه در شرکت بیمه باشد. این تا حدی به همین دلیل است که قیمت سهم هارتفورد هرگز بهبود نیافته است ، در حالی که BlackRock به عنوان یک مدیر دارایی فقط در تمام این آشفتگی ها معامله می کرد و در نهایت دوباره برگشت:

شرکت گروه خدمات مالی هارتفورد گفت که روز جمعه 3. 4 میلیارد دلار پول وثیقه فدرال ، حداکثر مجاز به پذیرش سرمایه در پی ضرر و زیان بزرگ سرمایه گذاری گرفته است.

ثانیاً ، حتی اگر یک شرکت بیمه به لطف مدیریت برتر یا شانس بسیار خوبی که هنوز هم می توانند رنج بکشند ، از بین بروند ، هنوز هم می توانند رنج بکشند زیرا تنظیم کننده تمایل دارد پس از چنین رویدادهایی که عموماً برای سودآوری و انعطاف پذیری شرکتهای بیمه مضر است ، اقدامات خود را انجام دهد. Manulife موارد زیر را در سال 2011 بیان کرد:

"همانطور که قبلاً گفتیم ، ریسک نظارتی بزرگترین خطر برای صنعت ما است. تنظیم کننده ما همچنان در بسیاری از ابتکارات کار می کند که می تواند منجر به افزایش نیازهای سرمایه شود ، حتی اگر رژیم ما در حال حاضر بسیار محافظه کار باشد. اگرچه ما نمی توانیم نتیجه این جلسات را پیش بینی کنیم، ما با موقعیت سرمایه خود راحت می مانیم. "

بنابراین ریسک اصلی مقررات این نیست که تا حدودی محدود کننده باشد بلکه می تواند با مجبور کردن اقدامات بر روی شرکت ها ، اثرات موقت بازار را دائمی کند. علاوه بر این ، تنظیم کننده همچنین می تواند قوانین بازی را همانطور که مناسب می بیند تغییر دهد.

خلاصه

سرمایه گذاران در مدیران دارایی جایگزین باید درک کنند که ورود به بیمه بسیار بیشتر از یک استخر دیگر سرمایه دائمی برای مدیریت است. بیمه یک بازی توپ کاملاً متفاوت از آنچه که مدیران دارایی جایگزین برای آن استفاده می شود. این اساساً مشخصات ریسک را تغییر می دهد. آنها نه تنها ریسک سرمایه گذاری (به استثنای دارایی های حساب جداگانه) را دارند بلکه در معرض اشتباه بودن سمت مسئولیت قرار می گیرند و در یک محیط بسیار تنظیم شده فعالیت می کنند. در حالی که بدون شک فرصتی برای افزایش شدید AUM وجود دارد ، خطر سوءاستفاده ها نیز در این مسیر نیز وجود دارد.

با این حال ، همه مدیران ALT همان استراتژی را دنبال نمی کنند و قرار گرفتن در معرض آنها متفاوت است. بنابراین منطقی است که به جای اینکه همه آنها را به عنوان یک گسترش ساده از تجارت موجود جمع کنیم ، عمیق تر به استراتژی های خاص انتخاب شده نگاه کنیم. من قصد دارم در آینده در آینده با جزئیات بیشتری به این موضوع بپردازم.

اگر این مقاله را مفید پیدا کردید ، لطفاً آن را مانند آن ارائه دهید. اگر سؤال یا اظهار نظر دارید ، لطفاً در زیر نظر دهید. من دوست دارم از شما بشنوم. با تشکر فراوان!

این مقاله توسط نوشته شده است

353 دنبال کننده دنبال کردن

منشور CFA و سرمایه گذار باتجربه. در حالی که در جستجوی آلفا به عنوان "تحلیلگر" شناخته می شود ، من اصطلاحات قدیمی "مشارکت کننده" یا "نویسنده" را ترجیح می دهم زیرا کسانی که وضعیت فعلی من را بهتر توصیف می کنند. حتی اگر من سالها به عنوان تحلیلگر طرف خرید کار کردم ، در مورد جستجوی آلفا به عنوان یک تحلیلگر حرفه ای نمی نویسم. آن زمانها پشت سر من هستند و من به سادگی دیدگاههای مستقل شخصی خود را می نویسم و امیدوارم که در بخش نظرات بحث های مثمر ثمر وارد کنم ... همانطور که من همیشه از پویایی اقتصاد وسیع تر و سهام سهام به صورت خاص مورد علاقه خود قرار گرفته ام که شخصاً در سهام سرمایه گذاری می کنمبازار از جوانی من بیش از 30 سال است. من خواستار فراخوانی خود شدم و اقتصاد و امور مالی را برای کار در صنعت مالی تحصیل کردم. من برای جلوگیری از درگیری منافع به طرف خرید گیر افتادم و از آنجا که بیشتر علاقه مند به تجزیه و تحلیل سهام و بازارها هستم تا فروش نظرات خود. من به عنوان مدیر صندوق و تحلیلگر برای یک شرکت پیشرو صندوق متقابل که مسئول سرمایه گذاری در بازار سهام طولانی مدت به ویژه در شرکت های مالی بود ، کار کردم. سبک سرمایه گذاری به شدت به طور اساسی هدایت می شد ، اما همچنین با توجه به گردش خبری و کاتالیزورهای آینده تأثیر کوتاه مدت بر قیمت سهام. بعداً با کار به عنوان تحلیلگر در صندوق پرچین چند میلیارد دلاری استراتژی ، حوزه تخصص خود را گسترش دادم. در آنجا یاد گرفتم که هنگام تجزیه و تحلیل سرمایه گذاری هایی که هنوز هم توسط سرمایه گذاران نادیده گرفته می شود ، از اهمیت ساختارهای سرمایه قدردانی کنم. علاوه بر این ، من در تجزیه و تحلیل موقعیت های داوری و M& A تجربه کسب کردم. همیشه مشتاق به دست آوردن بینش های جدید و مسلماً برای بدست آوردن تعادل زندگی بهتر ، من شغل را تغییر دادم تا در یک سازمان نظارتی مالی کار کنم. در این موقعیت من مسئولیت توسعه مقررات بین المللی و همچنین نظارت بر شرکت های خاص را بر عهده داشتم. من جنبه های بین المللی را دوست داشتم و موقعیت به من بینش خوبی در مورد عملکرد مقررات و همچنین به سیاست های پشت آن داد. در آن کارکردها من با مدیران شرکت ها از همه سطوح و بخش ها از طریق جلسات 1: 1 یا گروه های گروهی ، رویدادهای IR یا گاهی اوقات بازرسی های هفته ای در محل تماس داشتم. این به من بینش ارزشمندی در مورد شرکتهایی داد که در غیر این صورت دستیابی به آن بسیار سخت است. با توجه به این تجربه ، من همچنین یاد گرفتم که چگونه بین خطوط بخوانم و خیلی خوب بدانم که پیام هایی برای مخاطب خاص ساخته می شود و بنابراین باید با یک دانه نمک گرفته شود.

من همیشه از یک بحث مثمر ثمر لذت می بردم ، به همین دلیل است که اکنون تصمیم گرفته ام با به اشتراک گذاشتن نظرات خود و بحث در مورد ایده های سرمایه گذاری با مردم گسترده تر ، حرفه خود را دور بزنم و به نوبه خود از بازخورد آنها بهره مند شوم. با توجه به دلایل انطباق ، من از نوشتن صریح در مورد تجربیات مشخص به دست آمده در حرفه خود خودداری می کنم و ضمن جلب تجربه من از پیشینه متنوع خود در صنعت مالی ، سهم خود را در اطلاعات در دسترس عموم محدود می کنم.

افشای تحلیلگر: I/ما در سهام BN ، BAM ، BNRE ، KKR از طریق مالکیت سهام ، گزینه ها یا سایر مشتقات موقعیت طولانی مفیدی داریم. من این مقاله را خودم نوشتم و این نظرات خودم را بیان می کند. من جبران خسارت را دریافت نمی کنم. من با هیچ شرکتی که سهام آن در این مقاله ذکر شده است ، هیچ رابطه تجاری ندارم.

من یک سرمایه گذار مستقل مستقل هستم که نظرات شخصی وی را بر اساس اطلاعات در دسترس عموم به اشتراک می گذارد. حتی اگر به دنبال آلفا اکنون بخواهد من را به عنوان "تحلیلگر" برچسب گذاری کند ، من نیستم. من برچسب "نویسنده" یا "مشارکت کننده" قدیمی را بسیار ترجیح می دهم که بهتر منعکس کننده کار من است. هیچ چیز در این مقاله و هیچ تفسیر منتشر شده توسط من قرار نیست سرمایه گذاری ، مالیات یا مشاوره حقوقی یا پیشنهادی برای خرید یا فروش اوراق بهادار باشد. برچسب های مورد استفاده در جستجوی آلفا مانند "خرید" ، "فروش" یا "نگه داشتن" دعوت یا توصیه ای برای انجام این کار نیستند بلکه فقط دیدگاه شخصی من را در مورد سهام نشان می دهند و با جستجوی آلفا برای انتشار مقاله لازم است. اعتقاد بر این است که اطلاعات ارائه شده واقعی و به روز است ، اما من نمی توانم دقت آن را تضمین کنم زیرا ممکن است اشتباهات همیشه اتفاق بیفتد. نظرات و داوری ها همیشه می توانند اشتباه باشند. با توجه به فضای محدود یک مقاله ، نباید یک بحث کامل در مورد همه عوامل و خطرات مربوطه در نظر گرفته شود. علاوه بر این ، من هیچ وظیفه ای برای به روزرسانی مطالب مقاله ندارم و بنابراین باید در زمان انتشار به عنوان عکس فوری از نظرات من دیده شود که از آن زمان ممکن است بدون اطلاع بیشتر تغییر کرده باشد. بنابراین ، خوانندگان و سرمایه گذاران در ریسک خود سرمایه گذاری می کنند و هنگام تصمیم گیری در مورد سرمایه گذاری نباید به محتوای این مقاله اعتماد کنند. هرگونه سرمایه گذاری در هر سهام یا امنیت ذکر شده می تواند منجر به ضرر 100 ٪ شود. خوانندگان و سرمایه گذاران باید قبل از سرمایه گذاری ، تحقیقات خود را انجام دهند و به دنبال مشاوره سرمایه گذاری باشند.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 30