- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

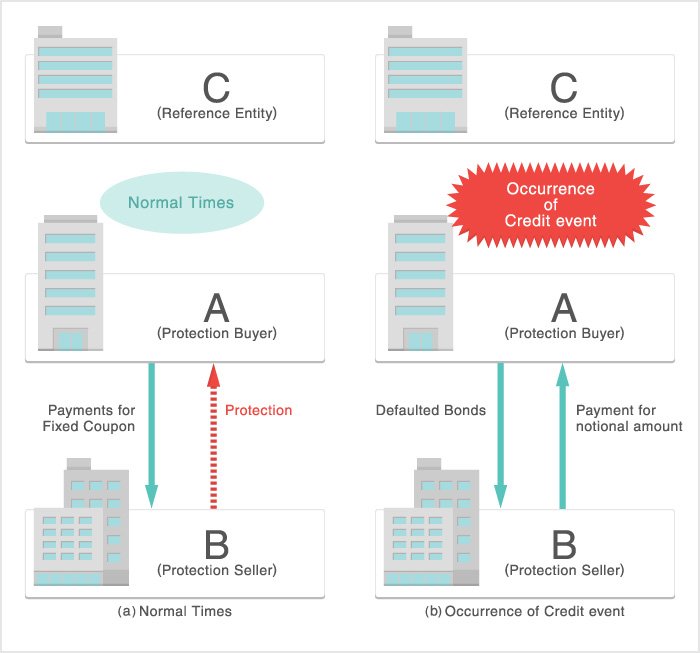

ریسک اعتباری به طور گسترده ای به عنوان خطر عدم توانایی بدهکار در انجام تعهدات خود تعریف می شود. ضمانت بدهی یا بیمه های پیش فرض ابزاری برای ریسک اعتباری شرکت ها بوده است. مبادلات پیش فرض اعتباری (CD) وسیله ای استاندارد برای انتقال ریسک اعتباری بین دو طرف هستند.

در مورد تجارت CDS

CDS ها بدون نسخه (OTC) به طور عمده بین موسسات مالی معامله می شوند. تحت تجارت CDS ، طرفی که می خواهد ریسک اعتباری را کوتاه کند (از این پس به عنوان "خریدار حفاظت" نامیده می شود) پرداخت های دوره ای ثابت را انجام می دهد (از این پس به عنوان "کوپن ثابت" نامیده می شود) ، در حالی که طرفی که ریسک می کند (از این پس به عنوان "فروشنده محافظت می شود"") کوپن را دریافت می کند. در صورت بروز برخی از رویدادهای شرکتی از جمله ورشکستگی ، عدم پرداخت و بازسازی بدهی (از این پس "رویداد اعتباری" که توسط اشخاص ثالث به رسمیت شناخته شده است ، قرارداد CDS آسیب دیده بین دو طرف حل می شود. اگر یک رویداد اعتباری در طول دوره رخ ندهد ، قرارداد CDS بدون هیچگونه جریان نقدی دیگر به غیر از پرداخت کوپن ثابت که از خریدار حفاظت شده به فروشنده حفاظت شده است ، خاتمه می یابد. پس از وقوع رویداد اعتباری ، قیمت تسویه حساب به طور کلی در حراج که توسط انجمن های بین المللی مبادله و مشتقات ، شرکت (ISDA) برگزار می شود ، تعیین می شود. نتایج حراج که توسط Creditex و Markit انجام شده است ، و در وب سایت زیر منتشر می شود:

درباره تجارت شاخص اعتبار

اطلاعات عمومی در مورد تجارت شاخص اعتبار

معاملات شاخص اعتبار مشابه تجارت اوراق بهادار است زیرا کوپن و سررسید قبل از رول ثابت است. برای شاخص های اعتباری ، کوپن ثابت از خریدار حفاظت به فروشنده حفاظت به صورت سه ماهه پرداخت می شود. نرخ کوپن ثابت برای هر شاخص قبل از رول تعیین می شود و تا زمان بلوغ یکسان است (برای مثال ، کوپن برای سری Itraxx Japan 30 100bps است). پرداخت های مقدماتی در شروع بین خریدار حفاظت و فروشنده و نزدیک به تجارت انجام می شود تا منعکس کننده تغییر در گسترش باشد. قیمت (که از این پس به عنوان "قیمت شاخص" گفته می شود) منهای ارزش فعلی اختلافات گسترش است.(لطفاً برای اطلاعات بیشتر به مثال معاملات زیر مراجعه کنید.) شرکت کنندگان در بازار از ابزارهای محاسبه ارائه شده توسط فروشندگان خارجی برای محاسبه قیمت شاخص استفاده می کنند. Markit همچنین یک ابزار محاسبه رایگان برای تجارت شاخص های CDS ارائه می دهد که از لینک زیر می توان به آن دسترسی پیدا کرد.

نمونه ای از تجارت شاخص های CDS

در اینجا نمونه ای از نحوه معامله شاخص های CDS در بازار وجود دارد. در طی دوره قراردادی که در آن خریدار حفاظت از فروشنده حفاظت از B محافظت می کند ، سه نوع جریان نقدی یعنی پرداخت پیش رو ، پرداخت کوپن و پرداخت تسویه حساب وجود دارد. دنباله تاریخ تجارت به طور خلاصه به شرح زیر خلاصه می شود:

- تاریخچه فهرست فهرست: در 21Sep2010 (20Sep2010 یک تعطیلات ملی است) شاخص اعتبار با قیمت 100 ٪ ، 5 سال و یک کوپن ثابت 100bps راه اندازی می شود.

- تاریخ تجارت: در خریدار محافظت از 30NOV2010 ، هنگامی که این گسترش به 110bps منتقل شده است ، 100 میلیون حفاظت مفهومی را در این شاخص خریداری می کند.

- تاریخ تسویه حساب: 03DEC2010 (= تاریخ تجارت + 3 روز کاری)

- حرکت کوپن ثابت: در خریدار محافظت از 20Dec2010 یک فروشنده حفاظت را پرداخت می کند B کوپن ثابت.

- تاریخ خاتمه تجارت: در خریدار حفاظت از 14MAR2011 ، هنگامی که این گسترش تا 130 bps افزایش می یابد ، تجارت را می بندد.

- تاریخ تسویه حساب: 17MAR2011 (= تاریخ خاتمه تجارت + 3 روز کاری)

1-3: تجارت راه اندازی: پرداخت های "پیش رو" و "سود جمع شده"

خریدار حفاظت A به فروشنده حفاظت از پیشانی (منهای ارزش فعلی اختلافات گسترش) و اختلافات بهره را به شاخص های اعتباری تجاری پرداخت می کند. در این مثال که در آن گسترش شاخص 110bps در تاریخ تجارت است ، قیمت 99. 52 ٪ است (توسط ابزار محاسبه قیمت ارائه شده توسط Markit محاسبه می شود). پرداخت ها به شرح زیر محاسبه می شود و سه روز کاری پس از تاریخ معامله انجام می شود.

- پیش رو = مفهوم * (قیمت شاخص در تاریخ راه اندازی شاخص (100 ٪) منهای یکی در تاریخ معامله شده (99. 52 ٪)) = JPY 100 میلیون * (100-99. 52) = JPY 480،000.

لطفاً توجه داشته باشید که اگر قیمت شاخص بیش از حد باشد (کوپن ثابت در تاریخ معامله شده بیش از حد است) ، فروشنده حفاظت از خریدار حفاظت را برای این تفاوت می پردازد. در این مثال که در آن قیمت کمتر از 100 ٪ است (کوپن ثابت کمتر از گسترش شاخص در تاریخ معامله شده است) ، خریدار حفاظت از فروشنده محافظت B را برای اختلاف قیمت می پردازد.

- سود مورد نظر = روزهای واقعی (از تاریخ پرداخت کوپن قبلی یا تاریخ راه اندازی فهرست به تاریخ تجارت) /360 * مفهوم * کوپن ثابت = 70/360 * JPY 100 میلیون * 0. 01 = JPY 194،444. خریدار حفاظت از سود جمع شده از پرداخت کوپن پرداخت به تاریخ تجارت دریافت می کند. لطفاً توجه داشته باشید که کوپن ثابت بر اساس واقعی/360 جمع می شود.

- به طور خلاصه ، خریدار حفاظت از فروشنده حفاظت از B برای تفاوت پرداخت های بالا ، JPY 285،556 (= JPY 480،000- JPY 194،444) پرداخت می کند.

4: پرداخت کوپن ثابت سه ماهه

کوپن ثابت = مفهومی * کوپن ثابت * 90/360 = JPy 100 M * 0. 01 * 90/360 = JPY 250،000 خریدار حفاظت A به فروشنده حفاظت می پردازد B کوپن ثابت. لطفاً توجه داشته باشید که کوپن (تعداد روزهای پرداخت ، به عنوان مثال 90 ، /360) به صورت دوره ای (سه ماهه) پرداخت می شود. لطفاً توجه داشته باشید که کوپن های ثابت به صورت سه ماهه در 20mar ، 20Jun ، 20Sep و 20Dec ساخته شده اند. اگر تاریخ پرداخت در تعطیلات یا آخر هفته سقوط کند ، پرداخت در روز کاری زیر انجام می شود.

5-6: خاتمه تجارت

فرض کنید که خریدار حفاظت از فروش با فروش محافظت می کند. در تاریخ خاتمه وقتی که گسترش 130bps است و قیمت معادل آن 98. 63 ٪ است ، خریدار حفاظت از سود جمع شده جمع شده تا تاریخ خاتمه تجارت پرداخت می کند و اختلاف قیمت شاخص را دریافت می کند (قیمت شاخص در تاریخ راه اندازی (100 ٪)منهای یکی در تاریخ معامله شده (98. 63 ٪)). اختلاف قیمت شاخص = JPY 100 میلیون * (100-98. 63)/100 = JPY 1،370،000. علاقه Accred = JPY 100 میلیون * 0. 01 * 84/360 = JPY 233،333. خریدار حفاظت تفاوت در پرداخت های بالا ، JPY 1،136،667 (= JPY 1،370،000-JPY 233،333) را دریافت می کند.

| تاریخ | رویداد | [خریدار حفاظت A] جریان نقدی (+) | [محافظت از خریدار A] خروج پول نقد (-) | [خریدار حفاظت] جریان نقدی خالص |

| 21 سپتامبر 2010 | تاریخ رول فهرست ، کوپن ثابت: 100bps | - | - | - |

| 30 نوامبر 2010 | حفاظت از خریدار A از حفاظت مفهومی 100 متر در این فهرست خریداری می کند. | - | - | - |

| 3 دسامبر 2010 | تاریخ تسویه حساب برای تجارت در 30NOV2010. | سود jpy194،444 | jpy jpy 480،000 | JP Y-285،556 |

| 20 دسامبر 2010 | پرداخت کوپن | - | پرداخت کوپن JPY 250،000 | JP Y-250،000 |

| 14 مارس 2011 | خریدار حفاظت از تجارت در هنگام گسترش 130bps ، تجارت را باز می کند. | - | - | - |

| 17 مارس 2011 | تاریخ تسویه حساب تجارت Unwind انجام شده از 14mar2011. | تفاوت قیمت شاخص JPY 1،370،000 | علاقه jpy 233،333 | JPY 1،136،667 |

| کل جریان نقدی | JPY 1،564،444 | JPY 963،333 | JPY 601،111 | |

رویداد اعتباری در نمایندگان شاخص های اعتباری

هنگامی که یک رویداد اعتباری در هر یک از مؤلفه های یک شاخص اعتبار رخ می دهد ، فروشنده حفاظت از خریدار حفاظت را برای ضرر و زیان ناشی از نهاد آسیب دیده می پردازد. پس از رویداد اعتباری ، نسخه جدیدی از فهرست با حذف نهاد پیش فرض صادر می شود. مقدار مفهومی مورد استفاده برای محاسبات با مبلغی مربوط به وزن نهاد موجود در شاخص کاهش می یابد (با فرض 40 نام در فهرست ، نسخه جدید شامل 39 نهاد خواهد بود و دارای یک مفهومی اصلاح شده است). انجمن بین المللی و مشتقات بین المللی ، شرکت (ISDA) تعیین رویداد اعتباری و روش های تسویه حساب را اداره می کند.

سلب مسئولیت

داده ها بر اساس "as-is" و "در دسترس" ارائه شده است. نه شرکت پاکسازی اوراق بهادار ژاپن ، Markit Group Limited ، شرکت های وابسته به آن و هیچ ارائه دهنده داده به هیچ وجه در قبال هرگونه عدم دقت ، خطاها یا حذفیات ، صرف نظر از علت ، در داده ها ، محتوا ، اطلاعات و هرگونه مطالب ، در قبال شما یا شخص ثالث مسئولیت پذیر نیستند. در سایت یا برای هرگونه خسارت (مستقیم یا غیرمستقیم) که از آن ناشی می شود. بدون محدود کردن موارد فوق ، هر دو شرکت پاکسازی اوراق بهادار ژاپن و Markit Group Limited هیچ مسئولیتی در قبال شما ، چه در قرارداد (از جمله تحت غرامت) ، در شکنجه (از جمله سهل انگاری) ، تحت ضمانت ، طبق اساسنامه و یا در غیر این صورت ، از نظر اساسنامه یا در غیر این صورت ندارند. از هرگونه ضرر و زیان ناشی از شما در نتیجه یا در ارتباط با هرگونه نظرات ، توصیه ها ، پیش بینی ها ، داوری ها یا هر نتیجه گیری دیگر ، یا هر دوره عملی که توسط شما یا هر شخص ثالث تعیین شده باشد ، چه بر اساسداده ها ، محتوا ، اطلاعات یا مطالب موجود در سایت. داده های نمایش داده شده فقط برای اهداف مشاهده است و به هیچ وجه کپی ، توزیع مجدد ، انتقال یا استفاده نمی شود ، از جمله بدون محدودیت در ارائه خدمات به اشخاص ثالث ، بدون مجوز مناسب از Markit.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 30