- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

مطالعاتی که به دنبال پیش بینی حرکات قیمت سهام هستند ، اغلب اقدامات احساسات بازار یا حرکت بازگشت سهام را به عنوان پیش بینی کننده در نظر می گیرند. تحقیقات اخیر نشان می دهد که ترکیبی چند برابر از احساسات و حرکت می تواند به پیش بینی بازده شاخص سهام استاندارد و پور 500 در ماه آینده کمک کند. این قدرت پیش بینی کننده عمدتاً از دوره هایی ناشی می شود که احساسات طی سال گذشته رو به کاهش است و حرکت بازگشت اخیر منفی است - دوره هایی که همزمان با افزایش توجه سرمایه گذار به بورس سهام است که توسط شاخص حجم جستجوی گوگل اندازه گیری می شود.

این ایده که احساسات یا حرکت بازار ممکن است حرکات قیمت سهام را هدایت کند ، سابقه طولانی دارد. کینز (1936 ، ص 156) بازار سهام را به "مسابقه زیبایی" تشبیه کرد که در آن شرکت کنندگان تلاش های خود را برای قضاوت در مورد مفهوم اساسی زیبایی اختصاص می دهند ، بلکه در عوض "پیش بینی می کنند که نظر متوسط انتظار دارد که نظر متوسط باشد."شیلر (2005) یک مدل بازخورد ساده و بصری از حرکات قیمت سهام را توصیف می کند. اگر قیمت ها افزایش یابد ، موفقیت برخی از سرمایه گذاران می تواند توجه عمومی را به خود جلب کند که باعث اشتیاق به بازار می شود. سرمایه گذاران جدید وارد بازار می شوند و به پیشنهاد قیمت ها کمک می کنند. افزایش قیمت ها انتظارات از افزایش بیشتر را به جایی می رساند که "غرق غیر منطقی" ممکن است باعث شود قیمت ها از سطحی که توسط اصول قابل توجیه است ، فراتر رود. اما در صورت شروع قیمت ها ، بدبینی می تواند به خود جلب شود و باعث می شود برخی از سرمایه گذاران از بازار خارج شوند. کاهش قیمت ها انتظارات کاهش بیشتر و غیره را کاهش می دهد تا اینکه قیمت ها در نهایت به پایین برسند. اخیراً ، شیلر (2017) استدلال می کند که اعتقادات خوش بینانه یا بدبینانه سرمایه گذاران در مورد بازار سهام شبیه به FADS است که می تواند از طریق فرهنگ عامه مانند یک بیماری عفونی گسترش یابد.

این نامه اقتصادی با انگیزه این ایده ها ، تحقیقات اخیر Lansing ، Leroy و MA (2018) را خلاصه می کند که بررسی می کند که آیا اقدامات احساسات و حرکت بازگشت سهام برای پیش بینی بازده سهام آینده مفید است. ما این یافته را تأیید می کنیم که ، در حالی که احساسات و حرکت به صورت جداگانه برای پیش بینی بازده سهام نزدیک مدت مفید نیست ، ترکیب چند برابر این دو یک پیش بینی کننده قوی از تغییر درصد است ، یعنی بازده استاندارد و پور (S& P)500 شاخص سهام در ماه آینده. جالب اینجاست که متغیر احساسات-لحظه با نوسانات در جستجوی گوگل برای اصطلاح "بازار سهام" ارتباط دارد ، که در صورت افزایش قیمت سهام و احساسات مصرف کننده هر دو در حال کاهش است. در حالی که نه متغیر احساساتی-لحظه و نه شاخص حجم جستجوی Google نشان دهنده یک اندازه گیری مستقیم از اعتقادات سرمایه گذاران است ، اما به نظر می رسد هر دو به عنوان یک پروکسی مفید برای چشم انداز سرمایه گذاران برای سهام خدمت می کنند.

مرتب سازی همبستگی در مقابل علیت

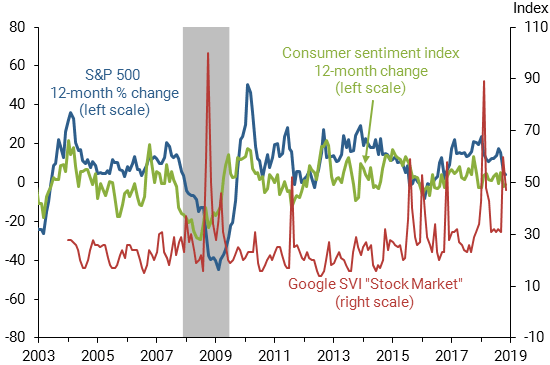

شکل 1 تغییر 12 ماهه در شاخص احساسات مصرف کننده دانشگاه میشیگان به همراه تغییر درصد 12 ماهه در شاخص سهام S& P 500 را نشان می دهد. اندازه گیری میزان تغییر هر سری در یک دوره 12 ماهه ، دیدن الگوی همبستگی بین دو سری داده را آسان تر می کند. ضریب همبستگی که این همبستگی را اندازه گیری می کند به شدت مثبت است. اما از آنجا که همبستگی با علیت مشابه نیست ، ما نمی توانیم از این شواهد نتیجه بگیریم که حرکات در سهام درایو احساسات باز می گردد. معکوس می تواند صحیح باشد ، که سهام حرکت حرکات محرک را با احساسات باز می گرداند.

شکل 1 سهام و رابطه احساسات و فهرست جستجوی گوگل

منبع: دانشگاه میشیگان ، S& P Dow Jones Indices LLC و Google.

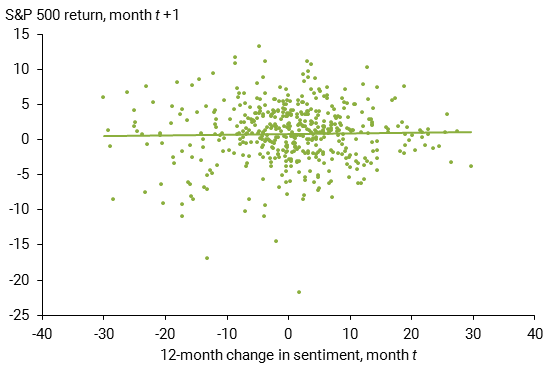

برای کمک به تعیین جهت علیت بین بازده سهام و احساسات، مفید است که ارزش ماه جاری یک متغیر را در برابر ارزش ماه بعد متغیر دیگر ترسیم کنید. شکل 2 تغییر 12 ماهه در احساسات مصرف کننده را برای یک ماه معین در مقابل بازده بعدی شاخص سهام S& P 500 در ماه آینده نشان می دهد. بازده با درصد تغییر 1 ماهه در شاخص S& P 500 محاسبه شده با استفاده از مقادیر پایانی پایان ماه بدست می آید. دوره نمونه از فوریه 1979 تا نوامبر 2018 ادامه دارد. خط رگرسیون برازش که رابطه بین دو متغیر را نشان می دهد تقریباً مسطح است و نشان می دهد که تغییر در احساسات مصرف کننده به پیش بینی بازده سهام در ماه آینده کمکی نمی کند. اگر از تغییر 1 ماهه در احساسات مصرف کننده به جای تغییر 12 ماهه برای پیش بینی بازده سهام در ماه آینده استفاده کنیم، نتایج مشابهی پیدا می کنیم. این نتایج با یافته های سایر مطالعات تجربی همخوانی دارد (فیشر و استاتمن 2003، براون و کلیف 2004).

شکل 2 احساسات به تنهایی بازده سهام را پیش بینی نمی کند

همچنین می توانیم علیت معکوس را با ترسیم بازده شاخص سهام S& P 500 برای یک ماه معین در مقابل تغییر بعدی در احساسات مصرف کننده در ماه آینده در نظر بگیریم. اگرچه نشان داده نشده است، اما رابطه برازش در این مورد مثبت و از نظر آماری معنادار است، که نشان می دهد علیت از بازده سهام به احساسات منتقل می شود، نه برعکس.

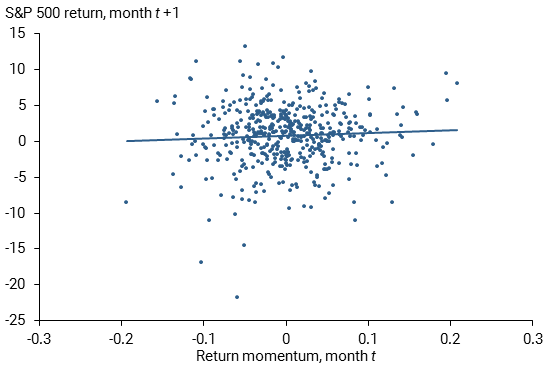

همچنین می توانیم بررسی کنیم که آیا حرکت بازده اخیر سهام به پیش بینی بازده سهام در ماه آینده کمک می کند یا خیر. مومنتوم با تغییر یک ماهه در بازده ماهانه شاخص سهام S& P 500 اندازه گیری می شود.

شکل 3 حرکت بازده را برای یک ماه معین در مقابل بازده بعدی شاخص سهام S& P 500 در ماه بعد نشان می دهد. مشابه شکل 2، خط رگرسیون تقریباً مسطح است، که نشان می دهد حرکت بازده اخیر به پیش بینی بازده سهام در ماه آینده کمک نمی کند.

شکل 3 تکانه به تنهایی بازده سهام را پیش بینی نمی کند

آیا می توان نظریه های احساسات و حرکت را نجات داد؟

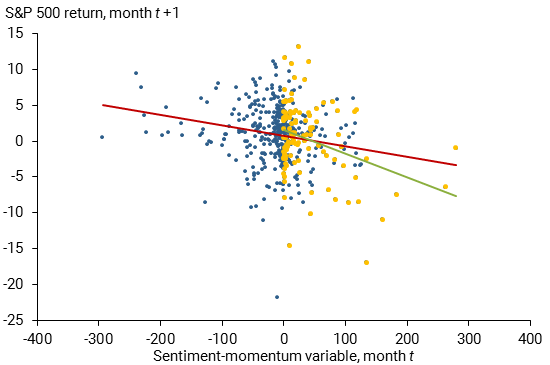

روی هم رفته ، شواهد موجود در شکل 2 و 3 به نظر می رسد تئوری هایی را که نقش علی را برای احساسات یا حرکت در بازده سهام رانندگی می کند ، رد می کند. اما این توطئه های پراکندگی ساده ممکن است از رابطه پیچیده تری بین متغیرها غافل شوند. در یک مطالعه جامع اخیر در مورد پیش بینی بازده سهام ، GU ، Kelly و XIU (2018) دریافتند که امکان تعامل بالقوه پیچیده و غیرخطی بین متغیرهای پیش بینی کننده نامزد اغلب می تواند عملکرد پیش بینی را بهبود بخشد. با انگیزه این یافته ، لانسینگ و همکاران.(2018) یک متغیر پیش بینی کننده را بسازید که تغییر 12 ماهه در احساسات مصرف کننده توسط یک معیار از حرکت اخیر سهام را ضرب می کند. آنها دریافتند که متغیر احساسات-لحظه پیش بینی کننده قوی بازده سهام 1 ماهه است. به طور خاص ، ضریب رگرسیون تخمین زده شده در متغیر احساسات-لحظه در طی دوره های مختلف نمونه پایدار و از نظر آماری معنی دار است. علاوه بر این ، از جمله متغیر احساسات-لحظه به طور مداوم به پیش بینی بازده سهام در آزمایشات پیش بینی خارج از نمونه کمک می کند.

به دنبال روش Lansing و همکاران.(2018) ، شکل 4 نسخه ما از متغیر احساسات-لحظه را در یک ماه معین در مقابل بازده بعدی شاخص سهام S& P 500 در ماه آینده ترسیم می کند. رابطه متناسب با استفاده از نمونه کامل داده ها (خط رگرسیون قرمز) منفی و از نظر آماری معنی دار است ، نشان می دهد که یک ترکیب ضرب از احساسات و حرکت در واقع می تواند به پیش بینی بازده سهام در ماه آینده کمک کند. لانسینگ و همکاران.(2018) نشان می دهد که این یافته اساسی برای شامل سایر متغیرهای پیش بینی کننده ، یعنی نسبت سود سهام S& P 500 ، اقدامات نوسانات بازده سهام و تغییر 12 ماهه در نرخ صندوق های فدرال ، قوی است. این متغیرهای پیش بینی کننده دیگر برای کنترل تغییرات در عوامل خطر اساسی که می تواند بازده مورد انتظار سرمایه گذاران را از داشتن سهام تغییر دهد ، درج شده است. تغییر در بازده مورد انتظار ، به نوبه خود می تواند بر بازده واقعی متعاقب آن از داشتن سهام تأثیر بگذارد. در واقع ، از جمله متغیرهای پیش بینی کننده دیگر به پیش بینی بازده سهام در ماه آینده کمک می کند ، در حالی که ضریب رگرسیون تخمین زده شده در متغیر احساسات-لحظه از نظر آماری معنی دار است.

شکل 4 حرکت X حرکت می تواند بازده سهام را پیش بینی کند

چه زمانی احساسات و حرکت پیش بینی کننده مفید است؟

به منظور مشخص کردن اینکه تعامل خاص این یافته ها را هدایت می کند ، شکل 4 یک رابطه متناسب جایگزین (خط رگرسیون سبز) را نشان می دهد که فقط از داده هایی برای دوره هایی استفاده می کند که احساسات طی 12 ماه گذشته رو به کاهش است و حرکت بازگشت منفی است (به عنوان نقاط زرد ترسیم شده است)بشرنسبت به نتایج نمونه کامل ، رابطه متناسب جایگزین منفی تر است و از اهمیت آماری بالاتری برخوردار است. تکرار تمرین برای سایر طبقه بندی داده های ممکن - به عنوان مثال ، دوره هایی که احساسات طی 12 ماه گذشته در حال افزایش است و حرکت بازگشت مثبت است - روابط متناسب با آن که به طور مداوم منفی هستند اما از نظر آماری معنی دار نیستند. این نتایج به ما می گوید که قدرت پیش بینی متغیر احساسات-لحظه عمدتاً از دوره هایی ناشی می شود که احساسات رو به کاهش است و حرکت بازگشت منفی است ، که پیش بینی می کند سهم منفی در بازده سهام در ماه آینده داشته باشد.

چه نوع رفتار سرمایه گذار می تواند قدرت پیش بینی قوی تر متغیر احساسات-لحظه را در این طبقه بندی خاص از داده ها به حساب آورد؟در کاوش در این سؤال ، لانسینگ و همکاران.(2018) نشان می دهد که متغیر احساساتی-لحظه با تغییرات ماهانه در حجم جستجوهای گوگل برای اصطلاح "بازار سهام" ارتباط دارد. این الگوی نشان می دهد که متغیر احساسات-لحظه ممکن است به پیش بینی بازده سهام کمک کند زیرا باعث تغییر توجه سرمایه گذار به حرکات قیمت سهام اخیر می شود. این حرکات ، به نوبه خود ، می تواند بر تصمیمات بعدی سرمایه گذاران برای خرید یا فروش سهام تأثیر بگذارد ، که می تواند فشار رو به بالا یا رو به پایین بر قیمت سهام وارد کند.

چه زمانی سرمایه گذاران بیشتر به بازار سهام توجه می کنند؟برای کمک به پاسخ به این سؤال ، شکل 1 همچنین شاخص ماهانه حجم جستجوی گوگل (SVI) را برای اصطلاح "بازار سهام" نشان می دهد که از ژانویه 2004 در دسترس است. SVI وقتی قیمت سهام و احساسات مصرف کننده در حال کاهش است ، به سمت بالا می رود. این الگوی به ویژه در اوج بحران مالی جهانی در اکتبر 2008 هنگامی که SVI به بالاترین زمان خود رسید ، مشهود است. مثال دیگر ماه اخیر اکتبر 2018 است که شاخص سهام S& P 500 حدود 7 ٪ کاهش یافته است ، تغییر 12 ماهه در شاخص احساسات مصرف کننده منفی شد و Google SVI برای "بورس سهام" به سمت سومین سطح بالاترین سطح خود تا کنون شدبشردر واقع ، ضریب همبستگی بین SVI برای "بازار سهام" و SVI برای "سقوط بازار سهام" 0. 83 است. با توجه به این الگوهای ، به نظر می رسد که متغیر احساسات-لحظه به پیش بینی قسمت های بازده سهام زیر متوسط کمک می کند زیرا به عنوان نوعی شاخص بدبینی سرمایه گذار عمل می کند.

نتیجه

ادبیات گسترده در اقتصاد و امور مالی بررسی کرده است که آیا می توان با استفاده از داده های قابل مشاهده ، حرکات در قیمت سهام را پیش بینی کرد. اقدامات احساسات و حرکت بازگشت سهام اغلب به عنوان پیش بینی کننده های ممکن درج می شود. Lansing ، Leroy و Ma (2018) دریافتند که در حالی که احساسات مصرف کننده و حرکت بازگشت به طور جداگانه برای پیش بینی بازده سهام مفید نیست ، ترکیبی از چند برابر از احساسات و حرکت می تواند به پیش بینی بازده سهام S& P 500 در ماه آینده کمک کند. قدرت پیش بینی متغیر احساسات-لحظه عمدتاً از دوره هایی ناشی می شود که احساسات طی سال گذشته رو به کاهش است و حرکت بازگشت اخیر منفی است. اینها دوره هایی است که سرمایه گذاران توجه بیشتری به بازار سهام می کنند. بدبینی حاصل به نظر می رسد بسیاری از سرمایه گذاران را به فروش سهام انگیزه می دهد و فشار نزولی بیشتر به قیمت سهام وارد می کند که این امر به بازده سهام زیر متوسط در ماه آینده کمک می کند.

Kevin J. Lansing یک مشاور تحقیقاتی در بخش تحقیقات اقتصادی بانک مرکزی فدرال رزرو سانفرانسیسکو است.

مایکل توبز یک همکار تحقیقاتی در بخش تحقیقات اقتصادی بانک مرکزی فدرال رزرو سانفرانسیسکو است.

منابع

براون ، گرگوری دبلیو و مایکل تی. کلیف. 2004. "احساسات سرمایه گذار و بازار سهام نزدیک."مجله مالی تجربی 11 (1) ، صص 1-27.

فیشر ، کنت ال. و میر استاتمن. 2003. "اعتماد به نفس مصرف کننده و بازده سهام."مجله مدیریت نمونه کارها 30 (1) ، صص 115 127.

GU ، Shihao ، Bryan T. Kelly و Dacheng Xiu. 2018. "قیمت گذاری دارایی تجربی از طریق یادگیری ماشین."مقاله تحقیقاتی دانشگاه شیکاگو-غرفه 18-04.

کینز ، جان م. 1936. نظریه عمومی اشتغال ، بهره و پول. لندن: Macmillian.

شیلر ، رابرت جی. 2005. اگزوبرانس غیر منطقی ، چاپ دوم. پرینستون ، نیویورک: انتشارات دانشگاه پرینستون.

شیلر ، رابرت جی. 2017. "اقتصاد روایت."بررسی اقتصادی آمریکا 107 (4) ، صص 967-1،004.

نظرات بیان شده در نامه اقتصادی FRBSF لزوماً منعکس کننده نظرات مدیریت بانک مرکزی فدرال رزرو سانفرانسیسکو یا هیئت مدیره سیستم ذخیره فدرال نیست. این انتشار توسط آنیتا تاد با کمک کارن بارنز ویرایش شده است. مجوز چاپ مجدد باید به صورت کتبی بدست آید.

نامه های اقتصادی بیشتر

لطفاً نظرات و درخواست های ویراستاری را برای مجوز چاپ مجدد به کتابخانه تحقیق ارسال کنید: انتشارات تحقیقاتی ، MS 1140 بانک مرکزی فدرال رزرو سانفرانسیسکو P. O. جعبه 7702 سانفرانسیسکو ، کالیفرنیا 94120

همچنین مورد علاقه

- نوسانات بازار سهام

- آیا ریسک ریسک می تواند نوسانات قیمت سهام را توضیح دهد؟

- بررسی منابع بازده اضافی.

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 38