- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

یک سؤال اساسی در مورد بانک ها و تنظیم کننده ها این است که آیا نسبت سرمایه فعلی برای بانک ها کافی است که با شروع رکود بعدی ، برخی از سرمایه ها را از دست بدهند - همانطور که ناگزیر می خواهند هنگام ایجاد ضرر وام و درآمدها کاهش یابد - و هنوز هم سرمایه کافی برای ماندن بالاتر از حداقل نیازهای موجود در این شرایط وجود دارد. تست استرس سال بعد و برای جلوگیری از انقباض شدید در اعتبار به خانوارها و مشاغل.

در مقاله اخیر ، ما دریافتیم که تست های استرس ، همانطور که در نظر گرفته شده است ، از نسبت سرمایه های بالاتر پشتیبانی کرده و به محض گسترش اقتصاد به مقابله با شکوفایی کمک کرده است تا بانک ها در برابر رکود مقاومت کنند و بتوانند به وام خود ادامه دهند. ما دریافتیم که الزامی که بانک ها پرداخت سهامداران پیشنهادی خود را - که از سهام و بازپرداخت سهام استفاده می کنند - پیش بینی می کنند ، به طور فزاینده ای مهم بوده است زیرا پرداخت ها در سال های اخیر به میزان قابل توجهی با درآمد افزایش یافته است. فدرال رزرو پیشنهاد کرده است که در پیشنهاد "بافر سرمایه استرس" (SCB) خود را متوقف کند.[1] تجزیه و تحلیل ما نشان می دهد که اگر فدرال رزرو نیاز به تأمین هزینه های پیشگیری داشته باشد ، باید جبران کند که چه چیزی باعث کاهش نیازهای سرمایه برای بانکهای مهم سیستماتیک (GSIB) با یک بافر سرمایه GSIB یا بافر سرمایه (CCYB) می شود تا حداقل تا حداقلنسبت سرمایه فعلی را حفظ کنید.

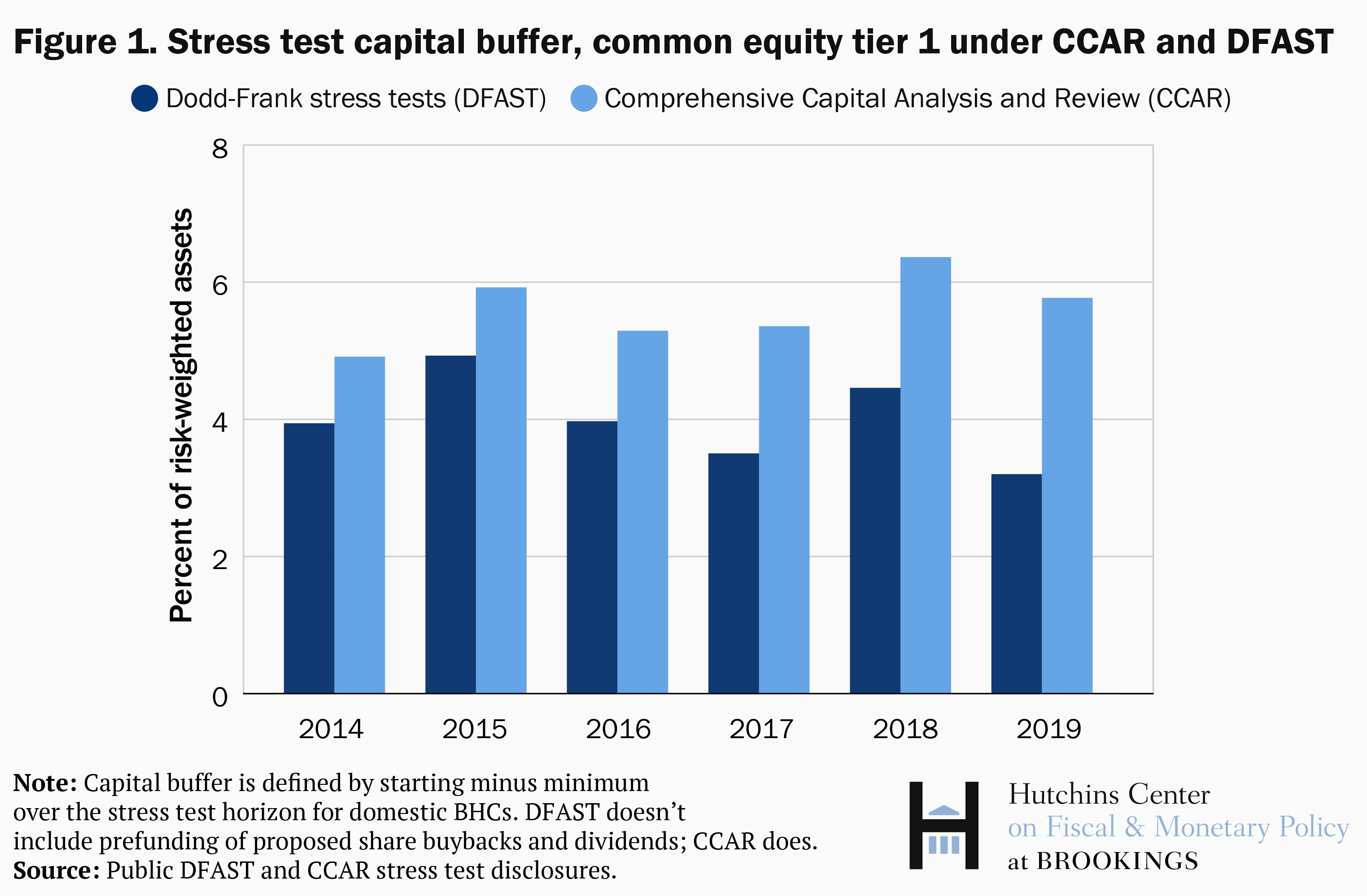

الزامات سرمایه از تجزیه و تحلیل و بررسی جامع سرمایه (CCAR) در سال 2019 تقریباً 6 درصد برای بانکهای داخلی بود که از 5 درصد در سال 2014 افزایش یافته است (شکل 1).[2] بافر سرمایه از تست های استرس Dodd-Frank (DFAST) ، که شامل بازپرداخت سهام و سود سهام پیشنهادی نیست ، در این مدت به صورت خالص سقوط کرد و این نشان می دهد که کاهش خسارات خالص تخمین زده می شود. در حالی که سناریوهای کلان اقتصادی به گونه ای طراحی شده اند که ضد چرخه باشند ، با افزایش بیشتر نرخ بیکاری در هنگام کم بودن ، آنها به خودی خود منجر به ضررهای خالص بالاتر نشده اند. در عوض ، این پیشگویی از پرداختهای سهامدار پیشنهادی است که در سالهای اخیر یک نیروی ضد چرخه قدرتمندتر بوده است.

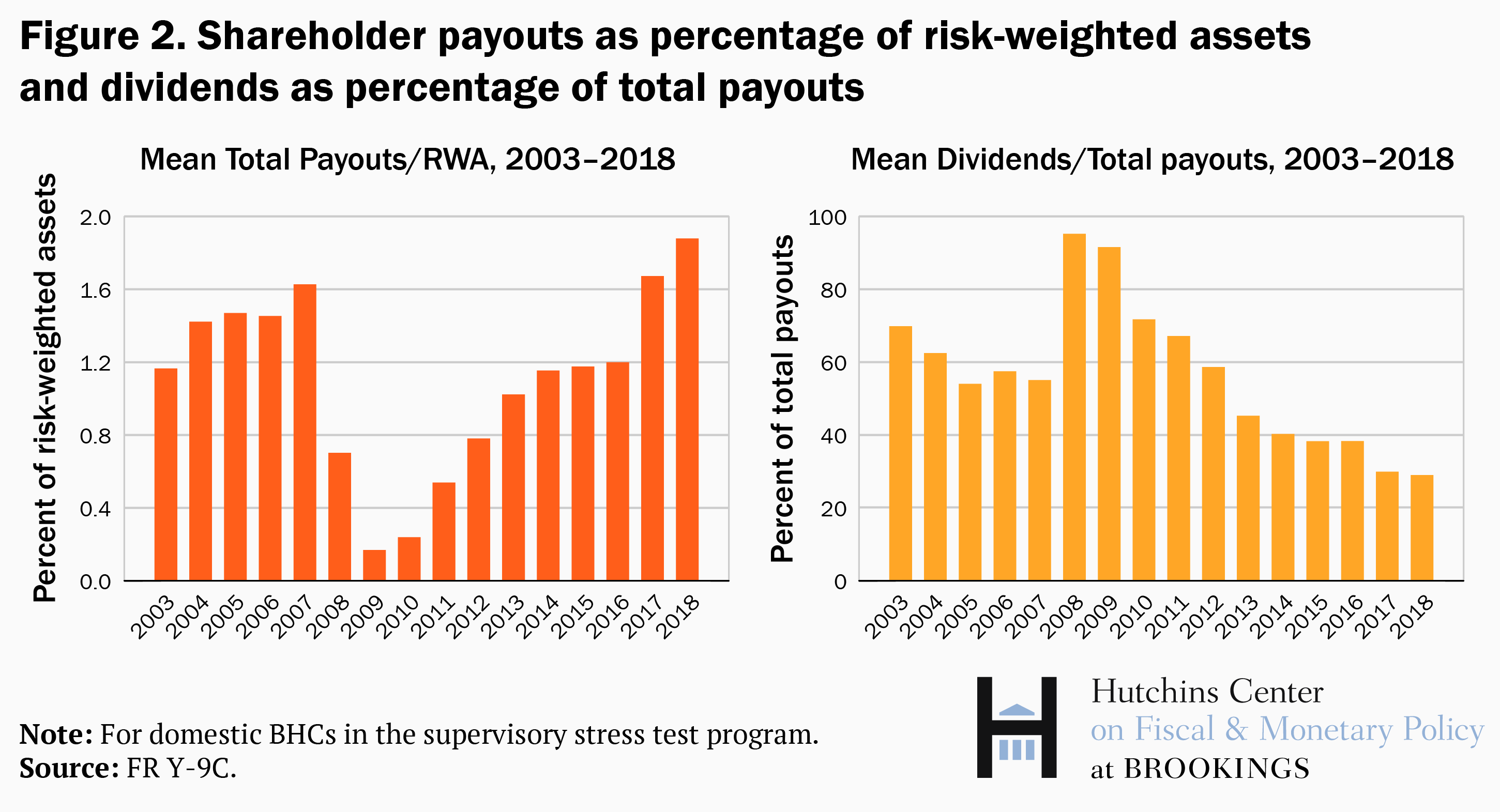

در حالی که پرداخت های پیشنهادی بانک ها محرمانه است، پرداخت های واقعی - سود سهام و بازخرید سهام - توسط بانک های تحت آزمایش استرس به بیش از 1. 8 درصد از دارایی های موزون ریسک (RWA) در سال 2018 رسید که تقریباً دو برابر نرخ در سال 2014 است (شکل 2، پانل سمت چپ).). خبر خوب این است که بانک ها فرآیندهای برنامه ریزی سرمایه خود را به دلیل تست استرس بهبود بخشیده اند. بازخرید سهام بسیار سریعتر از سود سهام افزایش یافت و باعث شد سود سهام 30 درصد از پرداختی سهامداران در دو سال گذشته باشد که بسیار کمتر از سهم آن در سالهای قبل از بحران بیش از 50 درصد بود (شکل 2، پانل سمت راست). بنابراین، بانک ها در موقعیت بهتری برای کاهش پرداخت ها قرار دارند، زیرا کاهش بازخرید سهام همان اثر منفی بر قیمت سهام ندارد که کاهش سود سهام دارد.

ما از یک مثال ساده برای ارزیابی اینکه آیا بانک ها برای یک سناریوی دو دوره ای که در آن یک رکود شروع می شود و یک CCAR جدید در ابتدای سال بعد مشخص می شود، سرمایه کافی دارند یا خیر استفاده می کنیم.[3] CCAR جدید در چنین مقطعی مهم خواهد بود، زیرا فعالان بازار و تنظیم کننده ها می خواهند مطمئن شوند که بانک ها به اندازه کافی سرمایه دارند و در صورت ادامه رکود، اعتبار را محدود نمی کنند، که می تواند فشارهای نزولی را تشدید کند.

در سال اول رکود، نسبت سرمایه بانک ها با افزایش زیان و کاهش درآمد کاهش می یابد. از آنجایی که شرکت ها بالاتر از حداقل استانداردهای سرمایه نظارتی باقی می مانند، فرض می کنیم که آنها به پرداخت سود سهام ادامه می دهند اما پس از دو فصل خرید مجدد سهام را متوقف می کنند. سپس ناظران فدرال رزرو سناریوی جدیدی را برای CCAR مشخص خواهند کرد. همانطور که در دستورالعمل مشخص شده است، سناریوی کلان جدید نسبت به سناریوی سال قبل قبل از شروع رکود، افزایش کمتری در نرخ بیکاری خواهد داشت. سناریوها به گونه ای طراحی شده اند که در شرایط بدتر اقتصادی، شدیدتر باشند. علاوه بر این، ما فرض می کنیم که سود سهام حفظ می شود (و افزایش نمی یابد) و بازخرید سهام در صفر باقی می ماند. یعنی، ما فرض می کنیم که پرداخت های سهامداران نسبتاً سریع و شدید به عقب کشیده می شوند.

بر اساس میانگین فعلی نسبت سهام مشترک ردیف 1 12. 3 درصد برای GSIBs و مفروضات بالا، نسبت سرمایه آنها پس از رکود و تحت سناریوی CCAR بعدی شانس خوبی برای کاهش کمتر از حداقل نیاز 4. 5 درصدی خواهد داشت. بنابراین، ما استدلال می کنیم که میانگین GSIB برای رکود بعدی آماده استفقطاگر پس از شروع رکود، خرید مجدد را به سرعت متوقف کند.

سفتی احتمالی این محدودیت می تواند انگیزه ای برای GSIBS برای محدود کردن وام به محض شروع رکود اقتصادی باشد که می تواند به وضعیتی منجر شود که ویژگی های ضد چرخه الزامات تست استرس برای جلوگیری از آن طراحی شده است. در حالی که سرپرستان می توانند شدت سناریوی کلان را کاهش دهند ، همانطور که در راهنمایی برای این وضعیت مشخص شده است ، احتمالاً آنها توسط سرمایه گذاران محدود می شوند که ممکن است در آن لحظه به دنبال تضمین قوی باشند که بانک ها می توانند یک رکود شدید یا افزایش فشارهای را آب و هوا کنند.

در مقابل ، غیر GSIB ها با نسبت سرمایه تقریباً بالا ، 11. 9 درصد شروع می شوند ، اما ضررهای مورد انتظار را به میزان قابل توجهی پایین می آورند. در همان سناریوی دو دوره ، آنها بر اساس دامنه تلفات تخمین زده شده در تست های استرس از سال 2014 تا 2018 به راحتی بالاتر از حداقل نیازهای خود باقی می مانند.

فدرال رزرو پیشنهاد کرده است که در پیشنهاد SCB خود ، نیاز به تأمین اعتبار برای خرید مجدد سهام را آرام کند ، اما اضافه کردن هزینه اضافی GSIB را به حداقل نیاز اضافه کند. هزینه اضافی GSIB به جلوگیری از سقوط نسبت سرمایه کمک می کند. اما هزینه اضافی GSIB ثابت است ، در حالی که بازپرداخت های سهم از پیش ثبت نام ، جبران بهتری برای پروسیکالیکالیت فراهم می کند ، زیرا آنها در زمان های خوبی افزایش می یابد و در اوقات بد کاهش می یابد. گزینه دیگر این است که بافر سرمایه ضد چرخه را افزایش دهید ، که با هزینه اضافی GSIB متفاوت است زیرا می تواند در زمان های بد آزاد شود و این باعث می شود محدودیت های پرداخت و جبران خسارت اجرایی را آرام کند.

الزام تست استرس به پیش پرداخت سهامداران برای افزایش نسبت سرمایه و مقابله با تقاضا مهم بوده است. پیشنهاد SCB بازخریدهای سهام را از بین می برد ، اما همچنین یک هدف برای حفظ سرمایه در نزدیکی سطح فعلی دارد. تجزیه و تحلیل ما نشان می دهد که GSIB ها باید حداقل نسبت سرمایه را در نزدیکی سطوح فعلی حفظ کنند ، بنابراین آنها برای رکود بعدی آماده هستند و برای محدود کردن اعتبار انگیزه نمی شوند. یک بافر سرمایه اضافی GSIB یا بافر سرمایه گذاری ضد چرخه یا ترکیبی گزینه های دیگری برای تأمین هزینه های پرداخت برای دستیابی به این هدف مهم است.

[1] بافر سرمایه تست استرس پیشنهادی برای ادغام نتایج آزمون استرس آینده نگر از تجزیه و تحلیل جامع سرمایه و بررسی (CCAR) با نیازهای سرمایه غیر استرس هیئت مدیره طراحی شده است ، و بنابراین قوانین سرمایه را برای بانک های بزرگ ساده می کند. هیئت مدیره تخمین می زند که تغییرات پیشنهادی به طور کلی میزان سرمایه مورد نیاز GSIBS را حفظ یا افزایش می دهد و به طور کلی میزان سرمایه مورد نیاز برای اکثر GSIB ها را کاهش می دهد. https://www. federalreserve. gov/newsevents/pressreleases/bcreg20180410a. htm

[2] برنامه های پیشنهادی بانکها برای سود سهام و بازپرداخت سهام در CCAR گنجانیده شده است ، در حالی که فقط سود سهام در سرعت سال گذشته در تست های استرس ACT Dodd-Frank (DFAST) است. همان سناریوهای کلان اقتصادی و مالی در CCAR و DFAST استفاده می شود. بنابراین ، اگر حداقل چهارم در زیر افق استرس برای DFAST و CCAR یکسان باشد ، تخمین تلفات خالص یکسان است ، و بافر بالاتر برای CCAR نسبت به DFAST هر سال تقریب خرید سهم پیشنهادی و سود سهام را افزایش می دهد.

[3] در حالی که تمرین تست استرس فعلی یک افق نه چهارم را در نظر می گیرد ، رکود اقتصادی و شوک به کتاب تجارت در سال اول متمرکز است و اقتصاد در سال دوم بهبود می یابد. بنابراین ، نیازهای سرمایه ای که توسط نسبت سرمایه در پایان نه چهارم کمتر از نیاز سرمایه دلالت شده توسط نسبت سرمایه در حداقل در مورد افق آزمون استرس کمتر بوده است. در مقابل ، این تمرین فرض می کند که بانک ها در سال اول در یک رکود واقعی ضرر می کنند و سپس در نظر می گیرند که چگونه بانک ها در رکود دیگری که در CCAR بعدی مشخص شده است ، کرایه می کنند.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 31