- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

من در مورد اوراق قرضه ، اوراق بهادار خزانه داری (TLT) صحبت می کنم. به عنوان عمیق ترین و مایع ترین کلاس دارایی موجود ، قیمت خزانه توسط برخی از پیشرفته ترین استخرهای سرمایه روی کره زمین تعیین می شود. اثبات در پودینگ است - با این که بازار اوراق قرضه از سابقه ای کامل برای پیش بینی هر رکود اقتصادی دوره پس از جنگ برخوردار است (از طریق وارونگی منحنی عملکرد ، موضوعی برای یک روز دیگر).

بنابراین ، وقتی نوبت به پیش بینی روندهای اقتصادی آینده و قیمت دارایی می رسد ، بازار اوراق بهادار منعکس کننده ضرب المثل "پول هوشمند" است. در مواقعی که اجماع "همه جانبه" است که در یک نتیجه اقتصادی شرط بندی می کند و بازار اوراق قرضه به روش دیگری پیش می رود ، برای شرط بندی در بازار اوراق قرضه پرداخت می کند.

این دقیقاً همان مجموعه ای است که ما در بازار امروز داریم ، جایی که این اجماع تا آنجا که چشم می تواند در رشد و تورم قوی قیمت داشته باشد. اما در بازار اوراق قرضه ، معامله گران در حال شرط بندی در مورد تورم و انقباض اقتصادی هستند. در مقاله امروز ، من توضیح خواهم داد که چرا با پول هوشمند و مهاربندی برای تلاطم کنار می شوم.

بحران مالی سال 2008 نمونه کاملی از قدرت پیش بینی بازار اوراق بهادار ارائه می دهد.

مطالعه موردی بازار اوراق قرضه

با نتیجه پاییز سال 2008 ، اجماع ایجاد شده در بیشتر قیمت های بازار گفت که رشد و تورم همچنان ادامه دارد. قیمت سهام و املاک و مستغلات در نزدیکی رکورد بالا معامله شد و بدنام "Supercycle" کالاهای بدنام در شکوفه کامل بود.

طلا به تازگی برای اولین بار 1000 دلار در هر اونس پاک کرده بود ، محصولات کشاورزی در حال ساخت اوج های جدید در سراسر هیئت مدیره بودند ، و نفت در ژوئن سال 2008 به طور معروف بیش از 140 دلار در هر بشکه افزایش می یافت. افزایش قیمت کالاها به افزایش تورم از 1. 9 ٪ در آگوست 2007 کمک کرد5 ٪ تا اواسط سال 2008. به طور خلاصه ، تمام داده ها و سیگنال های موجود در بازار حاکی از رشد داغ قرمز و تورم بودند. به جز یک - بازار اوراق قرضه. خزانه ها به گونه ای قیمت گذاری می شدند که گویی اوضاع به شکلی بزرگ و بزرگ معکوس می شود.

اول ، فقط یک پیش زمینه کوتاه در مورد اوراق قرضه.

بازده اوراق قرضه طولانی (یعنی بلوغ 10 ساله یا بیشتر) دو متغیر اصلی را منعکس می کند: رشد اقتصادی و انتظارات تورم. هنگامی که معامله گران خزانه داری انتظار رشد و تورم را دارند ، اوراق قرضه طولانی می فروشند. و با توجه به رابطه معکوس بین قیمت اوراق قرضه و بازده ، فشار فروش باعث پایین آمدن قیمت ها و بازده می شود. برعکس ، معامله گران وقتی انتظار دارند که رشد و تورم را کند کند ، اوراق قرضه خریداری می کنند و قیمت ها را بالا می برند و به پایین می آیند.

بنابراین در محیطی مانند اواخر سال 2007 - اوایل سال 2008 ، با رشد قوی و افزایش تورم ، انتظار دارید که بازده در حال افزایش باشد. اما برای یک سال قبل از پاییز سال 2008 ، بازار اوراق قرضه در جهت مخالف قرار گرفت. بازده خزانه 10 ساله در اواخر سال 2007 به 5. 3 ٪ رسید و تا بهار سال 2008 به 3. 5 ٪ کاهش یافت.

به عبارت دیگر ، خزانه داری 10 ساله در طی بهار و تابستان سال 2008 زیر نرخ تورم معامله شد. این نباید اتفاق بیفتد ، و وقتی این اتفاق بیفتد ، این به معنای یکی از دو چیز است: الف) بازار اوراقدر بازده واقعی منفی (بعید) یا ب) بازار اوراق قرضه انتظار می رود یک تلنگر قریب الوقوع از تورم به تورم. و به نظر می رسد ، بازار اوراق بهادار دقیقاً درست در پیش بینی آنچه که به یکی از بزرگترین شلوغی های تورم در همه زمان ها تبدیل شده بود - هشدار در مورد آن برای یک سال کامل پیش رو:

نکته اصلی: اجماع بازار که در اواسط سال 2008 در املاک و مستغلات ، کالاها و قیمت سهام در سراسر هیئت مدیره قرار گرفت ، اشتباه بود. بازار اوراق قرضه دقیقاً درست بود و کاهش مداوم بازده در برابر زمینه افزایش تورم ، نشانه هشدار دهنده آشکار بود که همه را برای دیدن همه چشمک می زد.

و در حالی که تاریخ هرگز تکرار نمی شود ، مطمئناً قافیه می کند. زمینه های کلان امروز و سیگنال های هشدار دهنده از بازار خزانه داری با تجربه اواسط سال 2008 شباهت چشمگیری دارد.

تکرار ژوئن 2008؟

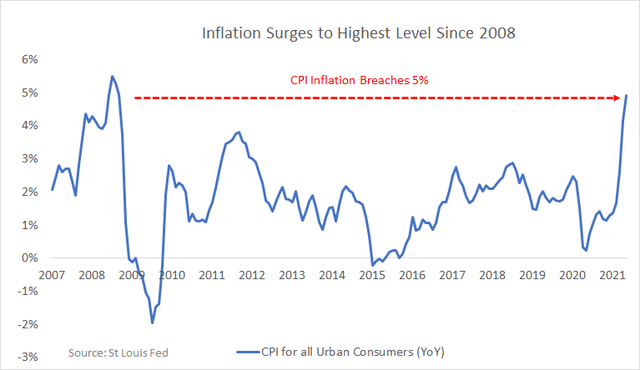

درست مانند اواسط سال 2008 ، ما در یک تظاهرات کالاهای گسترده در سراسر هیئت مدیره زندگی می کنیم. Lumber اخیراً سطح رکورد جدید را سوراخ کرده است - بیش از 400 ٪ از سطح پیش از کاوید. محصولات کشاورزی در اوج های چند ساله تجارت می کنند و محصولات انرژی در سراسر هیئت مدیره در بازارهای گاو نر برمی گردند. در همین حال ، تورم CPI اکنون از ژوئن سال 2008 به بالاترین سطح رسیده است - پاک کردن 5 ٪ در آخرین داده های ژوئن سال 2021:

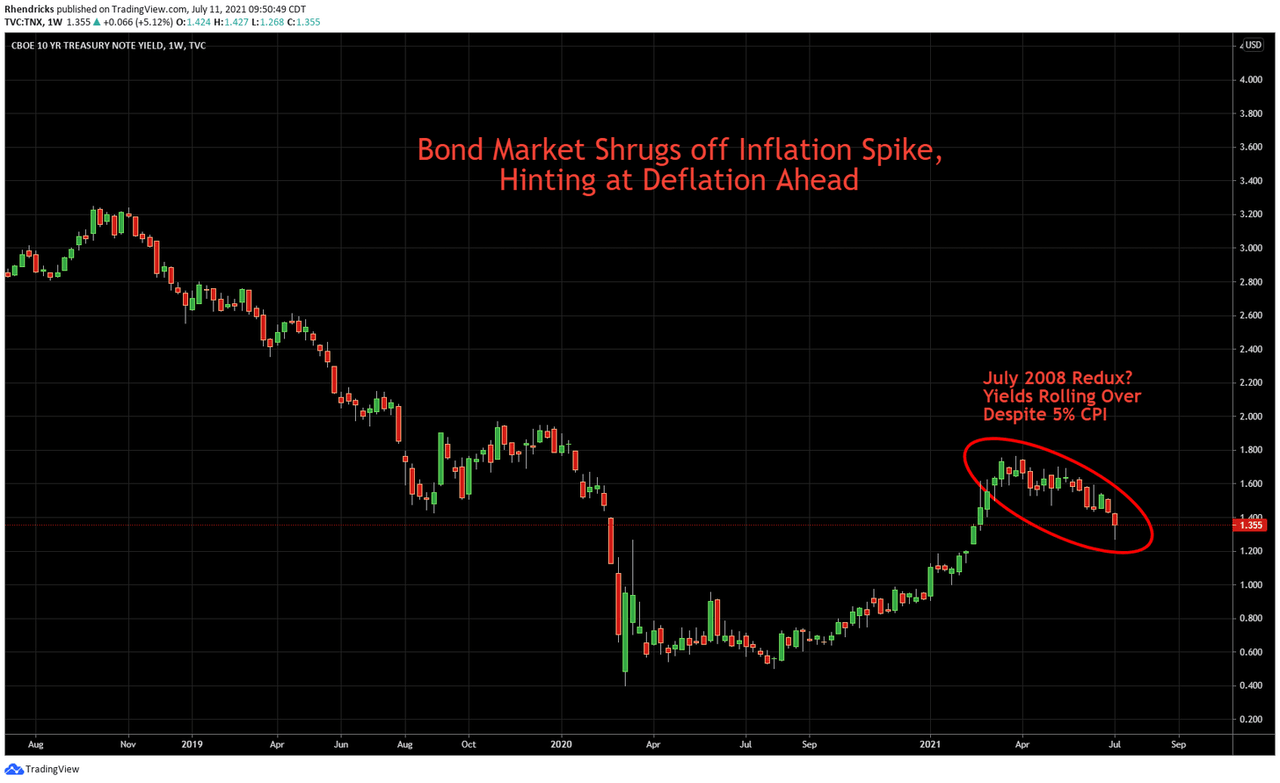

اکنون ، این یک سیگنال هشدار دهنده روشن در ژوئن 2008 بود که خزانه داری 10 ساله 4 ٪ در برابر تورم با 5. 5 ٪ به دست آورد. اما امروز وقتی تورم 5. 3 ٪ در حال کار است و 10 سال خزانه داری به سمت 1 ٪ کاهش می یابد ، بسیار بسیار بزرگتر است. تنها راهی که این نرخ منفی گسترده بین تورم و اوراق قرضه طولانی گسترش می یابد ، این است که اگر بازار خزانه داری انتظار داشته باشد که یک برگشت بزرگ و پایدار به سمت کاهش قیمت بازگردد.

نیازی به گفتن نیست ، اگر سرمایه گذاران خزانه داری صحیح باشند ، این پیامدهای گسترده ای برای کل "بازتاب" روایت شده قیمت سهام ، کالاها ، املاک و مستغلات و ارزهای رمزنگاری شده برای نامگذاری چند مورد دارد.

و هنگامی که شما زیر سطح چاپ داده های سطحی امروز حفر می کنید که نشان دهنده رشد و تورم قوی است ، می بینید که دلیل زیادی برای نگرانی بازار خزانه داری وجود دارد.

اول ، توجه به وضعیت ضعیف اقتصاد ایالات متحده در این بیماری همه گیر بسیار مهم است. بازده خزانه داری این ضعف را تلگراف کرده بود - فشرده سازی از 3. 2 ٪ در Q4 2018 به 1. 5 ٪ تا اواخر سال 2019در همین حال ، مصرف کننده آمریکایی با ذخایر اضطراری تقریباً صفر وارد بیماری همه گیر شد. در سال 2019 ، 69 ٪ از آمریکایی ها کمتر از 1000 پس انداز داشتند - به شدت از 58 ٪ در سال 2018.

با توجه به این نقطه شروع آسیب پذیر ، دولت فدرال مجبور شد مانند یک ملوان مست برای جبران خاتمه اقتصادی بی سابقه ای صرف کند. بین برنامه هایی مانند قانون مراقبت ، افزایش مزایای بیکاری و بررسی های محرک یک طرفه ، بیش از 5 تریلیون دلار در محرک Covid-19 در طی 18 ماه گذشته به اقتصاد جریان یافت.

بنابراین ، البته ، یک هزینه 5 تریلیون دلاری می تواند در مصرف کوتاه مدت ، رشد تولید ناخالص داخلی و تورم ، یک جهنم را به دست آورد. در همین حال ، بزرگترین پرداخت نقل و انتقالات ناشی از اجازه ده ها میلیون آمریکایی برای جلوگیری از پرداخت هزینه اجاره ، وام و وام دانشجویی برای 18 ماه گذشته است. سرانجام ، محدودیت های لجستیکی مربوط به COVID زنجیره های عرضه را خفه کرد و در عین حال ، میلیون ها آمریکایی پول بیشتری برای ماندن در خانه نسبت به کار تمام وقت خود کسب کردند.

بنابراین ، طوفانی کامل برای خنثی کردن تولید اقتصادی و شبکه های لجستیکی توطئه کرد ، در حالی که محرک های بی سابقه ای و برنامه های تحمل بدهی اجازه می دهد تا مصرف داغ شود.

اما موضوع مشترک در تمام این عوامل منحصر به فرد به یک کلمه کاهش می یابد. گذرا

بله ، فدرال رزرو درست است - تورم امروز گذرا است

تقریباً در هر جنبه دیگری از اقتصاد و سیاست های پولی ، من به طور کلی طرف مقابل فدرال رزرو را می گیرم. اما وقتی صحبت از تورم امروز می شود ، شواهد عینی برای مطابقت با دیدگاه "گذرا" آنها است.

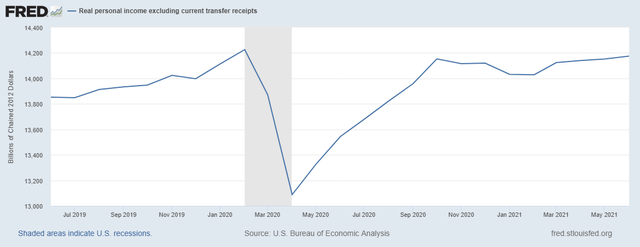

از این گذشته ، ما می توانیم در شواهد ببینیم که اکثریت قریب به اتفاق رشد درآمد که از هزینه های بالاتر پشتیبانی می کند ، صرفاً نتیجه پرداخت های انتقال گذرا است. اگر پرداختهای انتقال رکورد 18 ماه گذشته را از بین ببرید ، درآمد ایالات متحده تقریباً مسطح با دوران پیش از کاوید است:

و ما می دانیم که این پرداخت های نقل و انتقالات در روند عدم موفقیت است. تقریباً نیمی از ایالات متحده آمریکا قبلاً مشارکت خود را در برنامه های بیکاری اضطراری که توسط دولت فدرال در ژوئن و ژوئیه حمایت مالی شده اند ، پایان داده اند. کشورهای باقیمانده برنامه ها را تا پایان ماه سپتامبر فسخ می کنند و مزایای آن برای 7. 5 میلیون آمریکایی در هفته های آینده کاهش می یابد.

در همین حال ، مهلت قانونی اخراج فدرال به طور رسمی آخر هفته گذشته ، در تاریخ 31 ژوئیه منقضی شد - 12 میلیون آمریکایی در برابر از دست دادن خانه های خود آسیب پذیر بودند. مطمئناً ، جو بایدن به سرعت دستورالعمل اجرایی را اعلام کرد تا دوباره مهلت را به اوایل اکتبر بپردازد. اما این در نهایت فقط اقدامات کنگره ای است. سرانجام ، حقوق مالکیت برای صاحبخانه ها ترمیم می شود و روند اخراج عادی از سر گرفته می شود. سرانجام ، برنامه های امداد بدهی وام دانشجویی در پایان ماه سپتامبر منقضی می شود.

بنابراین ، پایان نامه در اینجا ساده است - برای 18 ماه گذشته ، ما در یک اقتصاد روستای Potemkin زندگی کرده ایم. مداخلات بی سابقه دولت به طور موقت در مورد جابجایی گسترده اقتصادی به کار گرفته شد. این شامل تریلیون ها در پرداخت های انتقال مستقیم و غیرمستقیم ، از جمله برنامه های گسترده تعویق در اجاره ، وام و وام های دانشجویی بود.

اما دلیلی وجود دارد که برنامه های محرک دولت اغلب با مصرف مواد مخدر مقایسه می شوند - آنها موقت موقت را ایجاد می کنند ، اما پس از آن شما با یک خماری دردناک باقی می مانند. هرچه پرشور بیشتر باشد ، سردرد روز بعد قدرتمندتر خواهد بود. و بر اساس اندازه بی سابقه برنامه های محرک دوره COVID ، ما وقتی که این عقب نشینی شروع به کار می کند ، یک جهنم بیداری بی ادبانه در حال انجام است. در واقع ، بر اساس انواع شاخص های پیشرو ، از جمله تصادف در Citi (در حال شروع است)ج) شاخص تعجب اقتصادی:

بازار اوراق قرضه در حال شروع به خراب کردن زباله هایی است که در زیر نمای اقتصاد مصنوعی امروز قرار دارد. هنگامی که پرداخت های انتقال یک بار از بین می روند ، تمام آنچه که باقی مانده است ، یک جهنم از خماری است که این لایحه به پایان می رسد. اگر گذشته پیش نویس باشد ، بازار اوراق قرضه درست در شرط بندی در برابر تجارت بازتاب اجماع است ، به همان روشی که درست بود که در ماه های قبل از بحران مالی 2008 ، تجارت "ابر چرخه کالا" را محو کند.

به جلو ، پول من در بازار اوراق قرضه است.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 39