- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

در 12 ژوئن سال 2020 ، اصلاح فنی برای مدل سازی دقیق تر قراردادهای آینده SOFR انجام شد. در نتیجه ، برخی از نرخ های ترم آینده نگر که پس از این تاریخ منتشر شده است ممکن است کمی با مواردی که قبلاً منتشر شده است متفاوت باشد. علاوه بر این ، انتشار داده های میانگین نرخ ترم ترکیبی در تاریخ 2 مه 2018 (1 ماه) ، 2 ژوئیه 2018 (3 ماه) و 1 اکتبر 2018 (6 ماه) قطع شد. داده های نرخ متوسط با نرخ متوسط جدیدتر در https://apps. newyorkfed.org/markets/autorates/sofr-avg-ind در دسترس هستند.

در تاریخ 8 نوامبر 2019 داده های نرخ تحقق یافته به 22 سپتامبر 2014 افزایش یافت و سفارش داده ها در پرونده CSV تغییر یافت به طوری که جدیدترین مشاهدات در ابتدا ظاهر می شود.

در 23 سپتامبر 2019 اصلاح فنی برای مدل سازی دقیق تر قراردادهای آینده SOFR انجام شد. در نتیجه ، برخی از نرخ های ترم منتشر شده پس از این تاریخ ممکن است کمی با مواردی که قبلاً منتشر شده است متفاوت باشد.

در تاریخ 3 مه 2019 عناوین برای متغیرهای دارای برچسب "نرخ مدت عقب به عقب" به "نرخ میانگین ترم ترکیبی" تغییر یافت تا بهتر با تعریف متغیرها مطابقت داشته باشد.

این نت نشان می دهد نرخ ترم آینده نگر به دست آمده از قیمت آتی SOFR پایان روز. پرونده داده همراه با میانگین های مرکب از نرخ SOFR روزانه نیز شامل می شود. این نرخ ها فقط برای اهداف اطلاعاتی ارائه می شوند و به عنوان نرخ مرجع در قراردادهای مالی برای استفاده مناسب نیستند. نرخ ها و فرایندی که توسط آنها محاسبه می شود ، مطابق با کیفیت داده ها ، روش شناسی ، حاکمیت و سایر اصول برای معیارهای مالی تعیین شده توسط سازمان بین المللی کمیسیون های اوراق بهادار نیست. این نرخ ها ممکن است از نظر مادی با هر نرخ ترم آینده نگر یا میانگین SOFR که ممکن است در آینده توسط هر مدیر تولید شود ، از جمله هرگونه نرخ که ممکن است توسط کمیته نرخ مرجع جایگزین تأیید شود ، متفاوت باشد.

نویسندگان این یادداشت ممکن است به روزرسانی نرخ های ارائه شده در پرونده داده را در هر زمان متوقف کنند. اگر تصمیم گرفتید از یکی از نرخ های ترم ارائه شده در اینجا به عنوان نرخ مرجع در یک قرارداد مالی استفاده کنید ، با وجود این که نرخ ها برای این منظور مناسب نیستند و نباید در قراردادهای تجاری استفاده شود ، نویسندگان این یادداشت و هیئت مدیره فرماندارانسیستم فدرال رزرو در قبال خسارت هر نوع خسارت ناشی از یا در ارتباط با استفاده یا عدم توانایی در استفاده از داده های نرخ ، مسئولیت شما یا شخص دیگری نخواهد بود.

در تاریخ 26 مه 2021 ، نویسندگان به روزرسانی این سری داده ها را قطع کردند. کمیته نرخ مرجع جایگزین (ARRC) اعلام کرد که CME Group را به عنوان سرپرست انتخاب می کند که قصد دارد برای یک نرخ مدت تأمین اعتبار یک شبه (SOFR) به آینده ، پس از برآورده کردن شاخص های بازار برای نرخ مدت ، توصیه کند. اطلاعات بیشتر.

1. معرفی

در سال 2017 کمیته نرخ مرجع جایگزین (ARRC) ، گروهی از شرکت کنندگان در بازار مالی در بخش خصوصی که توسط فدرال رزرو با پشتیبانی سایر تنظیم کننده های مالی ایالات متحده تشکیل شده اند ، نرخ تأمین اعتبار یک شبه (SOFR) را به عنوان جایگزینی توصیه شده برای LIBOR دلار آمریکا انتخاب کردند. بشربر خلاف LIBOR ، که روزانه برای انواع مختلفی از یک شبه تا یک سال گزارش می شود ، SOFR یک نرخ یک شبه است و از این رو باید تعدیل شده در قراردادها و سیستم هایی که برای درج نرخ ترم طراحی شده اند ، انجام شود. تطبیق مشتقات نرخ بهره جدید با مراجعه به SOFR به جای LIBOR باید نسبتاً ساده باشد ، زیرا شرکت کنندگان در بازارهای مشتقات در حال حاضر تجربه قابل توجهی با مبادله شاخص های یک شبه (OIS) ارجاع مانند نرخ صندوق های فدرال مؤثر (EFFR) و SOFR آینده و قراردادهای OIS دارنددر حال حاضر در بازار عرضه می شود. با این حال ، تنظیم کننده های مالی تشخیص داده اند که برای برخی از کاربران محصولات نقدی که در حال حاضر نرخ مرجع نرخ بودجه بین بانکی را مرجع می کنند ، نرخ ترم جدید حاصل از بازارهای مایع ممکن است سودمند باشد (هیئت ثابتی مالی ، 2018). برای بسیاری از محصولات وام گره خورده به مدت LIBOR ، ممکن است استفاده از نرخ ترم حاصل از میانگین ترکیب یا ساده نرخ SOFR مشاهده شده استفاده شود. این نوع نرخ های متوسط نسبت به نرخ های شبانه کمتری دارند ، از داده های منتشر شده به راحتی محاسبه می شوند و به نقدینگی هر بازار اساسی بستگی ندارد و باعث صرفه جویی در بازار repo یک شبه که زیرنویس خود SOFR است. در موارد دیگر ، مانند برخی از وام های تجاری ، وام گیرندگان با سیستمهایی که به راحتی نمی توانند با نرخ های عقب مانده سازگار شوند ، ممکن است ترجیح دهند از نرخ ترم آینده نگر بر اساس SOFR استفاده کنند که از نظر مفهومی بیشتر شبیه به اصطلاح LIBOR است که در حال حاضر استفاده می کنند.

در حالی که نرخ LIBOR با ترکیبی از داده های معامله محدود بین بانکی و رویکردهای مختلف داوری تعیین می شود ، می توان نرخ SOFR را به نظر می رسد که می تواند از قیمت معاملات برای قراردادهای آینده SOFR حاصل شود. استفاده از قیمت مشتقات برای استنباط نرخ بهره ، روشی متداول است که توسط شرکت کنندگان در بازار به خوبی درک می شود. اگرچه بازارهای مشتقات SOFR به تازگی شروع به توسعه کرده اند ، هم CME و هم ICE اکنون قراردادهای آتی SOFR را ارائه می دهند ، و در حال حاضر معاملات بیشتری وجود دارد که آینده SOFR را از آنچه که بر اساس آن برآورد شده است ، وجود دارد. به نظر می رسد حجم معاملات در بازارهای مشتقات SOFR به رشد خود ادامه می دهد.

این یادداشت رویکردی را برای محاسبه نرخ مرجع ترم رو به جلو بر اساس قراردادهای آینده SOFR شرح می دهد که مشابه آن است که توسط کمیته نرخ مرجع جایگزین (2017) شرح داده شده و با جزئیات بیشتر توسط Heitfield و Park (2019) توسعه یافته است. قیمت های مربوط به قراردادهای آتی که SOFR مرجع برای تخمین نرخ SOFR پیش رو در بازار در یک مقطع معین استفاده می شود. این نرخ های رو به جلو سپس برای تولید نرخ ترم رو به جلو پیچیده می شوند. اگرچه تجزیه و تحلیل ارائه شده در اینجا صرفاً به بسته شدن قیمت از قراردادهای آینده CME SOFR متکی است ، این رویکرد کاملاً کلی است و به راحتی می تواند برای ترکیب داده های مختلف از قراردادهای مشتقات مبتنی بر SOFR از جمله معاملات آتی در یخ یا مبادلات دیگر و SOFR سازگار باشد.

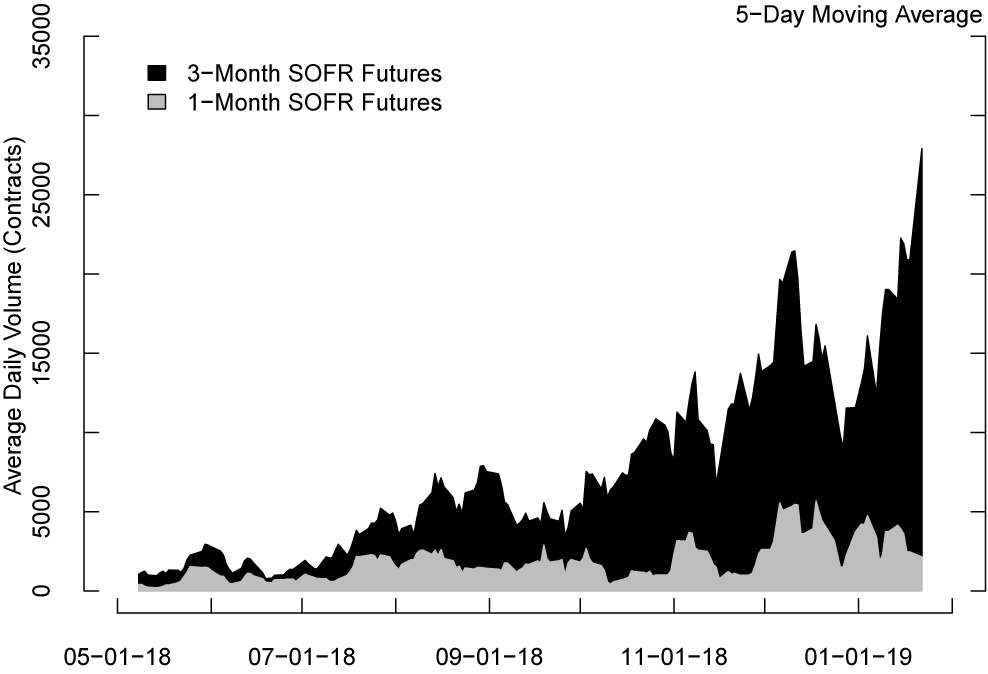

حجم معاملات در آینده SOFR با سرعت سریع افزایش یافته است زیرا CME برای اولین بار در ماه مه 2018 قراردادهای خود را ارائه داده است (شکل 1) و در حالی که انتقال بازارها از محصولات مبتنی بر LIBOR ، نقدینگی قابل توجهی برای نقدینگی وجود دارد. با این حال ، در سطوح فعلی نقدینگی ، ایجاد یک نرخ ترم قوی و رو به جلو بر اساس قیمت آتی SOFR داخل روز امکان پذیر نیست. مدت زمان ارائه شده در اینجا از قیمت های آتی روزهای پایان روز حاصل می شود و به همین ترتیب ، نرخ مرجع مناسبی در قراردادهای تجاری نخواهد بود. با این وجود ، آنها نشانگر خوبی از چگونگی عملکرد نرخ مرجع SOFR در آینده به احتمال زیاد در عمل ارائه می دهند.

شکل 1: میانگین حجم معاملات روزانه در قراردادهای آتی CME SOFR

منبع: محاسبات نویسندگان با استفاده از داده های پالایش.

2. استفاده از قیمت های آتی برای استنباط نرخ ترم آینده نگر

با استفاده از یک فرمول ترکیب هندسی ساده ، می توان نرخ ترم را از نرخ های یک شبه مانند SOFR محاسبه کرد. تفاوت بین این میانگین های مرکب و نرخ ترم آینده نگر در مورد اینکه آیا نرخ شبانه مشاهده می شود یا نرخ های پیش بینی شده آینده یک شبه (به عنوان مثال ، نرخ پیش بینی پیش بینی شده) استفاده می شود. تخمین نرخ ترم رو به جلو به طور قابل توجهی دشوارتر است زیرا آنها نیاز دارند که یک انتظارات بازار را از مجموعه محدودی از اطلاعات موجود استنباط کند. به طور مداوم ، چنین استنباط مستلزم تحمیل برخی فرضیات است که شکل مسیر نرخ رو به جلو را محدود می کند.

در مدل ما ، فرض بر این است که نرخ SOFR پیش بینی شده به طور بالقوه به بالا یا پایین آمدن در برنامه ریزی شده کمیته بازار آزاد فدرال (FOMC) تاریخ اعلام می شود اما در دوره های بین جلسات FOMC ثابت است. این فرض به فرد اجازه می دهد تا با برآورد اندازه تغییرات نرخ در تعداد نسبتاً کمی از تاریخ تقویم ثابت ، مسیرهای نرخ پیش بینی شده را کاهش دهد. اگرچه چندین شکل کاربردی جایگزین برای مسیر نرخ رو به جلو در ادبیات اعمال شده است ، اما همه این رویکردها لزوماً مستلزم آن هستند که فرد برخی فرضیات ساده را تحمیل کند زیرا قیمت مشتقات موجود اطلاعات کافی را برای شناسایی نرخ های رو به جلو با دانه بندی روزانه ارائه نمی دهد.

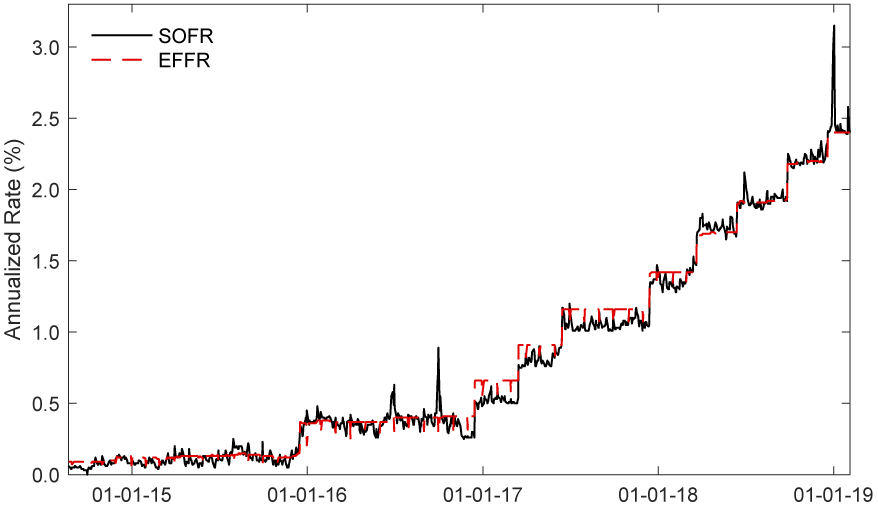

شکل 2 ، که نرخ SOFR را با گذشت زمان ترسیم می کند ، توجیهی را برای فرض مدل سازی ما ارائه می دهد. در حالی که نرخ SOFR به طور روزانه نوسان می کند ، آنها به طور کلی در گروههای باریک نزدیک به نرخ مؤثر صندوق های فدرال حرکت می کنند. با برخی استثنائات ، به نظر نمی رسد که تغییرات روزانه در نرخ SOFR بسیار قابل پیش بینی باشد ، بنابراین به نظر می رسد منطقی به نظر می رسد که انتظارات بازار به طور معمول پیش بینی چنین نوسانات را منعکس نمی کند. نرخ SOFR گاهی اوقات سنبله های بزرگی را در پایان چهارم تجربه می کند که بازارهای repo باید تعدیل ترازنامه را توسط موسسات مالی تنظیم شده و شهرک های کوپن خزانه داری قرار دهند ، اما این تغییرات گذرا طی یک یا دو روز از بین می رود. در مقابل ، تغییرات مداوم در سطح نرخ SOFR همزمان با تغییر در EFFR در تاریخ اعلام FOMC است.

شکل 2: نرخ تأمین اعتبار یک شبه و نرخ صندوق های فدرال موثر با گذشت زمان

منبع: هیئت مدیره رزرو فدرال ، بانک مرکزی فدرال رزرو نیویورک.

برای یک تاریخ تخمین معین ، اندازه و جهت پرش نرخ رو به جلو در تاریخ اعلامیه FOMC در آینده را می توان با انتخاب مقادیر به گونه ای تخمین زد که قیمت ضمنی مشتقات آنها که مقادیر تسویه حساب آنها بستگی به مسیر مسیر پیش رو دارد ، قیمت های مشاهده شده را تا حد امکان مشاهده می کند. به طور کلی ، به منظور برآورد نرخ های پیش رو به یک افق خاص ، باید برای چندین قرارداد که ویندوزهای تسویه حساب به طور جمعی در افق زمانی قرار دارند ، قیمت ها را رعایت کند. نرخ ترم ارائه شده در اینجا به بسته شدن قیمت قراردادهای آتی CME برای این منظور متکی است ، اگرچه سایر آینده های SOFR یا SOFR ممکن است مناسب باشد. CME Group لیست آینده های یک ماهه و سه ماهه SOFR را در ماه مه 2018 آغاز کرد.

3. نرخ ترم SOFR رو به جلو از ژوئن 2018 تا فوریه 2019

صحت نرخ ترم حاصل از قیمت های آتی به شدت بستگی به میزان قیمت قراردادها به طور دقیق انتظارات شرکت کنندگان در بازار را در مورد نرخ های رو به جلو دارد. در حالت ایده آل ، قیمت ها باید به موقع باشند و نباید تحریفاتی را که در هنگام عدم وجود بازارها ایجاد می شود ، جاسازی کنند. حجم معاملات آینده یک ماهه در قراردادهای نزدیک به تاریخ متمرکز است در حالی که قراردادهای سه ماهه اغلب برای گرفتن موقعیت در مورد نرخ SOFR در یک افق یک ساله استفاده می شود. در این تجزیه و تحلیل ، ما نرخ ترم را به یک افق شش ماهه تخمین می زنیم ، جایی که قیمت قرارداد یک ماهه و سه ماهه اطلاعاتی در مورد انتظارات بازار ارائه می دهد. قیمت های آتی روزهای پایان روز در طول این تجزیه و تحلیل استفاده می شود ، اما این روش با توجه به حجم تجارت کافی می تواند به جای آن ، استفاده از قیمت های داخل روز را به خود اختصاص دهد.

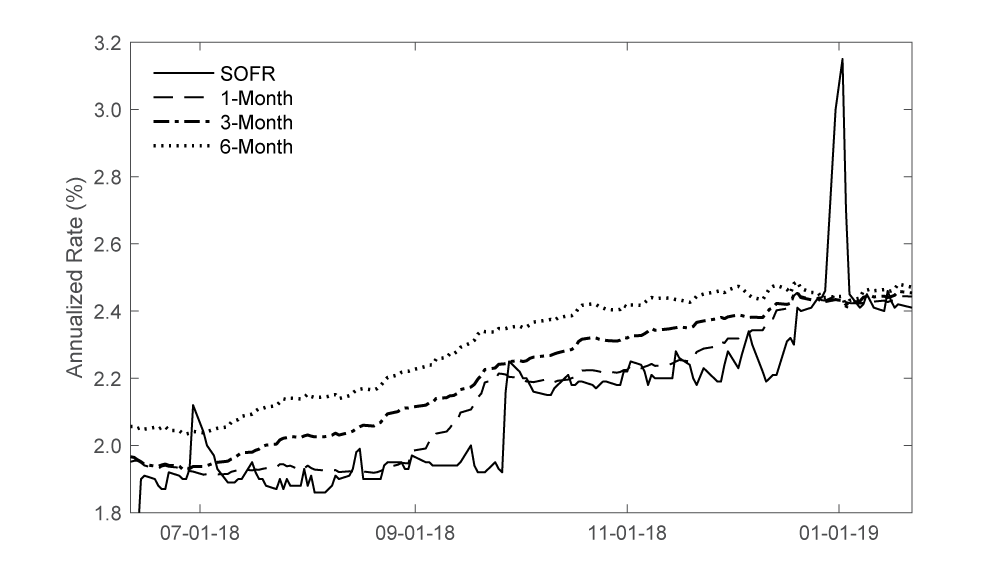

شکل 3 نشان می دهد نرخ ترم یک ، سه و شش ماهه و نرخ SOFR یک شبه از 10 ژوئن 2018 تا 12 فوریه 2019 نشان می دهد. اگرچه تقریباً در نوبت سال مسطح شد. به نظر می رسد بخش عمده ای از نوسانات روزانه در نرخ SOFR روزانه ، عوامل خاص و خاص را نشان می دهد که با گذشت زمان به طور متوسط از بین می روند. در نتیجه ، نرخ مدت نسبت به نرخ شبانه به طور قابل توجهی بی ثبات است. به طور خاص ، قابل توجه است که نرخ مدت تا حد زیادی توسط سنبله گذرا در نرخ SOFR در پایان سال 2018 بی تأثیر نبود.

شکل 3: نرخ ترم SOFR رو به جلو با گذشت زمان

منبع: محاسبات نویسندگان با استفاده از داده های پالایش و بانک مرکزی فدرال رزرو نیویورک.

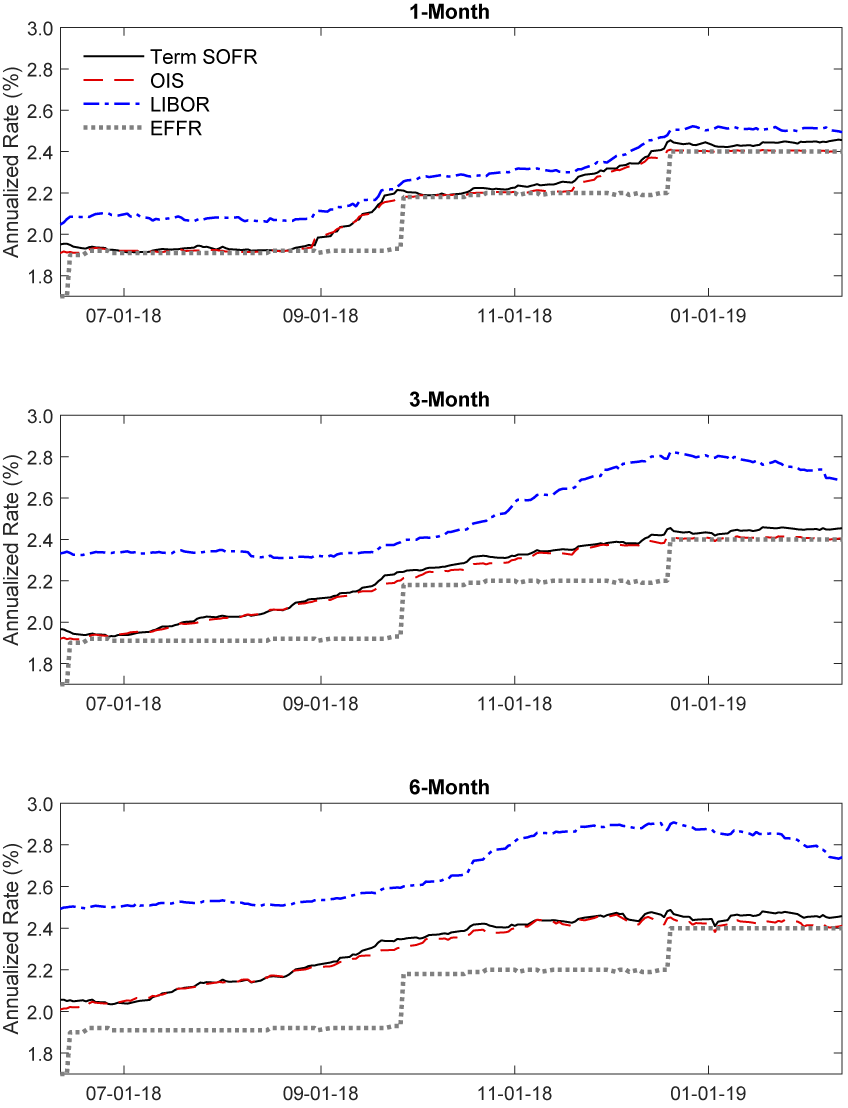

شکل 4 نرخ SOFR یک ، سه و شش ماهه را با نرخ های فدرال OIS و LIBOR مقایسه می کند. برای مرجع ، نرخ مؤثر صندوق های فدرال نیز نشان داده شده است. نرخ SOFR اصطلاحات از نزدیک نرخ صندوق های فدرال را ردیابی می کند. در طی هشت ماه گذشته ، نرخ ترم SOFR که معمولاً در چند نقطه پایه وجوه فدرال نرخ OIS چاپ می شود. در طول دوره نمونه ما ، نرخ مدت زمان SOFR به طور متوسط حدود دو نقطه پایه بالاتر از نرخ OIS قابل مقایسه و بیش از 90 درصد از اختلافات روزانه مشاهده شده کمتر از پنج نقطه پایه بود. در بیشتر روزها ، گسترش بین نرخ ترم SOFR و صندوق های فدرال نرخ OIS به طور قابل توجهی کوچکتر از گسترش بین نرخ SOFR یک شبه و نرخ مؤثر صندوق های فدرال است. مانند صندوق های فدرال ، نرخ SOFR ، که حق بیمه ریسک اعتباری را تعبیه نمی کند ، به طور مداوم پایین تر از نرخ LIBOR است.

افزایش نرخ سیاست FOMC در تاریخ 19 سپتامبر و 12 دسامبر تا حد زیادی توسط بازارهای آینده SOFR پیش بینی شده بود. به عنوان مثال ، در اوایل ماه اوت ، قیمت های آینده SOFR حاکی از احتمال 80 درصد افزایش 25 امتیاز در جلسه سپتامبر و 50 درصد احتمال افزایش 25 امتیاز در جلسه دسامبر است. بر این اساس ، همانطور که در شکل 4 مشاهده می شود ، نرخ مدت یک ماهه SOFR حدود یک ماه پیش از افزایش هر یک از دو نرخ EFFR افزایش یافته است ، در حالی که نرخ سه و شش ماهه شروع به حرکت قابل توجهی به سمت بالا کرد.

شکل 4: نرخ SOFR ، OIS و LIBOR با گذشت زمان

منبع: محاسبات هیئت مدیره فدرال رزرو و نویسندگان با استفاده از داده های پالایش و بانک مرکزی فدرال رزرو نیویورک.

4. نتیجه گیری

از قیمت های آتی می توان برای استنباط نرخ ترم مبتنی بر SOFR به جلو که از نظر مفهومی شبیه به نرخ LIBOR به نظر می رسد که در حال حاضر در طیف گسترده ای از قراردادهای وام استفاده می شود ، استفاده کرد. مقایسه نرخ ترم SOFR با آینده با سایر نرخ بهره در طی هشت ماه از زمان شروع معاملات SOFR ، دلگرم کننده است. نرخ ترم SOFR نسبت به نرخ SOFR شبانه به طور قابل توجهی کمتری دارد ، وجوه فدرال قابل مقایسه را کاملاً نزدیک دنبال می کند ، و پیش از افزایش نرخ سیاست پیش بینی شده ، رو به بالا به سمت بالا انتقال می یابد. به دلیل مدت زمان نسبتاً کوتاهی که معاملات آینده SOFR در آن تجارت کرده است ، امکان ارزیابی مستقیم عملکرد نرخ ترم SOFR آینده نگر در طیف گسترده ای از محیط های نرخ بهره وجود ندارد. با این حال ، همانطور که در هایتفیلد و پارک (2019) به تفصیل شرح داده شده است ، استفاده از رویکرد شرح داده شده در این یادداشت به آینده صندوق های فدرال ، نرخ های ترم را تولید می کند که از نزدیک نرخ های فدرال را از 2000 تا 2019 ردیابی می کند و به طور دقیق نرخ صندوق های فدرال را در بیشتر دوره ها پیش بینی می کند.

نرخ مدت ارائه شده در اینجا از قیمت های آتی پایان روز به جای قیمت معاملات داخل روز حاصل می شود و به همین ترتیب ، نرخ مرجع مناسبی برای قراردادهای تجاری نیست. با توجه به نقدینگی کافی در بازار ، مطلوب است که از قیمت های داخل روز از طریق یک پنجره معاملاتی نسبتاً باریک استفاده کنید تا اطمینان حاصل شود که قیمت ها به موقع ممکن است. علاوه بر این ، همانطور که بازارهای مشتقات SOFR همچنان در حال تکامل هستند ، می توان تعدادی از پسوند به رویکرد شرح داده شده در اینجا را در نظر گرفت. در حالی که فقط قیمت قرارداد CME در این تجزیه و تحلیل استفاده می شود ، این روش می تواند به راحتی ادغام قیمت ها را از قراردادهای آینده اضافی ارائه شده در یخ یا سایر مبادلات یا حتی مبادلات SOFR بدون نسخه ارائه دهد. در برآورد نرخ های رو به جلو ، مدل ما تمام قیمت های آتی را به طور یکسان وزن می کند. اگر از مجموعه گسترده تری از قراردادهای مشتقات استفاده می شد ، ممکن است با اقدامات عمق بازار یا حجم معاملات ، قراردادهای وزنه برداری را در نظر بگیرد. سرانجام ، معاملات قوی تر مشتقات SOFR طولانی تر می تواند تخمین نرخ ترم SOFR را بیش از شش ماه تسهیل کند.

منابع

کمیته نرخ مرجع جایگزین (2018) "گزارش دوم".

هایتفیلد و پارک (2019) "نرخ ترم استنباط از قیمت های آینده SOFR (PDF)."FEDS 2019-014. واشنگتن: هیئت مدیره سیستم ذخیره فدرال.

هایتفیلد ، اریک و یانگ هو پارک (2019). فدراس خاطرنشان می کند: "نشانگر نرخ ترم SOFR رو به جلو است."واشنگتن: هیئت مدیره سیستم ذخیره فدرال ، 19 آوریل 2019 ، https://doi.org/10. 17016/2380-7172. 2347.

سلب مسئولیت: یادداشت های فدراسیون مقالاتی هستند که در آن کارمندان هیئت مدیره نظرات و تجزیه و تحلیل های خود را در مورد طیف وسیعی از موضوعات در اقتصاد و دارایی ارائه می دهند. این مقالات کوتاه تر و از نظر فنی کمتری نسبت به مقالات کار FEDS و مقالات IFDP دارند.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 39