- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

شکی نیست که اصطلاحات مالی می تواند در بعضی مواقع گیج کننده باشد.

مدیریت ثروت و مدیریت دارایی گاه به گاه در مورد همان موضوع قابل تعویض هستند: رشد و حفظ ثروت.

اما تصور نکنید که آنها همان چیزی هستند که اجرای آنها مفاهیم مختلفی در زمینه های مختلف است.

با افزودن مدیریت سرمایه گذاری و بانکداری خصوصی ، همه چیز پیچیده تر می شود و ممکن است از من بپرسید که من به عنوان یک مالک ثروت به چه خدمتی نیاز دارم؟

تفاوت بین ثروت و مدیریت دارایی

و تفاوت بین ثروت و مدیریت دارایی چیست؟خوب ، این بستگی به آنچه ارائه دهنده خدمات در هنگام ارائه آن در نظر گرفته است بستگی دارد.

به طرز باورنکردنی ، هیچ تعاریفی یکپارچه در سراسر صنعت برای کاهش پیچیدگی وجود ندارد.

در حالی که ما ادعا نمی کنیم تعاریف دقیق را ارائه دهیم ، امیدواریم که این پست جنبه های اصلی تفاوت بین مدیریت دارایی و مدیریت ثروت را برای ثروت خصوصی بیان کند و آبها را کمتر گل آلود کند.

از منظر سوئیس ، این تصور ما فقط این است که هر دو سرویس نقش اساسی در چشم انداز خدمات مالی دارند.

مدیریت دارایی

نقطه شروع معنای تحت اللفظی مدیریت دارایی است.

مدیریت دارایی متمرکز بر رشد و حفظ دارایی های مالی و سرمایه گذاری از طرف دیگران است.

اینها می توانند سرمایه گذاری های سنتی مانند حقوق صاحبان سهام ، درآمد ثابت ، صندوق های متقابل و سرمایه گذاری های جایگزین مانند سهام خصوصی ، کالاها ، املاک و مستغلات و ابزارهای مالی رمزنگاری شوند.

مدیریت دارایی در مورد چیست؟

این در مورد اجرای یک استراتژی سرمایه گذاری با ابزارهای مختلف مالی برای رشد دارایی های مالی و حفظ همزمان با تنوع است.

این رویکرد از نظر فنی متمرکز و بازگشت محور است ، یعنی برای دستیابی به یک نتیجه قابل مقایسه با ملموس و همسالان تحت پارامترهای خطر خاص.

مدیریت دارایی در سطح نمونه کارها

شما ممکن است این سرویس را به عنوان مدیریت پرتفوی اختیاری یا مدیریت سرمایه گذاری بدانید. اصطلاحات بیشتر برای پرتاب در ترکیب!

یک ارائه دهنده خدمات مالی بر اساس اهداف ، وضعیت مالی ، دانش و تجربه خود تصمیمات سرمایه گذاری را به نمایندگی از مشتریان خود انجام می دهد.

مشتریان فرایند سرمایه گذاری را کاملاً به مدیر دارایی واگذار می کنند که در ابزارهای مالی مناسب و مناسب سرمایه گذاری می کنند.

در بسیاری از موارد ، مدیران دارایی به به اصطلاح نمونه کارها مدل متکی هستند که قبلاً الزامات مناسب بودن را در نظر می گیرند و با توجه به طبقه بندی ریسک مشتری خود ، برای دستیابی به اهداف خاص متناسب هستند.

اگر یک الگوریتم کار را انجام دهد ، این سرویس Robo-Advice نامیده می شود.

مدیریت دارایی در سطح ابزار

مدیران دارایی به جای مدیریت اوراق بهادار فردی ، برنامه های سرمایه گذاری جمعی را نیز ارائه می دهند تا ضمن تراز تخصیص دارایی با پارامترهای مناسب و ریسک ، در معرض ترکیبی از ابزارهای مالی قرار بگیرند.

سرویس و رویکرد سیستماتیک با مدیریت دارایی در سطح نمونه کارها قابل مقایسه است ، دقیقاً تحت یک ساختار متفاوت از یک طرح سرمایه گذاری جمعی برای رشد و حفظ ثروت.

هزینه های مدیریت دارایی

مدیران دارایی معمولاً بر اساس درصد دارایی های تحت مدیریت پاداش می گیرند. هرچه دارایی های تحت مدیریت بالاتر باشد ، سطح فرد سازی و پیچیدگی بیشتر می شود.

هزینه ها با دارایی های بالاتر تحت مدیریت کاهش می یابد. اگر استراتژی شما متنوع سازی بین مدیران دارایی است ، باید روی هزینه ها تمرکز کنید زیرا ممکن است فرصت های مقیاس گذاری را از دست ندهید.

با این حال ، با صندوق های سرمایه گذاری ممکن است بر اساس حجم سرمایه گذاری بالاتر ، هزینه های خود را افزایش ندهید زیرا هزینه های صندوق سرمایه گذاری معمولاً صرف نظر از مبلغ سرمایه گذاری ثابت است.

گشت و گذار: مدیریت دارایی خارجی در سوئیس

مدیریت دارایی نیازی به انجام لزوما توسط متولی دارایی ها ندارد. به عبارت دیگر ، بانک نگهبان و مدیر دارایی می توانند ارائه دهندگان خدمات متفاوتی باشند.

اهمیت مدیریت دارایی خارجی

سوئیس بیش از 2000 مدیر دارایی خارجی با بیش از 500 میلیارد دارایی تحت مدیریت تحت مدیریت قرار دارد. این تعداد چشمگیر در مقایسه با سایر مراکز مالی جهانی است.

براساس گزارش بانكدار خصوصی آسیا و جولیوس بور 2018 IAM: آسیا و اقیانوسیه آماده برخاستن؟ ، هنگ كنگ و سنگاپور در مجموع 160 بنگاه مدیریت دارایی مستقل داشتند و به طور جمعی 91. 5 میلیارد دلار در ثروت خصوصی مدیریت كردند.

با این حال ، در این میان تعداد باید به طور قابل توجهی افزایش یابد زیرا بخش آسیا به سرعت در حال گسترش است.

مدل کسب و کار مدیریت دارایی خارجی

بیشتر مدیران دارایی خارجی بر مدیریت دارایی و مشاوره سرمایه گذاری تمرکز می کنند ، در حالی که حضانت دارایی در یک موسسه بانکی است.

اینها مستقل از بانکهای حضانت هستند و بنابراین یک جایگزین مناسب برای ارائه مدیریت دارایی بانکی سنتی است.

آیین نامه جدید

و با مقررات اخیر سوئیس ، آنها موظف به افزایش شفافیت ، حاکمیت و حمایت از مشتری هستند و تحت نظارت نظارتی پیشرفته قرار می گیرند.

اگرچه حضانت در حال تبدیل شدن به یک کالای کم هزینه است ، اما دسترسی به محصولات پیشرفته ، وام و خدمات منحصر به فرد هنوز دلیل عالی برای همکاری با یک مدیر دارایی مستقل و یک بانک سرپرست پیشرفته است.

محبوبیت مدیریت دارایی خارجی

در این گزارش ذکر شده ، دلایل افزایش محبوبیت مدل مدیریت دارایی خارجی را برجسته می کند:

اعتماد شکننده صاحبان ثروت پس از بحران مالی سال 2008 ، علاقه به خرید خدمات مدیریت دارایی به جای راه اندازی یک دفتر خانواده مجرد و ترجیح دادن به تفویض و متمرکز کردن فرایند مدیریت دارایی.

صاحبان ثروت انتظار دارند که با مدیران روابط که می توانند خدمات مستقلی را به کمتر مشتری ارائه دهند ، از یک رابطه طولانی مدت لذت ببرند.

مزایای بیشتر

مستقل از هر بانک ، شرکت های مدیریت دارایی خارجی می توانند با تهیه بهترین محصولات متناسب با پروفایل ریسک مشتری ، مجموعه ای خلاقانه و گسترده تر از ایده های سرمایه گذاری را ارائه دهند.

علاوه بر این ، مشتری ها علاقه مند به تثبیت دارایی های خود هستند بدون اینکه به خطر بیفتد تا تنوع اوراق بهادار خود را به خطر بیاندازند.

برای این منظور ، آنها می خواهند بر سرمایه گذاری های خود در بانک های مختلف نظارت کنند.

با داشتن یک ارائه دهنده خدمات واحد ، فعالیت های سرمایه گذاری خود را انجام می دهد ، می توانند تمام دارایی ها و بدهی های خود را در یک ترازنامه تلفیقی مشاهده کنند ، که به مشتریان امکان می دهد خدمات مدیریت دارایی را به صورت جامع در تمام پرتفوی ها دریافت کنند.

صنعت مدیریت دارایی چگونه توسعه می یابد؟

محرک های اصلی تغییر ، دیجیتالی شدن و انتظارات مشتری برای شخصی سازی ، هدف و شفافیت است.

تحول دیجیتالی

مانند بسیاری از خدمات دیگر ، مشتریان مدیریت دارایی انتظار می رود تعامل دیجیتالی برجسته و اطلاعات فوری از ارائه دهنده خدمات خود داشته باشند.

Fintech و Robo-Advice اکنون با خدمات جذاب ، راحت و مقرون به صرفه ، تحت فشار قرار می گیرند.

هدف

فراتر از بازده ، مشتریان به هدف سرمایه گذاری خود اهمیت می دهند و به اطلاعات ملموس در مورد تأثیر سرمایه گذاری خود ، مانند ردپای کربن یک سبد سرمایه گذاری نیاز دارند.

شفافیت

سرانجام ، آنها انتظار دارند شفافیت در ایجاد ارزش و هزینه ها و تراز بین آنها باشد. بنابراین ، پاداش مبتنی بر دارایی های تحت مدیریت به جبران عملکرد مبتنی بر عملکرد تبدیل می شود.

مدیریت ثروت

مدیریت ثروت خصوصی رویکرد بسیار گسترده تری دارد و به نوعی خواهر و برادر بزرگ مدیریت دارایی است زیرا ممکن است آن را نیز شامل شود.

بنابراین ، مدیریت دارایی و مدیریت سرمایه گذاری معمولاً بخشی از هر دو پیشنهاد هستند.

تعریف مدیریت ثروت

مدیریت ثروت و مدیریت دارایی همچنین می تواند در مشاوره سرمایه گذاری همپوشانی داشته باشد ، که به معنای باریک شامل توصیه هایی برای خرید ، نگه داشتن یا فروش ابزارهای مالی است.

از آنجا که هیچ تعریف یکپارچه مدیریت ثروت وجود ندارد ، ما معتقدیم که مقایسه خدمات باید وضوح ارائه دهد.

در حالی که مدیریت دارایی یک رویکرد فنی تر برای رشد و حفظ سرمایه گذاری در ابزارهای مالی است ، مدیریت ثروت از کل ثروت مشتری خود نظرسنجی می کند تا رشد ، حفظ ، حفاظت و انتقال ثروت خصوصی را فراهم کند.

گاهی اوقات این سرویس بانکداری خصوصی نامیده می شود و در مقایسه با مدیریت ارزیابی و مشاوره سرمایه گذاری ، ابعاد بیشتر و دارایی های غیر مالی را برای اطمینان از حفاظت از دارایی و نقل و انتقالات نسلی ثروت در نظر می گیرد.

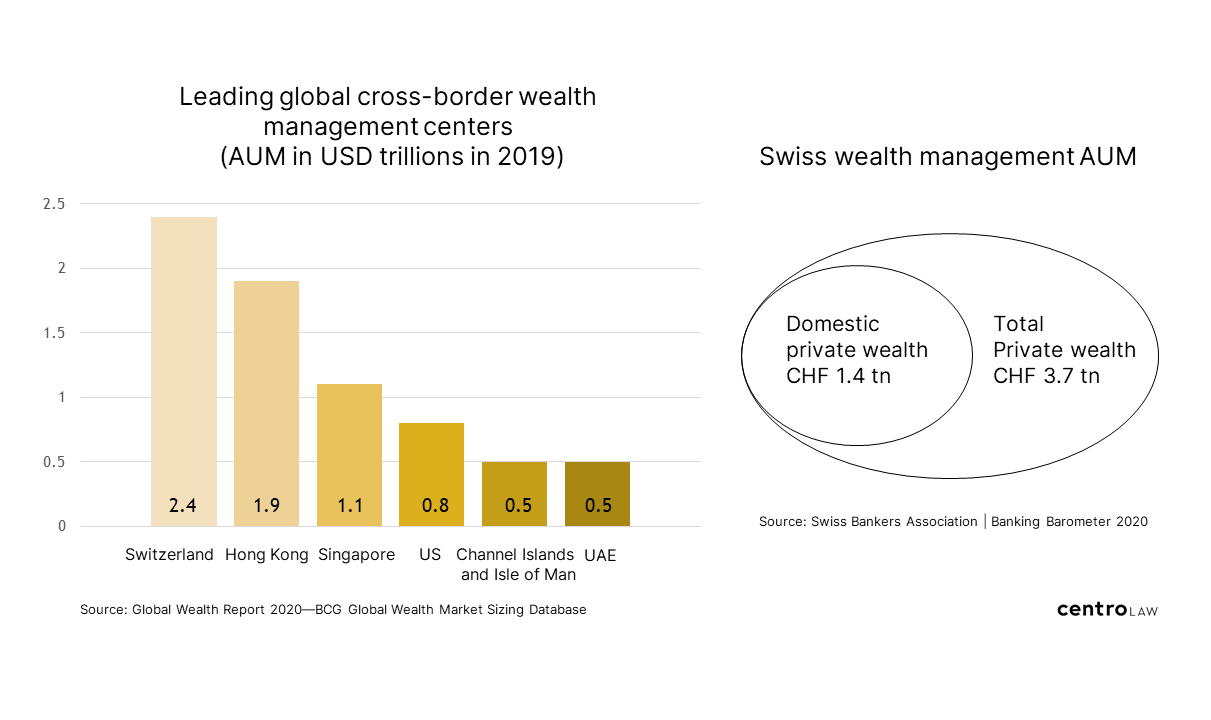

مدیریت ثروت در سوئیس

سوئیس قدرتمندترین مرکز جهانی مدیریت ثروت مرزی با CHF 2. 3 تریلیون دارایی خصوصی خارجی تحت مدیریت است.

این تقریباً 25 ٪ از ثروت جهانی مرزی است و مدیریت ثروت یکی از بزرگترین صنایع واردات سوئیس است.

مدیران ثروت سوئیس با داشتن 1. 4 تریلیون دارایی خصوصی داخلی ، در مجموع 3. 7 تریلیون ثروت خصوصی CHF را مدیریت می کنند.

با این حال ، رقبای آنها در هنگ کنگ و سنگاپور برای سالهای گذشته شاهد رشد چشمگیر مدیریت ثروت بوده اند و رقابت بین المللی در نهایت باید به دلیل نوآوری و خدمات پیشرفته ، از صاحبان ثروت بهره ببرد.

خدمات مدیریت ثروت

انجمن بانکداران سوئیسی در فشارسنج بانکی خود 2020 به مدیریت ثروت به عنوان برنامه ریزی دارایی جامع اشاره دارد که از جمله موارد دیگر است

• استراتژی سرمایه گذاری / تخصیص دارایی

• دسترسی به بازارهای مالی / محصولات / سرمایه گذاری اختصاصی (به عنوان مثال ، IPO ، صندوق های تامینی و غیره)

• تأمین مالی (وام های لومبارد ، هواپیمای/ امور مالی قایق بادبانی و غیره)

• مناسب بودن و تست مناسب برای محصولات سرمایه گذاری

• برنامه ریزی بازنشستگی ، مالیات و مشاوره وراثت

رابطه با مدیر ثروت شما

معمولاً ، شما نیازی به ایجاد رابطه عمیق تر با مدیر دارایی خود ندارید زیرا انتظارات و خدمات باید از ابتدا واضح باشد.

گزارش های دوره ای را مرور خواهید کرد ، و اگر عملکرد رضایت بخش باشد ، بحث زیادی وجود ندارد.

این بدان معنا نیست که مدیر دارایی شما به نفع شما عمل نخواهد کرد و به شما در مسائل خارج از محدوده خدمات خود کمک می کند.

همانطور که در زیر بیان خواهیم کرد ، مدیران دارایی ممکن است کمتر در معرض تضاد منافع قرار بگیرند و انگیزه کمتری برای فروش متقابل نسبت به مدیران ثروت داشته باشند.

با مدیر ثروت خود ، وضعیت متفاوت است زیرا شما بسیار بیشتر از وضعیت مالی خود مانند داستان ، ارزش ها ، هدف ثروت و دیدگاه میراث خود به اشتراک خواهید گذاشت.

این به نفع هر دو طرف برای ایجاد یک رابطه عمیق برای آماده سازی برای انواع وقایع زندگی است.

خدمات مدیریت ثروت اضافی

بیایید برخی از خدمات اضافی مدیریت ثروت خصوصی را بررسی کنیم تا نشان دهیم که چرا گاهی اوقات با مدیر ثروت خود در مورد صمیمی ترین موضوعات بحث می کنید.

برنامه ریزی ثروت

برنامه ریزی ثروت مجموع تمهیدات برای رشد ، حفظ ، محافظت و انتقال ثروت است. این برنامه با برنامه ریزی قانونی ، مالی و مالیاتی همراه است.

این پایه برای اجرای دارایی و مدیریت ثروت در یک زمینه گسترده تر است.

ممکن است فکر کنید که ابزارهای برنامه ریزی ثروت مهمترین بخش هستند ، اما این بسیار بیشتر از این است.

عنصر انسانی ، نیازها ، اهداف و خطرات همبسته در یک فرآیند برنامه ریزی ثروت مداوم که با تغییرات در زندگی شما و خانواده شما سازگار است ، به همان اندازه ضروری است.

مدیران ثروت غالباً برنامه ریزان ثروت داخلی را برای ارزیابی وضعیت شما و کمک به برنامه ریزی ثروت دارند ، اما در بیشتر موارد ، آنها مشاوره مالیاتی و حقوقی ارائه نمی دهند و برای این کار شما را به یک وکیل خارجی ارجاع می دهند.

برنامه ریزی املاک

برنامه ریزی املاک همه جانبه یک سناریو است که برای همه به واقعیت تبدیل می شود: مرگ یک مالک ثروت.

در حالی که جذاب ترین موضوع نیست ، مدیران ثروت در تقویت بحث کمک می کنند ، که در حال حاضر یک نقطه شروع عالی است و توسعه استراتژی های برنامه ریزی املاک از جمله برنامه ریزی مالیات بر ارث.

باز هم ، آنها معمولاً مشاوره حقوقی و مالیاتی ارائه نمی دهند و شما را به یک وکیل خارجی ارجاع می دهند.

ساختار ثروت

مدیران ثروت بیشتر در برگزاری دارایی ها با اعتماد ، بنیادها ، شرکت ها ، مشارکت ها و بیمه نامه های زندگی کمک می کنند.

ساختار ثروت ترکیبی از این ابزارها است تا شما را قادر به محافظت و کنترل سرنوشت ثروت خود کند.

بعضی اوقات ، مدیران ثروت شرکت های بیمه ای و بیمه عمر را که فقط به مشتریان خود پذیرایی می کنند ، دارند.

ساختار ثروت با هدف دستیابی به تنوع ، بهره وری مالیاتی ، حمایت از ثروت و حفظ و حفظ فعالیت ها انجام می شود.

این به جای اینکه فقط روی ابزارهای مالی تمرکز کنید ، این شامل دارایی های غیر قابل دسترسی مانند املاک و مستغلات ، سهام خصوصی ، هنر ، سایر کلکسیون ها و دارایی های دیجیتال در یک محیط بین المللی حقوقی و مالیاتی است.

برنامه ریزی مالیاتی

با وجود همه موارد فوق ، باید از انطباق مالیات و پیروی از تعهدات گزارش اطمینان حاصل کنید.

شما همچنین می خواهید بدانید که قرار گرفتن در معرض مالیات شما چیست.

خدمات مدیریت ثروت به شما کمک می کند تا کل تصویر از وضعیت مالیاتی خود را بدست آورید و یک استراتژی برنامه ریزی مالیاتی تهیه کنید.

باز هم ، شما مشاوره مالیاتی و حقوقی دریافت نخواهید کرد بلکه درک عناصر مالیاتی را در نظر می گیرید.

خدمات دیگر

از آنجا که مدیر ثروت شما قبلاً درباره شما می داند ، آنها همچنین می توانند در مورد برنامه های شما برای یک بازنشستگی طولانی امیدوار باشند.

شما می توانید معاملات باشگاه ، دفتر چند خانواده و خدمات جابجایی ، مشاوره هنری و حضانت ، خدمات آموزشی و موارد دیگر را در مورد قفسه ارائه دهند.

آیا شما باید برای همه این خدمات پرداخت کنید؟

به یک روش یا دیگری ، بله. اغلب خدمات مشاوره و مشاوره اضافی به صورت رایگان به مشتریان مدیریت ثروت ارائه می شود.

اما هزینه ای وجود دارد. برای یافتن قیمت پنهان یا انگیزه فروش متقابل ، از پاداش داخلی چنین خدماتی بخواهید.

و اگر برای خدمات خاص به اشخاص ثالث هدایت می شوید ، مراقب باشید. همچنین ، در اینجا می خواهید بدانید که آیا پاداش یا انگیزه ای در شبکه وجود دارد یا خیر.

لیست های ارائه دهنده ترجیحی غالباً بر اساس quid pro quo کار می کنند ، و ارائه دهندگان خارجی ممکن است توصیه های مستقل تبلیغ شده را ارائه ندهند.

سؤال کنید که آیا توافق نامه های مقدمه ای وجود دارد و چگونه پاداش در شبکه کار می کند.

نقاط ضعف خدمات کاملاً یکپارچه مدیریت ثروت چیست؟

ما موضوعات زیر را در مدیریت ثروت یک فروشگاه می بینیم: عدم تنوع ، تضاد منافع و کیفیت محصول و خدمات.

عدم تنوع

با تمام خدمات مدیریت ثروت ارائه شده توسط یک ارائه دهنده ، شما به سرعت وابسته می شوید.

فقط سناریویی را تصور کنید که دارایی های شما تحت اعتماد اداره شده توسط مدیر ثروت برگزار می شود ، و از خدمات مدیریت دارایی راضی نیستید.

اگر می خواهید مدیریت دارایی و حضانت را تغییر دهید ، مدیر ثروت دیگر نمی خواهد متولی شما باشد زیرا انگیزه اصلی برای مدیریت دارایی های شما از بین رفته است.

اگر می خواهید به طور کلی ترک کنید ، باید متولی را نیز تغییر دهید ، چیزی که حتی دست و پا گیر تر است.

خطر غلظت

در کنار این ، خطر غلظت را اجرا خواهید کرد.

رویدادهای مهم مانند نشت داده ها ، حوادث شهرت یا موارد نظارتی بر متولی ، مدیر دارایی و متولی شما تأثیر می گذارد زیرا همه آنها بخشی از همان گروه مدیریت ثروت هستند.

تضاد منافع

بیایید به مثال بچسبیم تا یک تضاد معمولی از منافع را نشان دهیم.

متولی معمولاً باید نظارت بر مدیر دارایی صندوق اعتماد را بر عهده داشته باشد. تا زمانی که متولی و مدیر دارایی وابسته نباشند ، این مشکلی نیست.

اگر متولی از عملکرد دارایی مدیر راضی نباشد ، می تواند به سادگی آن را تغییر دهد. ما شک داریم که اگر هر دو متعلق به یک ارائه دهنده خدمات مدیریت ثروت یکسان باشند ، این اتفاق می افتد.

کیفیت محصول و خدمات

در آخر ، بیایید به کیفیت محصول و خدمات بپردازیم.

مدیران ثروت متخصص در تجارت کلی خود هستند اما همیشه در هر آنچه ارائه می دهند کاملاً تخصصی نیستند.

خدمات فوق برای دستیابی به بهترین نتایج برای ثروت شما به تخصص بوتیک نیاز دارد.

تا حدودی ، رویکرد مدیریت ثروت صنعتی و لزوماً استاندارد ممکن است متناسب با نیازهای شما نباشد بلکه آنها را متناسب با خدمات ارائه شده متناسب کند.

این بدان معناست که شما به ناچار مجبور خواهید بود در مورد نتیجه ایده آل برای الزامات مدیریت ثروت فردی ، به مصالحه برسید ، نه اینکه به شما مشاوره مالیاتی و حقوقی دریافت نکنید.

بنابراین ، مهم است که از کیفیت ، تضاد منافع و وابستگی ها انتقاد بمانیم.

صنعت مدیریت ثروت چگونه توسعه می یابد؟

خدمات فوق برای ده ها سال بدون تحول بیش از حد در دسترس است.

انتظارات صاحبان ثروت

در همین حال ، صاحبان ثروت از اهمیت انسان محور ، ارزشهای مشترک ، معنی و هدف ثروت ، تأثیر بر جامعه ، بهزیستی مالی و آرامش ذهن قدردانی می کنند.

انتظارات نسل بعدی

نسل های جوان انتظار دارند که یک تجربه دیجیتالی برجسته ، وضوح در مورد هزینه ها ، خدمات ، کیفیت محصول و اکوسیستم هایی که نیازهای فردی آنها را تأمین می کند.

وضعیت فعلی صنعت مدیریت ثروت

با این حال ، صنعت مدیریت ثروت تا حدودی پشت منحنی است اما جلب توجه می کند.

برای ارائه شفافیت مورد انتظار ، ایجاد ارزش ، شخصی سازی و اثربخشی در یک محیط دیجیتال ، نیاز به تغییر دارد.

همچنین برای یک رویکرد جامع مدیریت ثروت ، باید در یک محیط مشترک و در یک محیط مشترک به خدمات و راه حل های خارجی باز شود.

نتیجه گیری در مدیریت دارایی در مقابل مدیریت ثروت

خطوط بین مدیریت دارایی و مدیریت ثروت مبهم است و ممکن است شامل مشاوره سرمایه گذاری باشد نه مدیریت دارایی از طرف شما.

کدام سرویس برای شما ایده آل است؟این امر نیاز به ارزیابی کامل از همه شرایط و نیازها دارد.

تفاوت بین ثروت و مدیریت دارایی

در حالی که مدیریت دارایی بر رشد و حفظ دارایی های مالی و سرمایه گذاری از طرف شما متمرکز است ، مدیریت ثروت از کل ثروت شما نگاه کامل می کند.

این رویدادها و سناریوهای زندگی را که به طور بالقوه بر آن تأثیر می گذارد ، می داند.

گزینه های شما

لازم نیست بین این دو لزوماً انتخاب کنید اما می توانید اکوسیستم خدمات خود را ایجاد کنید.

فناوری نظارت و ادغام خدمات و داده ها را امکان پذیر می کند و می تواند بهترین ارائه دهندگان تخصصی ثروت و مدیریت دارایی را در یک محیط مشترک برای نتایج فردی جمع کند.

اهمیت یک استراتژی برنامه ریزی ثروت

از نظر ما ، یک استراتژی برنامه ریزی ثروت که اهداف ، نیازهای شما و خانواده شما را در نظر می گیرد ، هدف از ثروت و ارزش های مشترک ، مبنای اصلی اجرای مدیریت دارایی و خدمات مدیریت ثروت است.

این امر به شما کمک می کند اگر چنین استراتژی را قبل از فرایند انتخاب تدوین کنید.

شما دیدگاه جامع خود را خواهید داشت و وضوح در مورد خدمات مورد نیاز برای دستیابی به اهداف خود را به دست می آورید ، و اجرای آن بر این اساس دنبال خواهد شد.

سازش نکنید

ما برای راحتی یک مدیریت دارایی و ارائه دهنده خدمات مدیریت ثروت ، به خطر نمی اندازیم.

یک اکوسیستم جامع

هنگامی که صحبت از مدیریت ثروت در مقابل مدیریت دارایی می شود ، هر یک از مؤلفه های خدمات باید در کلاس ، مقرون به صرفه بهتر باشد ، از تعارض علاقه خودداری کنید ، نیازهای فردی خود را در یک محیط شخصی برطرف کنید و به طور منسجم در اکوسیستم استراتژی و خدمات خود قرار دهید.

مدیریت ریسک

سرانجام ، بهتر است اگر از وابستگی ها و خطرات غلظت خودداری کنید.

با این کار ، شما برای رشد ، حفظ ، محافظت و انتقال ثروت از مدیریت دارایی و ثروت استفاده خواهید کرد.

برای کسب اطلاعات بیشتر در مورد مدیریت ثروت فردی و استراتژی های برنامه ریزی برای رشد ، حفظ و محافظت از ثروت خود ، با ما تماس بگیرید.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 30