- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

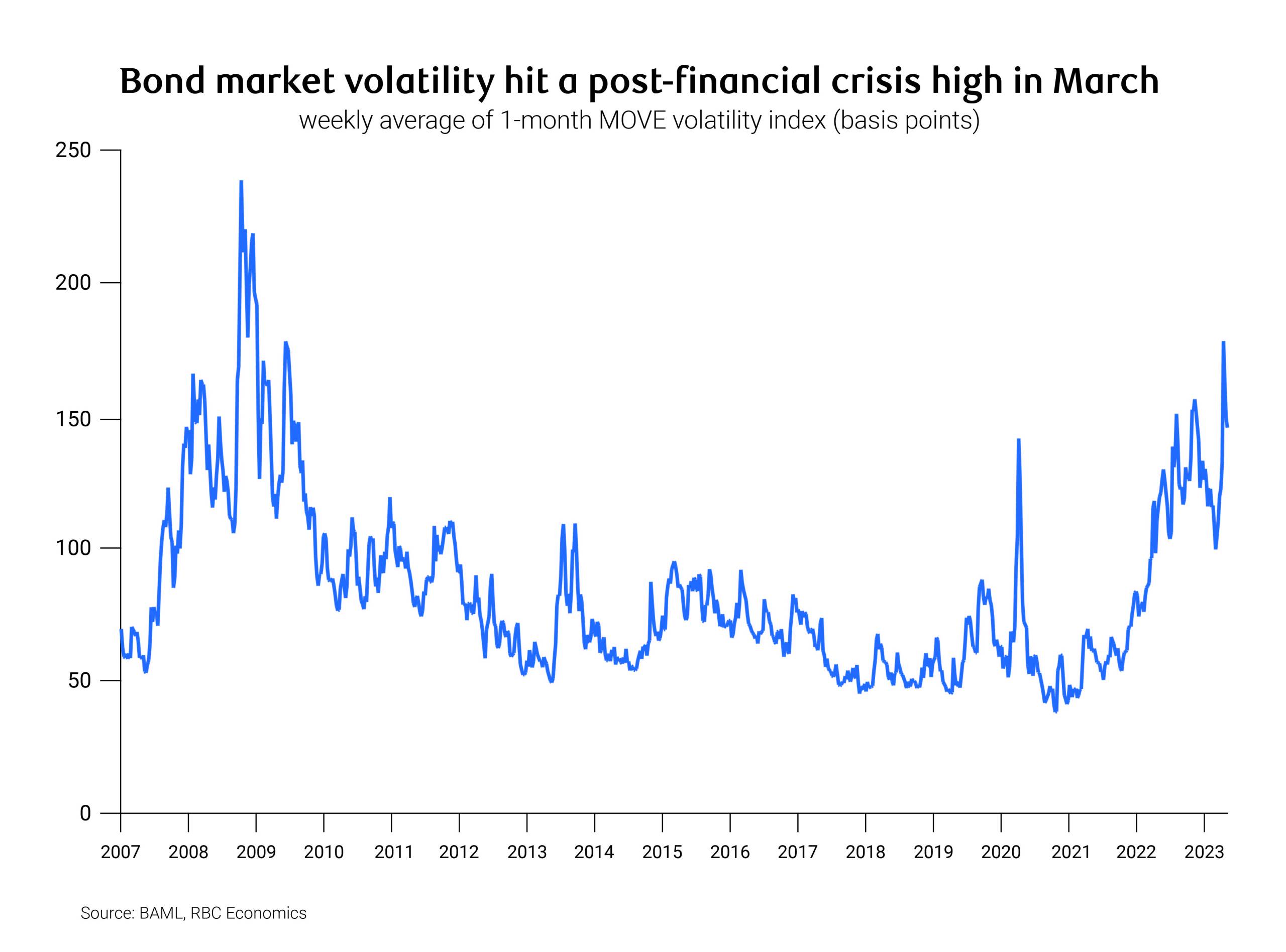

آشفتگی بخش بانکی باعث نوسانات قابل توجهی در بازار اوراق بهادار در ماه مارس ، به ویژه در قسمت جلوی منحنی شد. خزانه داری های کوتاه مدت در اوایل ماه در میان صحبت های فدرال فدرال به فروش می رسید اما پس از آن که نگرانی در مورد سلامت سیستم مالی چشم انداز کاهش نرخ قریب الوقوع را افزایش داد ، به شدت تجمع کرد. بازده ها از جلسات کلیدی بانک مرکزی آزاد بودند زیرا سرمایه گذاران نگران خطرات مسری بودند و منتظرند کفش بعدی سقوط کند. اما سیاست گذاران ، با اطمینان از ابزاری برای مدیریت بی ثباتی مالی ، از افزایش نرخ برنامه ریزی شده عقب نشینی نکردند. نرخ تحویل فدرال رزرو ، ECB و BOE همه در اواسط ماه افزایش می یابد ، اما ضمن تأیید یک پس زمینه نامشخص تر ، از راهنمایی های محکم در مورد تصمیمات نرخ بهره در آینده دور می شوند.

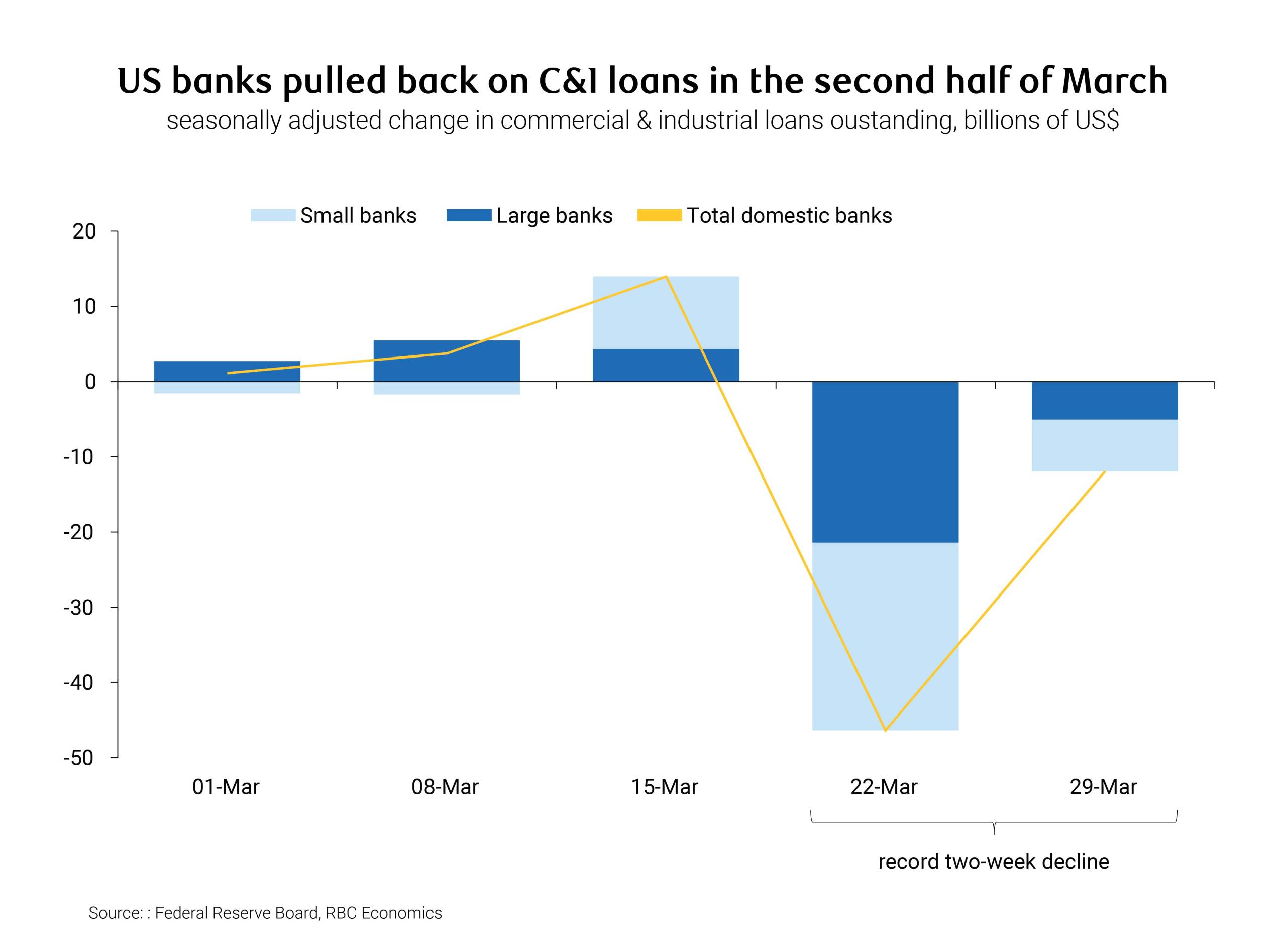

بنابراین ما منتظر چندین جبهه هستیم. نگرانی های بخش بانکی در خط مقدم باقی مانده است ، اما آرامش در هفته های اخیر غالب شده است. جریمه های سپرده از بانک های کوچکتر ایالات متحده ثابت شده است ، همانطور که به تسهیلات نقدینگی فدرال رزرو اعتماد دارد. اما حتی اگر موضوعاتی که تاکنون پدید آمده اند ، میزان آن است - یک فرض عمده اما ما با توجه به دانش فعلی خود - آشفتگی پیش بینی شده به احتمال زیاد منجر به سفت شدن در شرایط وام می شود که می تواند اثر معادل بیشتر را داشته باشدافزایش افزایشداده های اولیه به بازپرداخت وام های تجاری و صنعتی ایالات متحده اشاره کرده است ، و ما با اضطراب در انتظار بررسی های سه ماهه وام بانکی در نیمه اول ماه مه هستیم. در عین حال ، ما همچنان منتظر تأثیر نرخ قابل توجه در سال گذشته هستیم تا به فعالیت واقعی برسد. اقتصادها و بازارهای کار به طور کلی انعطاف پذیر باقی مانده اند ، اما ترک ها شروع به شکل گیری می کنند و منابع اصلی فشار قیمت (از جمله در برخی موارد دستمزد) کاهش می یابد. در حالی که سایر بانکهای مرکزی هنوز در سیگنال مکث محکم به BOC پیوسته اند ، ما فکر می کنیم بیشتر به زودی نتیجه می گیرند که زمان آن رسیده است که از افزایش نرخ حرکت کنیم.

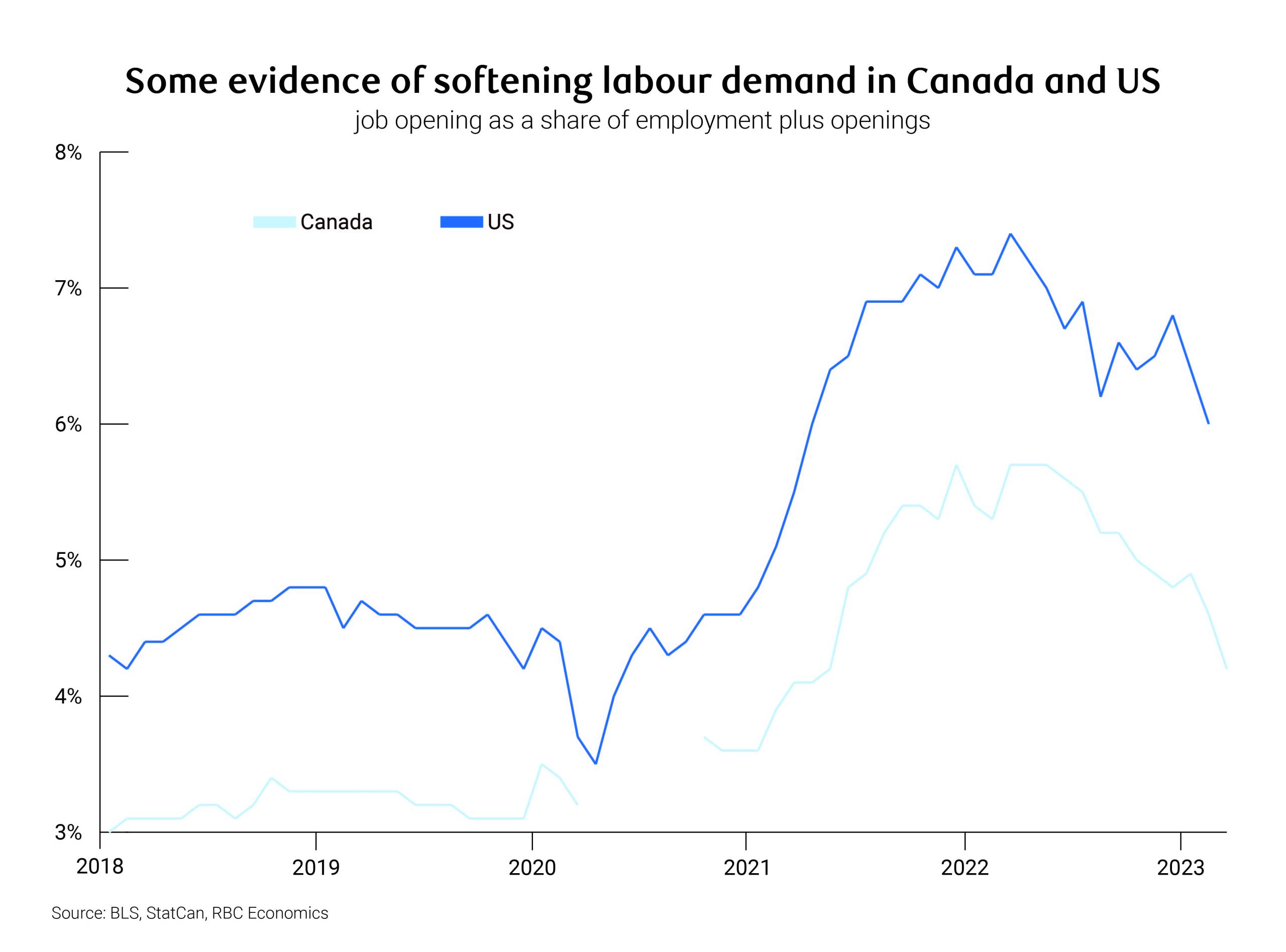

اقتصاد کانادا با شروع یک شرکت از سال 2023 ...

پس از پایان ناچیز به سال 2022 - تولید ناخالص داخلی Q4 مسطح بود - به نظر می رسد که اقتصاد کانادا در اوایل سال جاری دوباره حرکت خود را به دست آورد. سود حاصل از تولید ناخالص داخلی در ژانویه و فوریه به رشد سالانه حدود 2. 5 ٪ در Q1 اشاره دارد. این نزدیک به پتانسیل اقتصاد است و دلالت بر پیشرفت بیشتر در کاهش تقاضای اضافی ندارد. داده های اشتغال نیز محکم باقی مانده است ، با افزایش سود شغلی در ماه Q1 به طور متوسط تقریباً 70،000 در ماه ، دو برابر سرعت متوسط در سال 2022 مشاهده می شود. رشد بالاتر از 5 ٪ برای راحتی BOC بسیار قوی است. گفته می شود ، سود دستمزد ماهانه برخی از نشانه های کندی و اعتدال در دهانه های شغلی را نشان می دهد که تقاضای بیش از حد برای نیروی کار نیز کاهش می یابد.

... اما داده های بررسی علائم خنک کننده را نشان می دهد

در حالی که BOC علائم کمی از اقتصاد خنک کننده را در آن شاخص های سخت پیدا می کند ، نرخ بزهکاری مصرف کننده شروع به حرکت بالاتر می کند. و بررسی چشم انداز تجاری BOC نشان می دهد که نرخ بهره بالاتری تأثیر در نظر گرفته شده است. مشاغل انتظار دارند که رشد فروش کندتر در آینده - به ویژه آنهایی که بیشتر در معرض مسکن و هزینه های مصرف کننده قرار دارند - و از کاهش محدودیت های ظرفیت خبر داده اند. کمبود نیروی کار شدیدتر می شود ، هزینه های ورودی و خروجی در حال کند شدن است و انتظارات تورم همچنان متوسط است. مشاغل همچنین قصد دارند به الگوهای قیمت گذاری عادی تر برگردند و از تغییرات بزرگ و یا مکرر قیمت مرتبط با یک محیط تورم بالا دور شوند.

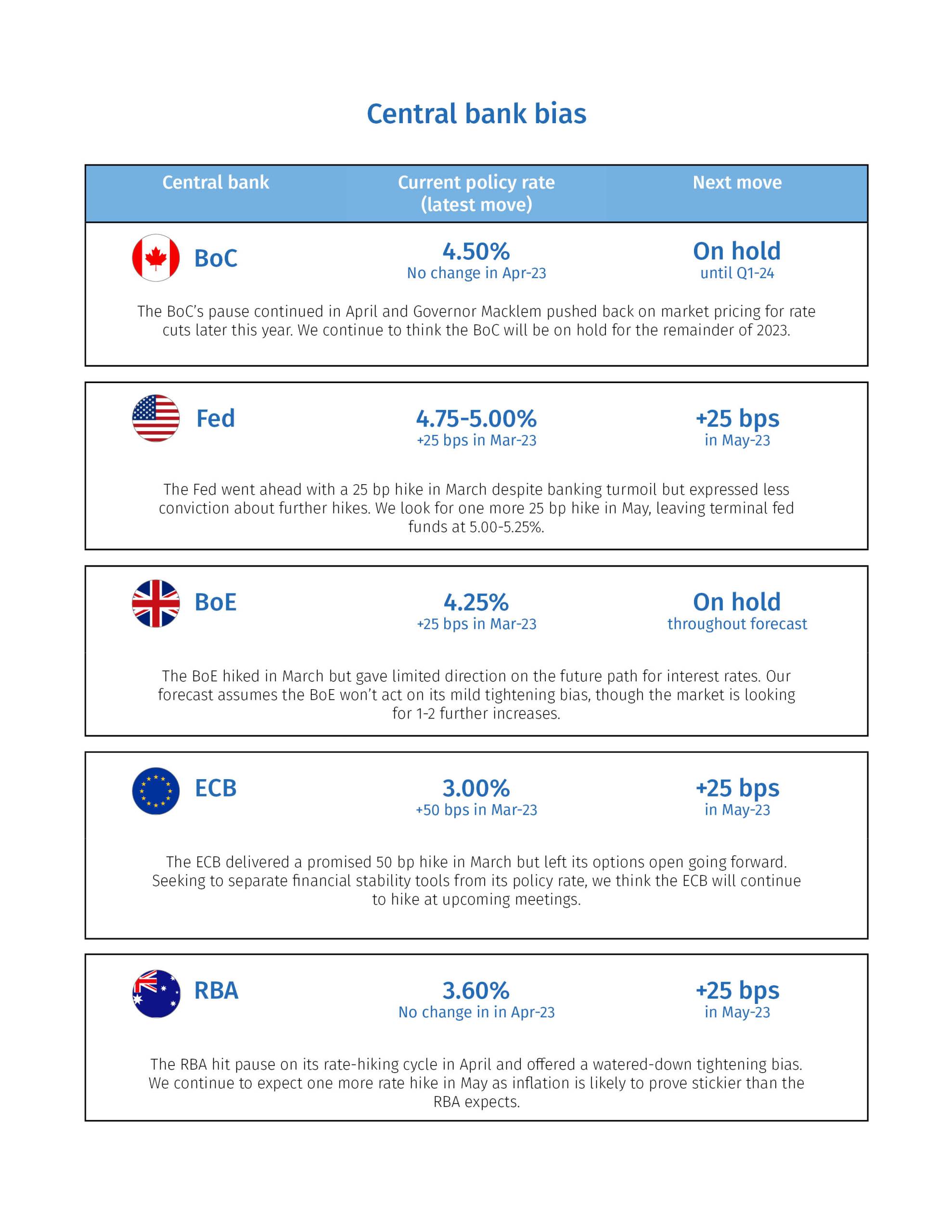

بانک کانادا با یک تعصب محکم به حاشیه می چسبد

بانک کانادا در دومین جلسه متوالی در ماه آوریل ، نرخ شبانه خود را ثابت نگه داشت ، با این تصمیم که به عنوان انتظار می رود واکنش کمی در بازار داشته باشد. اما اگر هر چیزی فکر می کردیم بیانیه و MPR اندکی خمیده است ، به نظر می رسد که BOC مشتاق تأکید بر تعصب سختگیرانه آن و عقب نشینی در برابر قیمت گذاری بازار برای کاهش نرخ در اواخر سال جاری است. همانطور که در بالا ذکر شد ، آخرین بررسی چشم انداز کسب و کار نشان داد که در تورم و انتظارات دستمزد و رفتار تنظیم قیمت ، بهبودی نشان می دهد ، اما BOC به وضوح می خواهد در سه ماهه های آینده بیشتر از این موارد را ببیند که تورم به طور کامل به هدف 2 ٪ خود باز خواهد گشت.

BOC همچنان انتظار کاهش رشد تولید ناخالص داخلی را در محله های آینده دارد - به طور متوسط کمتر از 1 ٪ در سال باقی مانده از سال پس از شروع باقیمانده تا سال 2023 - اما دیگر اقتصاد را "ایستادن" توصیف نکرد و مرجع قبلی را کاهش دادکاهش متوسط در تولید ناخالص داخلی سه ماهه به احتمال زیاد با افزایش متوسط. این چشم انداز رشد ایالات متحده را به دلیل محکم تر شدن شرایط اعتباری به دنبال استرس اخیر در بخش بانکی کاهش داد. انتظار می رود که از طریق صادرات نرم و سرمایه گذاری در تجارت به کانادا برسد ، اگرچه ذکر کمی در مورد سفت شدن احتمالی در شرایط اعتباری در کانادا وجود ندارد. به طور کلی ، جلسه BOC آوریل با پیش بینی ما برای نرخ یک شبه که در 4. 5 ٪ تا اوایل سال آینده برگزار می شود ، راحت می کند.

جعبه: استرس بانکی چگونه بر شرایط مالی در کانادا تأثیر گذاشته است؟

نگرانی های ثبات مالی باعث نوسانات قابل توجهی در بازار در اوایل ماه مارس شد. پرواز به ایمنی و قیمت گذاری بازار از افزایش نرخ به کاهش ، فشار رو به پایین قابل توجهی بر بازده اوراق قرضه دولت وارد می کند. در حالی که این به طور کلی به معنای کاهش شرایط مالی است ، با افزایش اعتبار اعتباری و کاهش بازارهای سهام ، بیش از جبران آن بود. از نظر خالص ، ما فکر می کنیم حرکت بازار در اوایل ماه مارس به معادل افزایش نرخ 1-2 توسط BOC انجام شد. اما با تجمع سهام در اواخر ماه مارس و گسترش اعتباری که از اوج خود خارج می شود ، بخش اعظم آن سفت شدن خالص تا پایان ماه معکوس شد. با این حال ، هنوز هم قابل توجه است که حتی با وجود اوراق قرضه دولت ، سقوط به شدت ماه گذشته ، ما شاهد تسکین در شرایط کلی مالی نبوده ایم.

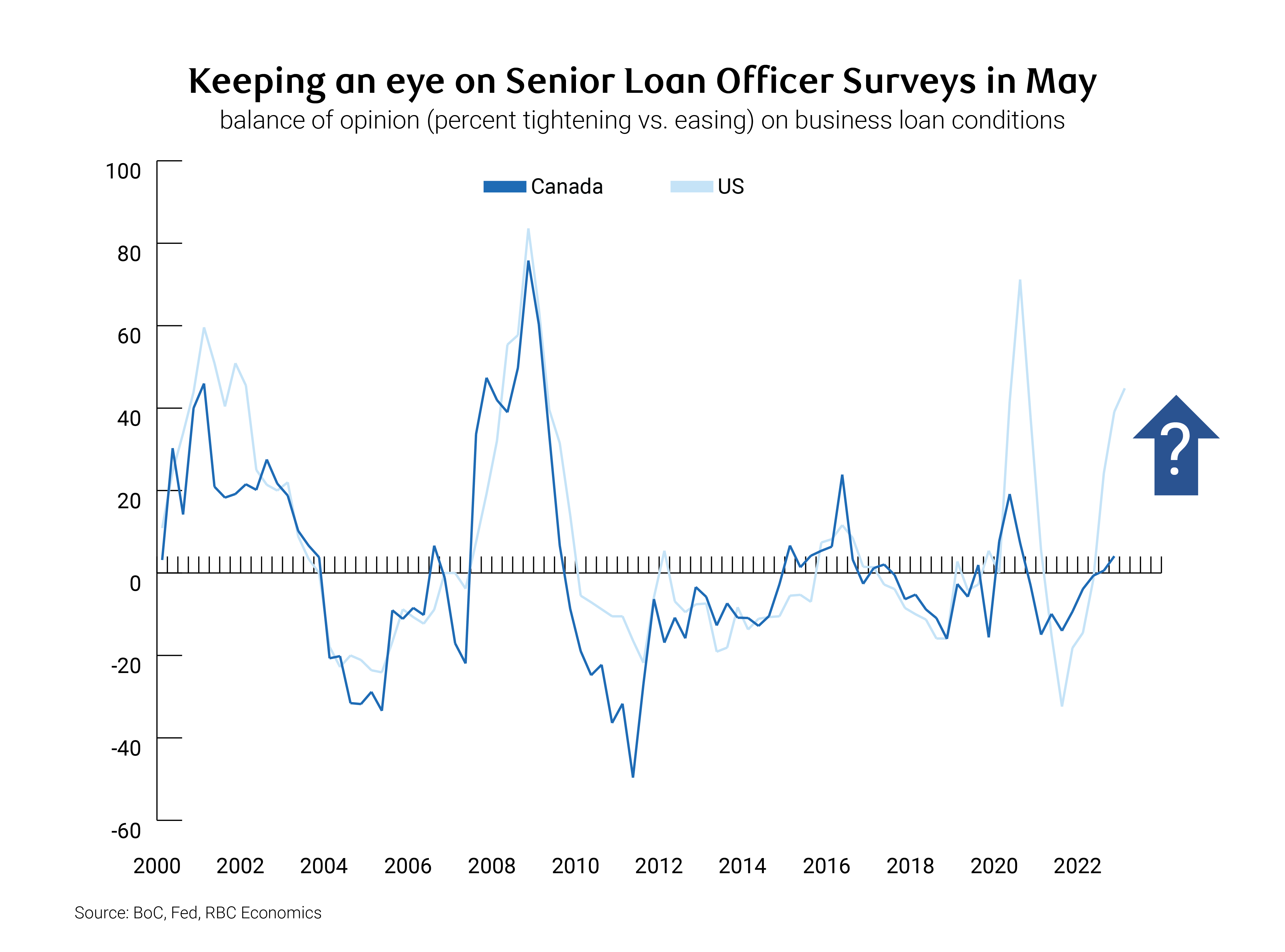

و هنوز هم می توان در شرایط مالی در خط لوله محکم شد. یکی از شاخص های کلیدی که هنوز آن را ندیده ایم ، بررسی سه ماهه ارشد وام ارشد BOC (SLOS) است. نسخه بعدی در تاریخ 12 ماه مه نشان می دهد که شرایط وام در پی نگرانی های جهانی بانکی محدود کننده تر شده است. آخرین بررسی (Q4) در حال حاضر نشان می دهد که برخی از استانداردهای وام دهی تجارت ، به ویژه در سمت قیمت (که اندازه گیری ها و هزینه ها را اندازه گیری می کند ، نه نرخ بهره آشکار) نشان می دهد. به راحتی می توان فرض کرد که ما شاهد سفت شدن بیشتر در این رابطه خواهیم بود ، اگرچه میزان نامشخص است. در هر صورت ، ما فکر می کنیم که با توجه به قرار گرفتن در معرض مستقیم بیشتر در معرض آشفتگی بانکی ، سخت گیری در استانداردهای وام بانک کانادا کمتر از ایالات متحده خواهد بود. SLO های خود فدرال رزرو قبلاً قبل از تحولات اخیر ، سفتی قابل توجهی را نشان می داد ، و ما از نزدیک شاهد تکرار بعدی در ماه مه خواهیم بود.

در مجموع، ما فکر می کنیم که کمی سخت تر شدن شرایط مالی در کانادا، خطرات نزولی بیشتر برای چشم انداز ایالات متحده، و آگاهی بیشتر از خطرات ثبات مالی، سد را برای BoC برای از سرگیری چرخه انقباض خود افزایش می دهد. با این اوصاف، شرایط آنقدر سخت تر نشده است که BoC بتواند در را برای افزایش های بیشتر ببندد، اگر داده ها آن را ایجاب کند.

فدرال رزرو بالا می رود اما گزینه های خود را باز می گذارد

دو هفته آشفتگی بخش بانکی در آستانه نشست ماه مارس فدرال رزرو، گفتگو را از افزایش احتمالی 50 بشکه ای به یک توقف احتمالی تغییر داد. در نهایت، فدرال رزرو افزایش 25 بشکه ای را ارائه داد که نشان دهنده عدم اطمینان در مورد افزایش نرخ در آینده بود و نمودار نقطه ای را تا حد زیادی بدون تغییر باقی گذاشت (علیرغم اینکه قبلاً نشان می داد انتظارات نرخ پایانه بالاتر حرکت می کردند). دستورالعمل به روز شده بیانیه خط مشی - «ممکن است برخی سیاست گذاری های اضافی مناسب باشد» - در صورت بروز استرس بیشتر، گزینه های اختیاری زیادی برای کنار گذاشتن آن باقی می ماند، یا اگر ترس های بانکی آرام شد و داده های دریافتی ضروری بود، به پیاده روی ادامه داد. با توجه به ثابت ماندن برخی شاخص های کلیدی (تولید ناخالص داخلی، مشاغل، تورم اصلی) و به طور کلی آرامش در بخش بانکی از جلسه مارس، ما فکر می کنیم که فدرال رزرو افزایش نرخ دیگری را در ماه می انتخاب خواهد کرد.

با این اوصاف، به نظر می رسد فدرال رزرو بیشتر از آنچه قبلا تصور می شد به پایان چرخه انقباض خود نزدیک شده است. بیانیه سیاست مارس به تحولات اخیر در بخش بانکی اشاره کرد که «احتمالاً منجر به شرایط سخت تر اعتبار برای خانوارها و مشاغل خواهد شد و بر فعالیت های اقتصادی، استخدام و تورم تأثیر می گذارد». رئیس پاول حدس زد که سخت تر شدن شرایط مالی «معادل افزایش نرخ بهره یا شاید بیشتر از آن است». ما قبلاً شاهد عقب نشینی قابل توجهی در وام های تجاری در هفته های اخیر بوده ایم. با توجه به فشارهای بانکی که برخی از وظایف فدرال رزرو را انجام می دهد، و نشانه هایی از نرمی اقتصادی که باعث توقف افزایش نرخ می شود، ما فکر می کنیم که وجوه فدرال پایانه احتمالاً کمتر از آن چیزی است که یک ماه پیش تصور می کردیم.

آخرین داده های ایالات متحده برای شاهین ها و کبوترها به طور یکسان غذا فراهم می کند

داده های ایالات متحده با هم مخلوط می شوند و علائم کافی از مقاومت در برابر تورم را که نگران اقتصاد گرمای بیش از حد هستند ، نشان می دهد ، اما همچنین شواهد کافی از نرمی برای حمایت از کبوترها که انتظار کاهش سرعت دارند ، نشان می دهد. نکته در این مورد ، داده های شغل مارس نشان داد که یک حقوق و دستمزد سالم دیگر و کاهش نرخ بیکاری به 3. 5 ٪ (دقیقاً بالاتر از چند دهه 3. 4 ٪ در ژانویه) ، حتی با بهبود مشارکت نیروی کار ، نشان داد. اما رشد دستمزد همچنان به کندی ادامه یافت ، با سرعت در طی سه ماه گذشته با تورم 2 ٪ کم و بیش سازگار است. سایر شاخص های بازار کار همچنین حاکی از آن است که زمینه اشتغال در حال نرم شدن است - هم مطالبات جدید و هم در حال انجام برای بیمه بیکاری در هفته های اخیر در حال افزایش است و افتتاح شغلی در ماه فوریه به شدت کاهش یافته است.

زمینه رشد در اوایل سال جاری به همین ترتیب مخلوط شده است. ما پیش بینی می کنیم 1. 5 ٪ افزایش سالانه در تولید ناخالص داخلی Q1 ، تقریباً نیمی از سرعت دیده شده در نیمه دوم سال گذشته. اما نسبت به Q4 ، این ترکیب باید بسیار بهتر باشد - ما در حال افزایش سالم تر تقاضای داخلی هستیم که توسط هزینه های مصرف کننده فرسوده انجام می شود. با این حال ، شاخص هایی مانند فروش خرده فروشی و اتومبیل با پیشرفت سه ماهه ، نرم شدن را نشان می دهند. و داده های نظرسنجی به حرکت کمتری نشان می دهند. هر دو شاخص تولید و غیر تولیدی ISM در ماه مارس سقوط کردند-سابق در حال حرکت عمیق تر به قلمرو انقباضی در میان کند کردن سفارشات جدید و اهداف اشتغال ، و دومی که در قلمرو انبساط باقی مانده اما با فعالیت های تجاری و دستورات جدید با سرعت کمتری رشد می کند.

ECB با افزایش نرخ برنامه ریزی شده پیش می رود

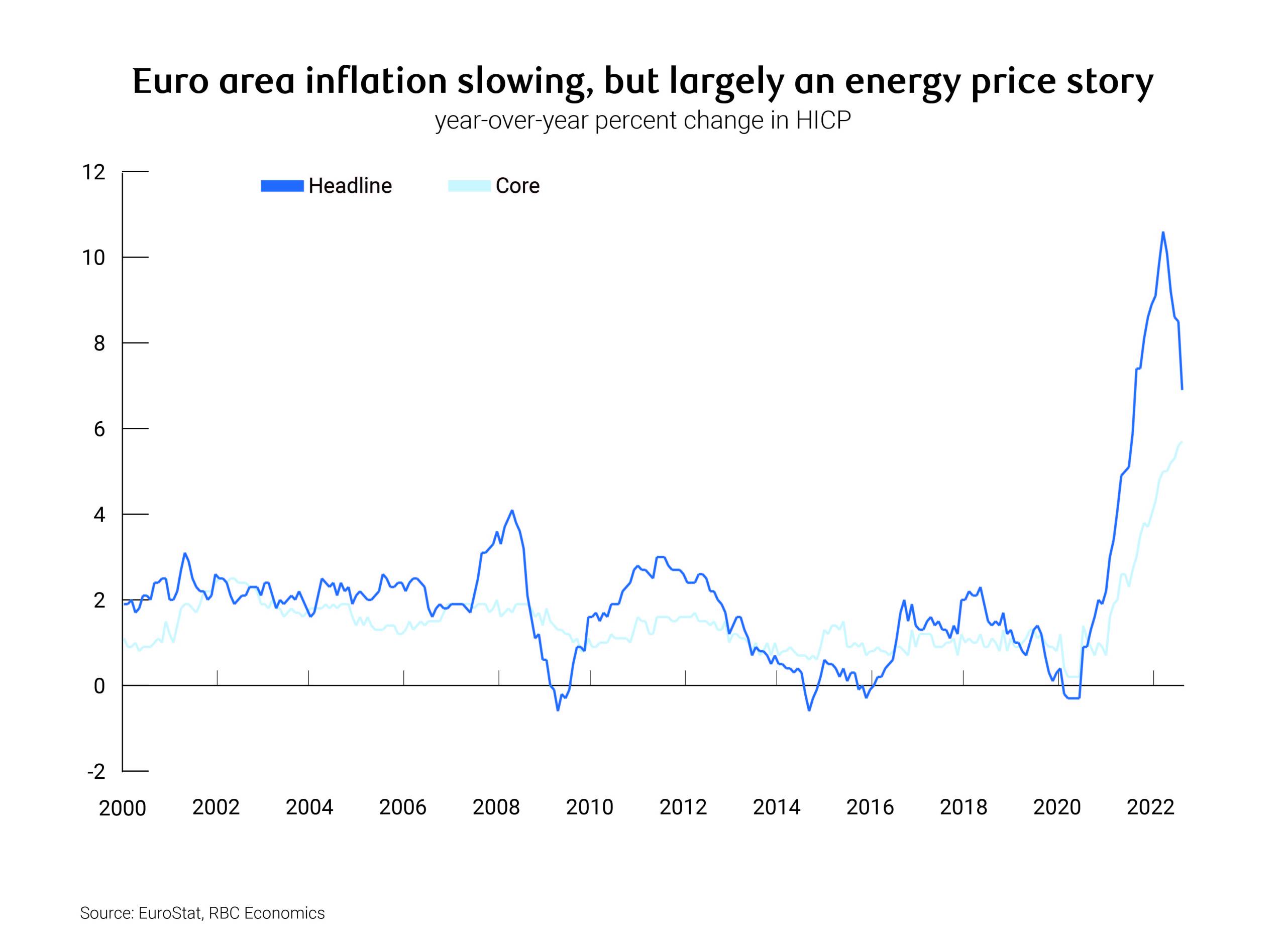

تورم منطقه یورو در ماه مارس برای چهارمین بار در پنج ماه گذشته از روند نزولی غافلگیر شد ، زیرا شوک انرژی بلوک ارز همچنان به راحتی ادامه می یابد. تورم HICP تیتر برای اولین بار از زمان حمله روسیه به اوکراین برای اولین بار در سال 7 ٪ کاهش یافت و قیمت انرژی برای اولین بار در بیش از دو سال کمتر از سال پیش بود. اما در فشار قیمت وسیع تر با تورم هسته همچنان به صعود به اوج تازه ادامه داده است. افزایش هزینه زندگی باعث ایجاد اعتماد به نفس مصرف کننده شده است (علی رغم پیشرفت در ماه های اخیر) و هزینه های خرده فروشی در کنار آن نرم بوده است. داده های PMI با خواندن کامپوزیت منطقه یورو در ماه مارس به سطح 10 ماهه بالا رفته است. پرش در شاخص خدمات بیش از جبران بازپرداخت در تولید ، اگرچه آخرین داده های تولید صنعتی شواهدی از تولید کنندگان سودمند از قیمت انرژی پایین تر نشان می دهد.

بانک مرکزی اروپا در ماه مارس نگرانی های بخش بانکی را بررسی کرد و افزایش نرخ 50 جفت باز را ارائه داد. اما بر خلاف جلسات اخیر ، این امر راهنمایی های محکم در مسیر پیش رو انجام نداد ، در عوض بر رویکرد "وابسته به داده ها" تأکید کرد. این شامل داده های مالی و انتقال سیاست های پولی است ، اگرچه رئیس جمهور لاگارد مشتاق بود تا تأکید کند که بانک مرکزی اروپا ابزاری برای رفع نگرانی های ثبات مالی در صورت لزوم دارد و نرخ بهره را برای مدیریت نگرانی های تورم آزاد می کند. با توجه به این جدایی ، و با تورم اصلی که علائم کمتری را نشان می دهد ، انتظار داریم که بانک مرکزی اروپا در جلسات آینده خود به پیاده روی ادامه دهد و نرخ سپرده را تا ماه ژوئیه به 3. 75 ٪ برساند. در آن زمان فکر می کنیم تورم اصلی به اوج خود رسیده است و به اتاق بانک مرکزی می دهد تا مکث کند و تأثیر یک سال کامل افزایش نرخ بهره شیب دار و کاهش سرعت رشد وام را که می تواند با آشفتگی بانکی پیچیده شود ، ارزیابی کند.

BOE برای افزایش 25 جفت باز وضعیت موجود انتخاب می کند

BOE ECB را با افزایش 25 جفت باز در ماه مارس دنبال کرد و به همین ترتیب راهنمایی های محدودی را در مسیر از اینجا انجام داد. به دلیل تعصب سفت و محکم فوریه و تقسیم 7-2 رأی ، هیچ محوری دونفری وجود نداشت. در حالی که این بانک به فعالیت قوی تر و رشد اشتغال اشاره کرده است ، تورم و رشد دستمزد تا حدودی سریعتر از آنچه پیش بینی شده بود کاهش می یابد. MPC در مورد تأثیر بالقوه نوسانات بخش بانکی اخیر بر اقتصاد انگلستان گمانه زنی نکرد و به سادگی گفت که این امر می تواند شرایط اعتباری را از نزدیک نظارت کند و هرگونه تأثیراتی را در پیش بینی های ماه مه در بر بگیرد. با راهنمایی محدود از بانک مرکزی ، ما خواستار افزایش ماه مارس هستیم تا آخرین چرخه محکم کننده باشد. با این حال ، بازار فکر می کند که این بانک هنوز کاملاً انجام نشده است ، قیمت گذاری در یک یا دو پیاده روی دیگر تا پایان تابستان.

در حال حاضر RBA مکث می کند

RBA پس از صعود در اوایل ماه مارس، در حال بررسی یک وقفه در چرخه انقباض خود بود و نوسانات بعدی بخش بانکی دلایل زیادی برای عبور از افزایش نرخ بهره در آوریل ایجاد کرد. بیانیه سیاست شامل یک سوگیری انقباضی است که نشان می دهد افزایش نرخ های بیشتر «ممکن است مورد نیاز باشد» (قبلاً «نیاز خواهد بود»). به نظر می رسد فوریت کمی برای از سرگیری تشدیدها وجود داشته باشد، زیرا تصمیم ثابت به RBA "زمان بیشتری برای ارزیابی وضعیت اقتصاد و چشم انداز، در یک محیط با عدم اطمینان قابل توجه می دهد."بیانیه سیاست همچنین به سخت تر شدن شرایط مالی ناشی از مسائل مربوط به بخش بانکداری جهانی، شواهد بیشتر از کاهش نرخ سیاست گذاری و طیف وسیعی از شاخص ها که نشان می دهند تورم به اوج خود رسیده است، اشاره کرد. در حالی که همه این ها لحن ناخوشایندی به بیانیه داده است، ما پیش بینی خود را برای نرخ نقدی پایانی 3. 85% (25+ bps نسبت به سطح فعلی آن) حفظ می کنیم، زیرا تورم احتمالاً چسبنده تر از انتظار RBA است.

دانلود گزارش کامل PDF شامل جداول پیش بینی:

جاش نای یک اقتصاددان ارشد در RBC است. تمرکز او بر چشم انداز اقتصاد کلان و سیاست پولی در کانادا و ایالات متحده است. نظرات او در مورد داده های اقتصادی و تحولات سیاست، بینش های ارزشمندی را به مشتریان و همکاران ارائه می دهد و اغلب در رسانه ها نمایش داده می شود.

این مقاله فقط به عنوان اطلاعات عمومی در نظر گرفته شده است و نباید به عنوان مشاوره حقوقی، مالی یا سایر مشاوره های حرفه ای به آن اعتماد کرد. در مورد وضعیت خاص شما باید با یک مشاور حرفه ای مشورت شود. اعتقاد بر این است که اطلاعات ارائه شده واقعی و به روز هستند، اما ما صحت آن را تضمین نمی کنیم و نباید به عنوان تجزیه و تحلیل کامل موضوعات مورد بحث در نظر گرفته شود. همه اظهار نظرها منعکس کننده قضاوت نویسندگان از تاریخ انتشار است و ممکن است تغییر کند. هیچ تاییدی از اشخاص ثالث یا توصیه ها، نظرات، اطلاعات، محصولات یا خدمات آنها توسط رویال بانک کانادا یا هر یک از شعبه های آن صریحاً ارائه نشده یا ضمنی ارائه نشده است.

توسط جاش نای 12 آوریل 2023

اشتراک گذاری

- در فیسبوک به اشتراک بگذارید

- در توییتر به اشتراک بگذارید

- در لینکدین به اشتراک بگذارید

- در پینترست به اشتراک بگذارید

- با ایمیل به اشتراک بگذارید

- اقتصاد کانادا با شروع یک شرکت از سال 2023 ...

- اما داده های نظرسنجی نشانه هایی از سرد شدن را نشان می دهد

- بانک کانادا با یک تعصب محکم به حاشیه می چسبد

- جعبه: استرس بانکی چگونه بر شرایط مالی در کانادا تأثیر گذاشته است؟

- فدرال رزرو بالا می رود اما گزینه های خود را باز می گذارد

- آخرین داده های ایالات متحده برای شاهین ها و کبوترها به طور یکسان غذا فراهم می کند

- ECB با افزایش نرخ برنامه ریزی شده پیش می رود

- BOE برای افزایش 25 جفت باز وضعیت موجود انتخاب می کند

- در حال حاضر RBA مکث می کند

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 31