- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

اسکات بیور |مدیر بازاریابی محصول Sr.

7 ژوئیه 2022

"دارایی" یکی از آن کلماتی است که هم معنای گاه به گاه دارد و هم یک تعریف خاص. به عنوان بخشی از گفتار روزمره ، دارایی مطلوب استفاده می شود: "او یک دارایی واقعی برای جامعه است."اما به معنای حسابداری تجارت ، متخصصان امور مالی از دارایی چیست؟در این زمینه ، دارایی چیزی ارزشمند است که یک شرکت انتظار دارد منافع آینده را فراهم کند.

دارایی ها یکی از مؤلفه های اصلی ارزش خالص یک شرکت هستند. وام دهندگان همچنین ممکن است هنگام صدور وام در دارایی های یک شرکت عامل باشند. به عنوان یک یادداشت ، این مقاله فقط به دارایی های متعلق به شرکت می پردازد ، نه حق استفاده از دارایی (یعنی دارایی های اجاره ای).

دارایی چیست؟

استانداردهای بین المللی گزارشگری مالی (IFRS) دارایی را به عنوان "منبع کنترل شده توسط شرکت در نتیجه وقایع گذشته و از آن انتظار می رود که از مزایای اقتصادی آینده به سمت شرکت استفاده شود."

به عبارت دیگر ، دارایی ها ارزشمند هستند زیرا می توانند درآمد ایجاد کنند یا به پول نقد تبدیل شوند. آنها می توانند وسایل فیزیکی مانند ماشین آلات یا نامشهود مانند مالکیت معنوی باشند. دارایی ها در ترازنامه یک شرکت ، یکی از صورتهای مهم مالی آن گزارش شده است.

دارایی در مقابل بدهی ها

درک تفاوت بین دارایی ها و بدهی ها بسیار مهم است. یک شرکت دارایی ها ، بدهی ها و عدالت خود را در ترازنامه خود لیست می کند. دارایی ها منابعی هستند که یک تجارت یا متعلق به آنها یا کنترل هایی است که انتظار می رود به ارزش اقتصادی آینده منجر شود. بدهی ها همان چیزی است که یک شرکت به دیگران بدهکار است - به عنوان مثال ، قبض های برجسته به تأمین کنندگان ، دستمزدها و مزایا به دلیل کارمندان و همچنین پرداخت اجاره نامه ، وام ، مالیات و وام.

به عنوان یک یادداشت ، برای شرکت های دولتی ، املاک و تجهیزات اجاره ای در ترازنامه به عنوان دارایی (حق استفاده) و یک مسئولیت (ارزش فعلی پرداخت اجاره نامه های آینده) ذکر شده است. شرکت های خصوصی به زودی ملزم به انجام همین کار تحت GAAP ایالات متحده خواهند بود.

حقوق صاحبان سهام ارزش خالص شرکت است - ارزشی که در صورت فروپاشی همه دارایی ها و تمام بدهی ها به صاحبان یا سهامداران بازگردانده می شود. رابطه دارایی ها ، بدهی ها و عدالت در "معادله حسابداری" ، یکی از اصول اساسی حسابداری تعریف شده است:

دارایی = بدهی + سهامداران سهامداران

در نظر گرفته می شود که یک تجارت با دارایی بیشتر از بدهی ها دارای ارزش مثبت یا ارزش سهامدار باشد. اگر دارایی کمتر از بدهی باشد ، یک شرکت دارای ارزش منفی است یا بیشتر از آنچه ارزشش را دارد مدیون است.

چگونه دارایی ها کار می کنند

دارایی های زیر توانایی یک شرکت در تولید پول نقد و رشد است. آنها بر اساس ویژگی های خاص طبقه بندی می شوند ، مانند اینکه چگونه می توان آنها را به راحتی به پول نقد (برای دارایی های متعلق به شرکت) و هدف تجاری آنها تبدیل کرد. آنها به حسابداران کمک می کنند تا بدهی و خطر یک شرکت را ارزیابی کنند و به وام دهندگان در تعیین وام به یک شرکت کمک می کنند.

انواع دارایی

دارایی ها را می توان بر اساس تعدادی از معیارها طبقه بندی کرد. برای شرکت ها ، طبقه بندی صحیح برای گزارشگری مالی و ارزیابی سلامت مالی تجارت بسیار مهم است. به طور معمول ، دارایی ها با توجه به IFRS با جریان های نقدی آینده مورد انتظار که در شرایط فعلی خود نشان می دهند ، ارزش دارند.

شخصی: دارایی های شخصی نرم ، مانند عقل ، شوخ طبعی یا لبخند برنده متفاوت از دارایی های مالی شخصی است که به ارزش خالص یک فرد یا خانواده کمک می کند. نمونه هایی از دارایی های مالی شخصی شامل حساب های نقدی و بانکی ، املاک و مستغلات ، املاک شخصی مانند مبلمان و وسایل نقلیه و سرمایه گذاری مانند سهام ، صندوق های متقابل و برنامه های بازنشستگی است.

تجارت: دارایی های تجاری ارزش خود را به یک شرکت تحویل می دهند زیرا می توان از آنها برای تولید کالا ، عملیات صندوق و رشد رانندگی استفاده کرد. دارایی ها شامل وسایل فیزیکی مانند ماشین آلات ، املاک ، مواد اولیه و موجودی و موارد نامشهود مانند حق ثبت اختراع ، حق امتیاز و سایر دارایی های معنوی است. شرکت ها دارایی های خود را در ترازنامه خود به حساب می آورند و بر اساس مجموعه ای از معیارهایی که نشان دهنده نقدینگی آنها است ، یا اینکه چگونه می توان آنها را به پول نقد تبدیل کرد ، و همچنین دارایی های جسمی یا غیرفیزیکی و نحوه استفاده آنها ، طبقه بندی می کنند. مقدار مشتق شده

قابل تبدیل: قابل تبدیل یا نقدینگی ، به چگونگی تبدیل یک تجارت می تواند دارایی را به پول نقد تبدیل کند. دارایی هایی که احتمالاً طی یک سال مالی یا چرخه عملیاتی به پول نقد تبدیل می شوند ، دارایی های فعلی نامیده می شوند. در حالی که اگر قیمت به اندازه کافی تخفیف داشته باشد ، هر دارایی را می توان ظرف 12 ماه به پول نقد تبدیل کرد ، دارایی های فعلی فقط شامل دارایی هایی هستند که انتظار می رود ظرف 12 ماه به پول نقد تبدیل شوند.

دارایی های فعلی عبارتند از:

- نقدی و معادل نقدی ، مانند صورتحساب خزانه داری و گواهی سپرده.

- اوراق بهادار قابل فروش ، مانند سهام ، اوراق قرضه و انواع دیگر اوراق بهادار.

- حساب های دریافتنی (AR) یا فروش به مشتریان با اعتبار که باید در کوتاه مدت پرداخت شود.

- موجودی ، یا کالاها و مواد قابل ملاحظه ای که یک شرکت در دست دارد.

دارایی های غیر جریان مواردی هستند که ممکن است ظرف یک سال به راحتی به پول نقد تبدیل نشوند. نمونه هایی از چنین دارایی ها شامل امکانات و تجهیزات سنگین است که در ترازنامه ذکر شده است ، به طور معمول در زیر دارایی ، کارخانه و تجهیزات (PP& E). همه شرکت ها از اصطلاح "PP& E" در ترازنامه خود استفاده نمی کنند-در عوض ممکن است دارایی های غیر جاری را تحت عنوان دارایی های ثابت ، دارایی های بلند مدت یا دارایی های غیرقانونی ذکر کنند.

ملموس: دارایی هایی که وجود فیزیکی دارند ، دارایی های ملموس نامیده می شوند. آنها شامل پول نقد ، PP& E ، موجودی ، مواد اولیه یا ابزار و لوازم اداری هستند. دارایی های ملموس و نامشهود که انتظار می رود فراتر از سال جاری ، مانند تجهیزات تولیدی یا ساختمانها ، مزایای اقتصادی داشته باشد یا دارایی های "طولانی مدت" نامیده می شود.

دارایی های نامشهود ، همانطور که از نام آن پیداست ، فاقد حضور فیزیکی است. نمونه هایی از دارایی های نامشهود شامل دارایی های حق استفاده ، حق ثبت اختراع ، حق چاپ و علائم تجاری است که ارزش آن گاهی اوقات می تواند کمیت باشد.

برخی از دارایی های ملموس و نامشهود به عنوان هدر رفتن دارایی ها یا دارایی هایی که ارزش آن را در طول عمر محدود کاهش می دهند ، گفته می شود. دارایی های ملموس که به عنوان هدر رفتن دارایی واجد شرایط هستند شامل تجهیزات تولیدی و وسایل نقلیه هستند که با گذشت زمان از بین می روند یا منسوخ می شوند. دارایی های نامشهود مانند حق ثبت اختراع نیز به عنوان دارایی هدر رفتن واجد شرایط هستند زیرا قبل از انقضا طول عمر محدودی دارند. برای بازتاب کاهش ارزش دارایی در طول زمان ، حسابداران با استفاده از استهلاک (برای دارایی های ملموس) یا استهلاک (برای دارایی های نامشهود) ارزش دارایی را در ترازنامه کاهش می دهند.

استفاده از دارایی: سرانجام ، یک دارایی می تواند بر اساس نحوه استفاده یک شرکت به عنوان عملیاتی یا غیر عامل طبقه بندی شود. دارایی های عملیاتی برای فعالیتهای اولیه یک تجارت مانند پول نقد ، موجودی ، کارخانه ها و حق ثبت اختراع ضروری است. برای یک شرکت معدن ، تجهیزات سنگین مانند تجهیزات تولیدی تولید کننده به عنوان دارایی عملیاتی واجد شرایط هستند.

دارایی های غیر عملیاتی برای تأمین بودجه عملیات تجاری ضروری نیستند اما دارای ارزش جانبی دیگری هستند. مثالها شامل سرمایه گذاری های کوتاه مدت ، اوراق بهادار قابل فروش ، علاقه از سپرده ها و رایانه های اداری است.

نمونه هایی از دارایی ها

دارایی های متنوعی وجود دارد که ممکن است مشاغل در بالاترین سطح خود انجام دهند. آنها شامل:

- پول نقد و معادل

- حساب های دریافتنی (AR)

- اوراق بهادار قابل فروش

- علائم تجاری

- حق ثبت اختراع

- طرح محصول

- حق توزیع

- ساختمان

- زمین

- حقوق معدنی

- تجهیزات

- فهرست

- نرم افزار

- رایانه

- مبلمان و وسایل

سه ویژگی اصلی دارایی

برای چیزی که یک دارایی در نظر گرفته شود ، باید سه ویژگی داشته باشد:

- مالکیت: اول ، یک شرکت باید مالکیت یا کنترل دارایی را داشته باشد. این شرکت را قادر می سازد دارایی را به پول نقد یا معادل پول نقد تبدیل کند و کنترل دیگران را بر روی مورد محدود کند. توجه داشته باشید ، دارایی های حق استفاده همیشه قابل تبدیل نیستند. توافق نامه های اجاره ای اغلب تصریح می کنند که اجاره نامه قابل انتقال یا فروخته شدن نیست. دارایی مالکیت هنگام در نظر گرفتن معنای غیررسمی دارایی در مقابل معنای فنی آن مهم است. به عنوان مثال ، شرکت ها غالباً می گویند کارمندانشان "بزرگترین دارایی" هستند ، اما از نظر حسابداری ، شرکت ها کنترل واقعی بر روی آنها ندارند - کارمندان به راحتی می توانند برای کار جدید ترک کنند.

- ارزش اقتصادی: دوم ، دارایی نیز باید ارزش اقتصادی را ارائه دهد. تمام دارایی ها را می توان به جز برخی از دارایی های حق استفاده مانند توافق نامه اجاره ، به پول نقد فروخته شد یا در غیر این صورت به پول نقد تبدیل شود. از این طریق می توان از دارایی ها برای حمایت از تولید و رشد تجارت استفاده کرد.

- منبع: سرانجام ، یک دارایی باید یک منبع باشد ، به این معنی که از آن برای تولید ارزش اقتصادی آینده استفاده می شود یا می تواند مورد استفاده قرار گیرد. این به طور کلی بدان معنی است که دارایی می تواند جریان نقدی مثبت آینده را ایجاد کند.

اهمیت طبقه بندی دارایی

طبقه بندی صحیح دارایی برای رهبران شرکت مهم است که تصویری دقیق از معیارهای کلیدی مالی مانند سرمایه در گردش و جریان نقدی داشته باشند. طبقه بندی دارایی همچنین می تواند به یک کسب و کار در واجد شرایط وام کمک کند - این به بانک تصویری واضح تر از ریسکی که در آن انجام می شود - از طریق ورشکستگی کار می کند و بدهی های مالیاتی را محاسبه می کند.

تمایز دارایی های عملیاتی از دارایی های غیر عامل همچنین به سازمانها کمک می کند تا ببینند که چگونه هر نوع دارایی درآمد کلی را هدایت می کند.

سه طبقه بندی دارایی

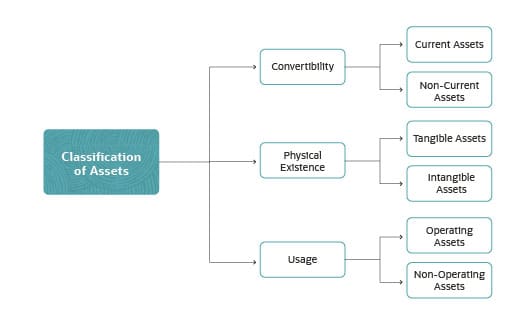

دارایی های تجاری را می توان بر اساس قابلیت تبدیل ، وجود فیزیکی و استفاده از آنها به سه دسته مختلف تقسیم کرد. این سه نوع دارایی چیست؟

- قابلیت تبدیل توصیف می کند که چگونه دارایی ها به راحتی می توانند به پول نقد تبدیل شوند.

- وجود فیزیکی توصیف می کند که آیا دارایی از نظر جسمی وجود دارد یا نامشهود است.

- استفاده هدف از یک شی را در رابطه با عملیات تجاری توصیف می کند.

این گرافیک سه دسته طبقه بندی دارایی ها را نشان می دهد.

دارایی ها چگونه به حسابداری بازی می کنند؟

درک و ارزیابی صحیح دارایی ها برای حسابداری دقیق ، برنامه ریزی تجاری و گزارشگری مالی یکپارچه است. و در مورد شرکت های دولتی ، طبق قانون ، به طور دقیق حسابداری از دارایی های اجاره ای لازم است. طبقه بندی و ارزش گذاری دارایی برای درک جریان نقدی و سرمایه در گردش یک شرکت بسیار مهم است. حسابداران مجبورند دارایی ها را برای اهداف مانند تأمین اعتبار و به دست آوردن بیمه به درستی طبقه بندی کنند. آنها همچنین برای محاسبه استهلاک و استهلاک برای اهداف مالیاتی ، باید به طور صحیح دارایی ها را ارزیابی کنند و شرکت را قادر به فروش آنها در صورت لزوم کنند.

راه حل های خودکار مدیریت دارایی

پیگیری دارایی ها با توجه به تعداد و تنوع دارایی هایی که یک شرکت ممکن است داشته باشد می تواند چالش برانگیز باشد. راه حل های مدیریت دارایی خودکار راهی برای موجودی ، طبقه بندی و پیگیری دارایی ها به منظور درک ارزش و برنامه ریزی عملکرد آنها به طور کارآمد ارائه می دهد. راه حل های مدیریت دارایی همچنین می تواند به ردیابی و برنامه ریزی چرخه عمر عملیاتی یک دارایی از کسب تا دفع ، از جمله عملیاتی و نگهداری دارایی کمک کند. علاوه بر این ، راه حل های خودکار مدیریت دارایی می تواند به یک شرکت کمک کند تا مقررات دولت یا صنعت را تغییر دهد.

دارایی ها تقریباً همه چیز را در اختیار دارند و تحت کنترل شرکتی که دارای ارزش پولی است و منافع آینده را به همراه خواهد داشت. دارایی ها با توجه به اینکه چقدر سریع می توانند به پول نقد تبدیل شوند ، اعم از ملموس یا نامشهود ، طبقه بندی می شوند و چگونه یک تجارت از آنها استفاده می کند. دارایی ها یکی از مؤلفه های اصلی ارزش خالص یک شرکت و یک عامل مهم در سلامت کلی مالی آن است.

سؤالات متداول دارایی

چگونه یک تجارت می تواند بگوید که آیا چیزی دارایی است؟

دارایی هر چیزی است که دارای ارزش اقتصادی فعلی یا آینده برای یک تجارت است. در اصل ، برای مشاغل ، دارایی ها شامل همه چیز کنترل شده و متعلق به شرکتی است که در حال حاضر با ارزش است یا می تواند در آینده سود پولی را ارائه دهد. نمونه ها شامل ثبت اختراعات ، ماشین آلات و سرمایه گذاری ها است.

دارایی های نامشهود چیست؟

دارایی های نامشهود دارایی های غیر جسمی هستند که ارزش یک شرکت را فراهم می کنند اما به صورت فیزیکی وجود ندارند. دارایی های غیر جسمی شامل مواردی مانند حسن نیت ، شهرت ، حق ثبت اختراع و علائم تجاری ، حق امتیاز ، حق الزحمه برند و تعهدات قراردادی است.

آیا کار به عنوان دارایی حساب می شود؟

کار یک دارایی نیست. در بیشتر موارد ، نیروی کار هزینه ای است. دستمزدهای قابل پرداخت به عنوان یک مسئولیت فعلی برای نگه داشتن حقوق و دستمزد در پایان ماه یا هر زمان که پرداخت می شود ، می باشد.

تفاوت بین دارایی های فعلی و ثابت چیست؟

دارایی های فعلی به طور کلی طی یک سال استفاده می شوند و بنابراین کوتاه مدت هستند. آنها در فرآیندهای روزانه اداره یک تجارت شرکت می کنند. دارایی های ثابت مواردی هستند که طول عمر طولانی تری دارند - به طور کلی بیش از یک سال.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 38