- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

موسسات مالی غیر بانکی (NBFIS) طی دو دهه گذشته به طور پیوسته رشد کرده اند و به ارائه دهندگان مهم خدمات واسطه گری مالی تبدیل می شوند. از آنجا که NBFI ها به طور طبیعی با موسسات بانکی در بسیاری از بازارها در تعامل هستند و طیف گسترده ای از خدمات را ارائه می دهند ، بانک ها ممکن است در معرض مستقیم قابل توجهی که ناشی از این روابط همتایی است ، ایجاد کنند. با این حال ، بانکها ممکن است به طور غیر مستقیم در معرض NBFI ها قرار بگیرند ، صرفاً با توجه به مشترکات دارایی. این پست و قطعه همراه آن بر این شکل غیرمستقیم از قرار گرفتن در معرض متمرکز شده و راه هایی برای شناسایی و تعیین کمیت چنین آسیب پذیری ها را پیشنهاد می کنند.

چرا نظارت بر NBFI ها؟

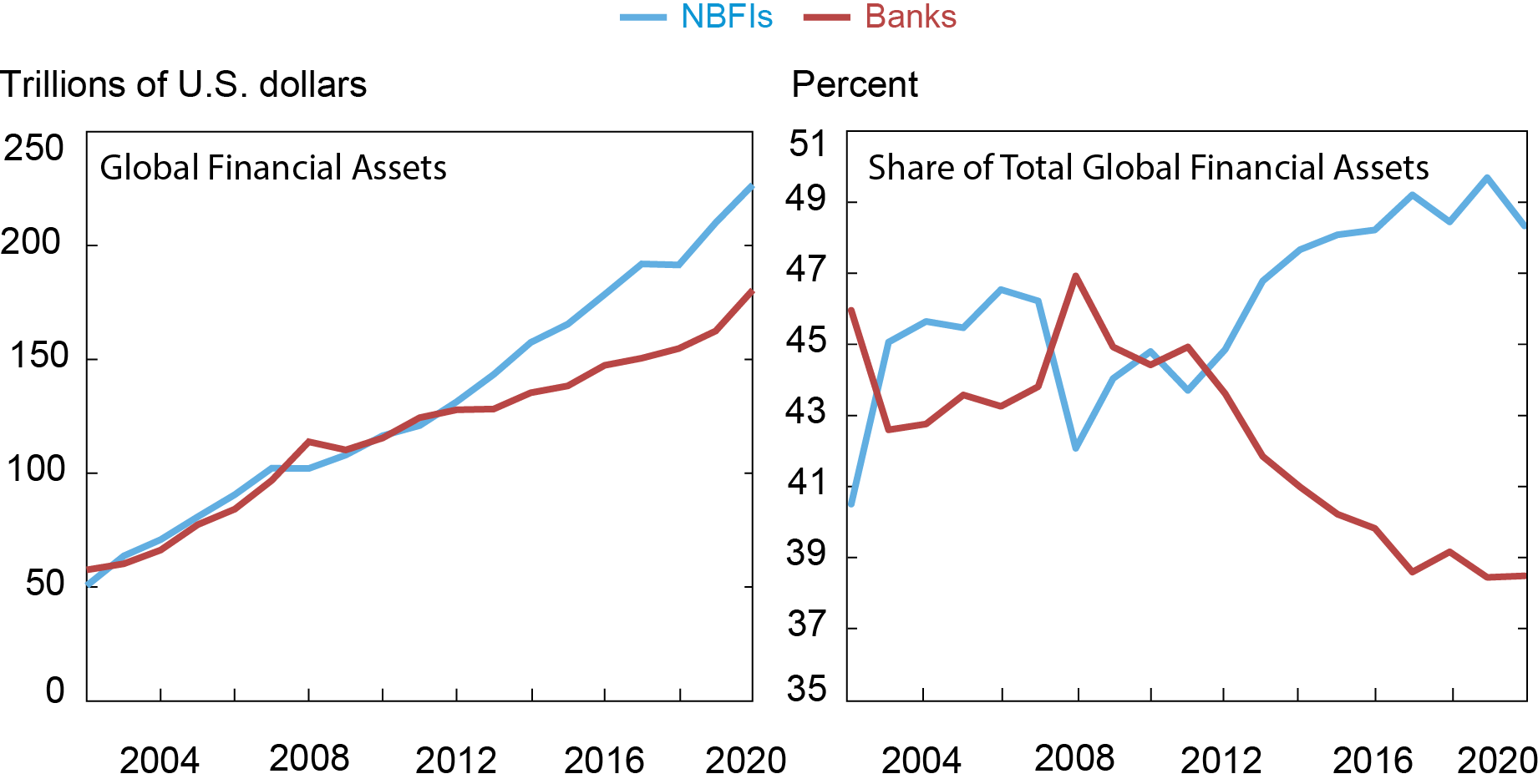

NBFI ها طی بیست سال گذشته با سرعتی قابل توجه رشد کرده اند و رشد آنها به سختی تحت تأثیر اختلالات عمده مالی 2007-08 و 2020 قرار نگرفته است. در نمودار زیر ، پانل Lefthand مقیاس جهانی دارایی های مالی کل NBFIS را نشان می دهد و ، ،برای مرجع ، کل معادل موسسات بانکی. در سطح جهان ، NBFI ها با نرخ متوسط 9 درصد در سال رشد کرده اند - از نرخ رشد بانکها بالاتر هستند. پانل راست نشان می دهد که سهم NBFIS از کل دارایی های مالی جهانی افزایش یافته است در حالی که بانک ها در سالهای اخیر کاهش یافته است. اگر ما فقط روی ایالات متحده متمرکز شویم ، این روندها از نظر کیفی مشابه خواهند بود.

NBFI ها از زمان بحران مالی جهانی پیشی گرفته اند

بانکها و افراد غیر بانکی می توانند از طریق روابط مستقیم همتایی با یکدیگر درگیر شوند. به عنوان مثال ، افراد غیر بانکی می توانند ارائه دهنده هر دو سپرده و بودجه عمده بانکی باشند ، در حالی که بانک ها می توانند در معرض اعتباری قابل توجهی در برابر افراد غیر بانکی قرار بگیرند. در واقع ، چنین قرار گرفتن در معرض مستقیم در سالهای اخیر رشد کرده است ، و آنها می توانند آسیب پذیری های مهمی را نشان دهند که مانع ایمنی و صدا بودن بانک ها می شود.

با این حال ، شبکه تعامل بین بانکها و افراد غیر بانکی به طور فزاینده ای پیچیده تر شده است ، به حدی که ممکن است بانک ها در برابر فعالیت های غیر بانکی که فراتر از روابط مستقیم طرف مقابل است ، آسیب پذیر باشند. به طور خاص ، بانکها می توانند در معرض غیر بانکی قرار بگیرند زیرا ممکن است به طور مشترک در بازارهای گسترده ای شرکت کنند. به عنوان مثال ، بانکها ممکن است در برابر وقایع پریشانی که بر بخش های NBFI تأثیر می گذارند آسیب پذیر باشند زیرا آنها دارای سبد مشابه دارایی های مالی به عنوان NBFI هستند. این منجر به قرار گرفتن در معرض احتمالی بانک ها در یک کانال فروش آتش سوزی می شود: وقتی NBFIS پریشانی را تجربه می کند ، آنها مجبور می شوند بخشی از دارایی های مالی خود را بفروشند (یعنی درگیر فروش آتش) ، که ممکن است باعث جابجایی قیمت قابل توجهی برای این دارایی ها شود ،و از این طریق ضررهای اقتصادی و/یا حسابداری را به بانکهایی تحمیل می کند که دارای همان دارایی هستند. به تازگی ، یکی از ما اهمیت این نوع قرار گرفتن در معرض بانک های ایالات متحده را در زمینه همه گیر Covid در مارس 2020 ثبت کرده است. شناسایی و ردیابی این مواجهه به احتمال زیاد با رشد ارتباط بین بانکها و NBFI ها اهمیت بیشتری پیدا می کند.

قرار گرفتن در معرض بانک ایالات متحده در فروش آتش سوزی صندوق های باز

به منظور کشف این مسائل و استخراج بینش های نظارتی ارزشمند ، ما یک مطالعه کمی از تأثیر احتمالی فروش آتش سوزی صندوق های باز در شرکت های هلدینگ بانک ایالات متحده انجام می دهیم. روش مورد استفاده برای شناسایی سرریزهای فروش آتش سوزی مشابه آنچه در کار قبلی شرح داده شده است. به طور خاص ، ما سناریوهای پریشانی را فرض می کنیم که به موجب آن وجوه باز از طریق سرمایه گذاران خود بازخرید را تجربه می کند. وجوه از طریق انحلال جزئی از دارایی های آنها ، چنین رستگاری های فرضی را در خود جای می دهد. چنین فروش اجباری دارایی ها ، اگر به طور گسترده در میان وجوه انجام شود ، قیمت ها را کاهش می دهد و از این طریق تأثیر دیگری بر سرمایه گذاران دیگر که دارای همان دارایی ها هستند ، تأثیر می گذارد. با استفاده از داده های بین سال 2010: Q1 و 2019: Q4 در مورد دارایی های فردی جمعیت صندوق های باز ثبت شده در ایالات متحده ، ما میزان فروش آتش فرضی را کمیت می کنیم و تأثیر قیمت حاصل از آن را بر روی ترازنامه 100 برتر تخمین می زنیمشرکت های هلدینگ بانک ایالات متحده.

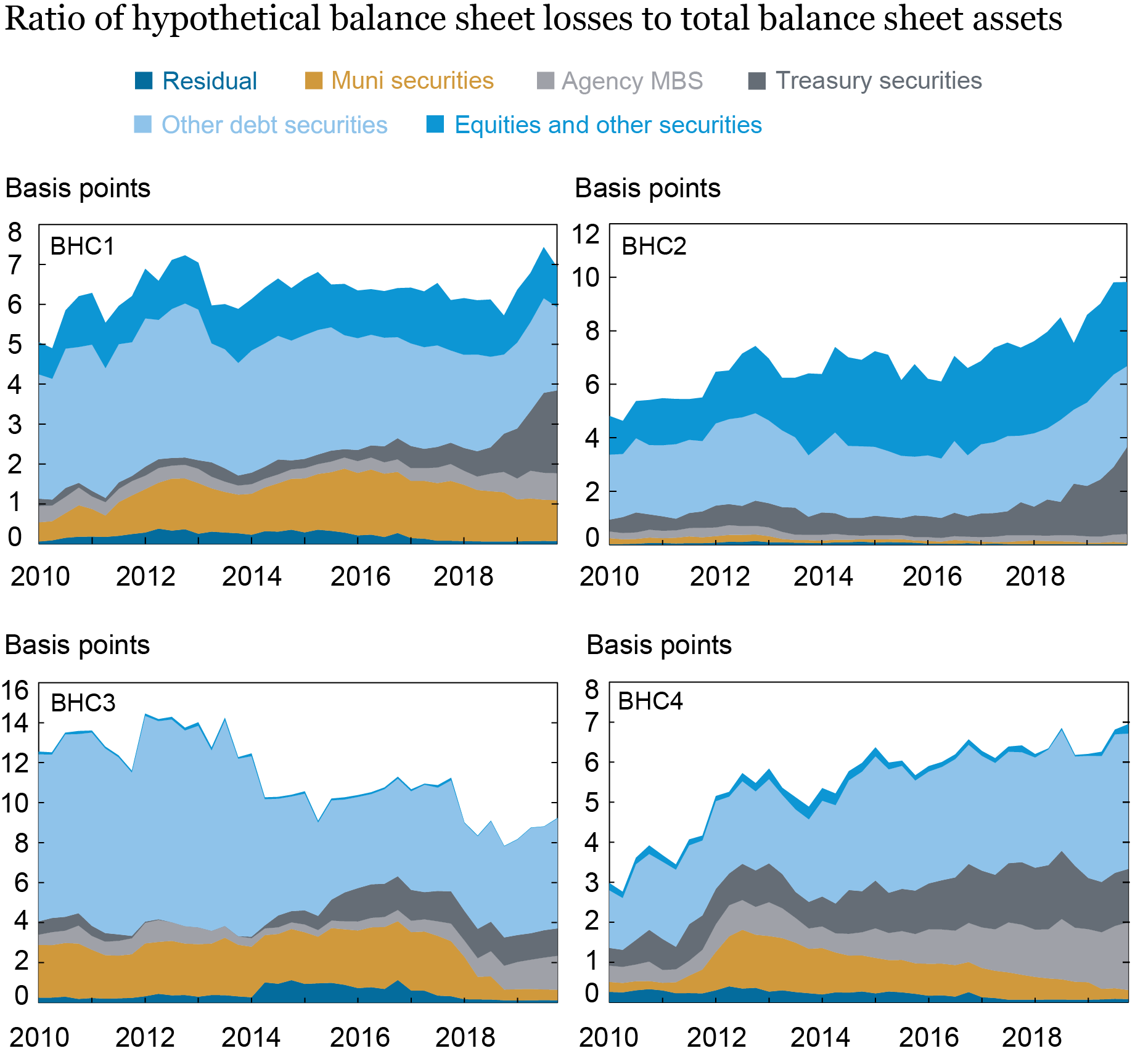

نمودار زیر ضررهای ترازنامه فرضی را نشان می دهد که توسط چهار شرکت هلدینگ نماینده بانک که موضوع مطالعه بوده اند ، تجربه شده است. ضررها به عنوان نسبت به ارزش دلار دارایی های ترازنامه کل که در تمام کلاسهای دارایی آسیب دیده جمع می شوند ، بیان می شود. ما پیشنهاد نمی کنیم که این بنگاهها به ویژه در معرض این نوع آسیب پذیری قرار بگیرند ، بلکه در عوض آنها را به عنوان نماینده بزرگترین بانک ها مشاهده می کنند ، که مدل های تجاری آنها بیشتر با موارد غیر بانکی هماهنگ است.

شرکت های هلدینگ بانکی در معرض خطر ناهمگن در فروش آتش سوزی صندوق ها قرار دارند

برای هر یک از این شرکت های هلدینگ بانکی نماینده ، پانل ها تجزیه و تحلیل کلاس دارایی از تلفات ترازنامه را به عنوان بخشی از کل دارایی های آنها (بیان شده در نقاط پایه) برای هر سه ماهه بین سال 2010: Q1 و 2019 نشان می دهد: Q1. تجزیه و تحلیل ما سه بینش مهم جدید به همراه داشت:

- شرکت های هلدینگ بانکی متفاوت در معرض خطرات فروش آتش سوزی قرار دارند ، همانطور که با اختلاف در کل خسارات احتمالی که می توانند در صورت فروش آتش سوزی صندوق ها تحمل کنند (همانطور که توسط مقیاس مختلف ضررها در چهار بنگاه نشان داده شده است) نشان داده شده است.

- این اختلاف در مقیاس کل قرار گرفتن در معرض تفاوت در اندازه ترازنامه کل را نشان می دهد. آسیب پذیری های شرکت های بانکی در کلاس های دارایی ناهمگن است و منعکس کننده غلظت منابع و شرایط نسبی بازارهایی است که چنین دارایی ها معامله می شوند.

- این بازتاب مدلهای مختلف تجاری است که توسط بانک ها انتخاب شده است ، که به نوبه خود در انتخاب های مختلف نوع دارایی های نگهداری شده و نسبت آنها منعکس می شود. در سری زمانی در نتیجه تغییر در شرایط نسبی بازار ، و روندهای دیفرانسیل و به دنبال آن چهار بنگاه در اندازه دارایی و ترکیب نمونه کارها ، تغییرات قابل توجهی وجود دارد.

بینش در مورد نظارت بر NBFI ها

این نتایج حاکی از بینش های نوآورانه برای نظارت بر NBFIS است: (الف) نظارت بر قرار گرفتن در معرض مستقیم ممکن است کافی نباشد ، زیرا خطرات کانال های غیرمستقیم قرار گرفتن در معرض می تواند در دوره های استرس قابل توجه باشد.(ب) این مواجهه به احتمال زیاد ناهمگن در شرکتهای نگهدارنده بانکی است ، با این که ناهمگونی ناشی از تفاوت در مدل های تجاری است.

البته ، این تصویر می تواند حتی پیچیده تر از آن باشد ، هنگامی که ما علاوه بر فقط بودجه ، حضور همزمان در همان بازارهای سایر انواع غیر بانکی را در نظر گرفتیم. در پست بعدی ، تجزیه و تحلیل قرار گرفتن در معرض غیرمستقیم با برجسته کردن اتصال مهم شبکه در بین بانک ها و دوازده بخش مختلف NBFI غنی شده است.

نیکولا سترلی رئیس مطالعات موسسه مالی غیر بانکی در گروه تحقیقات و آمار بانک مرکزی فدرال رزرو نیویورک است.

Debashish Sarkar یک محقق اصلی ریسک بازارهای سرمایه در گروه نظارت بر بانک مرکزی فدرال رزرو نیویورک است.

نحوه استناد به این پست: Nicola Cetorelli و Debashish Sarkar ، "تقویت نظارت بر قرار گرفتن در معرض NBFI: پرونده صندوق های باز ،" بانک مرکزی فدرال رزرو اقتصاد خیابان آزادی نیویورک ، 18 آوریل ، 2023 ، https: //libertystreeteconomics. newyorkfed. newyorkfed. newyorkfed. newyorkfed. newyorkfed. newyorkfed. org/2023/04/تقویت کننده-مدیریت-NBFI-EXPOSURE-T-CASE-OF-OPEN-END-FUND/.

شما همچنین ممکن است علاقه مند باشید:

سلب مسئولیت نظرات بیان شده در این پست از نویسنده (ها) است و لزوماً نشان دهنده موقعیت بانک مرکزی فدرال رزرو نیویورک یا سیستم ذخیره فدرال نیست. هرگونه خطا یا خطایی بر عهده نویسنده (ها) است.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 36