- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

"ریتم تاریخ - چرخه های کوتاه ، طولانی و" فوق العاده طولانی ""

در زیر مجموعه ای از دیدگاه ها/ایده های تحقیق و تجارت مرتبط با Longview وجود دارد-هدف این است که این جمعه ها را منتشر کنیم ، مضامین کلیدی را به روز کنیم و بخش های اصلی تحقیقات (اغلب مخالف) را برجسته کنیم. بازخورد ، مثل همیشه ، قدردانی می شود. اگر نمی خواهید ایمیل را دریافت کنید ، به همان اندازه فقط "لغو اشتراک" را در انتهای آن قرار دهید.

تخصیص دارایی: نظریه (تقریباً) همه چیز

"هرچه قبلاً بوده است ، و آنچه قبلاً بوده است"

در حالی که چرخه های سرمایه گذاری زمان بندی فقط با استفاده از ریتم تاریخ چالش برانگیز است ، تجزیه و تحلیل چرخه های کوتاه ، طولانی و فوق العاده طولانی زمینه و نشانه های قابل توجهی را برای تصمیم گیری در مورد تخصیص دارایی بلند مدت (و همچنین زمینه برای تجزیه و تحلیل زمان های اقتصادی فعلی) فراهم می کند.

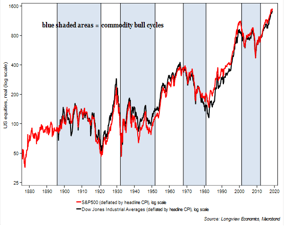

در نامه Longview این هفته (در اینجا) ، ما آن چرخه های سکولار طولانی را مجدداً مورد بررسی و بررسی قرار داده ایم: یعنی چرخه 15 - 30 ساله در سهام ، کالاها و اوراق قرضه. چرخه های طولانی ایالات متحده در بازارهای سهام در زیر نشان داده شده است - شکل 1 را ببینید. نمودار نشان می دهد که از زمان ارسال بحران یورو (یا احتمالاً از پایین ترین سال 2009) ، یک بازار گاو نر سکولار جدید در سهام ایالات متحده را نشان می دهد. این همچنین در طی 100+ سال گذشته دستاوردهای طولانی مدت در سهام ایالات متحده (NB شکل 1 با مقیاس ورود به سیستم) را نشان می دهد.

عکس. 1: شاخص های سهام S& P500 و DJIA (که توسط CPI کاهش یافته است ، در سال 1900 به 100 بازگردد ، ورود به سیستم)

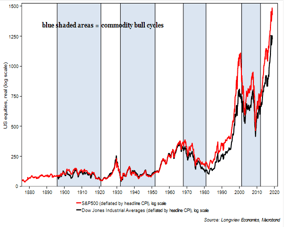

اگر در آن زمان همان نمودار را بگیریم و مقیاس محور y لگاریتمی را برداشته و در نوبت قرن بیستم (یعنی 1900) آن را به 100 بازگردانیم ، پس میزان (واقعی ، تورم تنظیم شده)قیمتسود در سهام ایالات متحده* خودآگاه می شود. از سال 1900 ، سهام ایالات متحده 14. 2 برابر افزایش یافته است.

شکل 2: شاخص های سهام S& P500 و DJIA (که توسط CPI کاهش یافته است ، در سال 1900 به 100 بازگردد)

*به طور طبیعی در اینجا ، و در تمام نمودارهای نشان داده شده ، سود سهام نیز بخش مهمی از کل بازده است. با وجود عدم وجود تاریخچه طولانی داده ها ، شاخص های کل بازده ما سود سهام را حذف کرده ایم.

اگر تجزیه و تحلیل چرخه طولانی ما صحیح باشد ، یک نتیجه گیری کلیدی به شرح زیر است:

"بازار سهام ایالات متحده در یک بازار ساختاری گاو نر (و باقی مانده است). معمولاً بازارهای خرس سکولار در کالاها بین 12 تا 21 سال طول می کشد. این بازار خرس کالا 7 ساله است. بنابراین ، به طور ساده ، بازار گاو نر سکولار در سهام ایالات متحده باید 5 - 14 سال دیگر ادامه یابد "

منبع: نامه Longview شماره 118 ، 15 نوامبر 2018

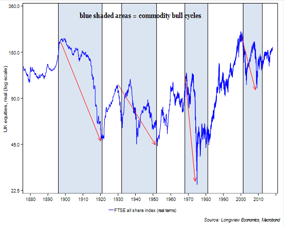

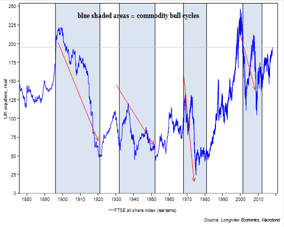

با این حال ، با نگاهی به سواحل ما ، جالب است که شواهد مربوط به الگوی چرخه طولانی در بازارهای سهام اروپا را بررسی کنیم. به عنوان مثال ، در انگلستان ، FTSE All Share Index به روشی مشابه با بازار سهام ایالات متحده در رابطه با چرخه های فوق العاده کالا رفتار می کند (با استفاده از داده ها به 1880 ، شکل 3). یعنی ، در طی چرخه های گاو نر سکولار ، بازار سهام بریتانیا به طور قابل توجهی تحت تأثیر قرار می گیرد ، در حالی که در طول چرخه خرس سکولار کالا ، این شاخص بازده واقعی شدید و قوی ایجاد می کند.

شکل 3: شاخص حقوق صاحبان سهام UK FTSE ** (شرایط واقعی ، مقیاس ورود به سیستم) - با چرخه فوق العاده کالا نشان داده شده است

** NB این شاخص شامل سود سهام نیست که بخش معنی داری از کل بازده است.

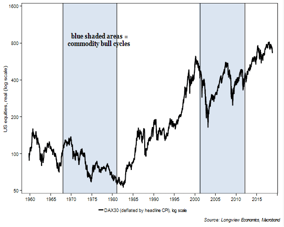

به همان اندازه در آلمان ، در حالی که داده ها محدودتر هستند ، در 60 سال گذشته ، این رابطه *** ، یعنی چرخه سهام سکولار در آلمان با چرخه های فوق العاده کالا ارتباط منفی دارد. این نمودار همچنین با نتیجه گیری چرخه طولانی برای بازار سهام ایالات متحده در بالا موافق است ، یعنی اینکه یک چرخه گاو سکولار جدید در حال انجام است.

شکل 4: شاخص DAX TR آلمان (شرایط واقعی ، ورود به سیستم) با چرخه فوق العاده کالا نشان داده شده است

*** اگرچه احتمالاً برخی از علائم سؤال در رابطه با عملکرد قیمت دهه 1960 وجود دارد. با این حال ، داده های تاریخی محدود ، به ما اجازه نمی دهد که در مورد آن نکته نتیجه بگیریم.

با این حال ، برای سایر مناطق اروپا ، جایی که مسائل خاص اقتصادی محلی محرک های مهمتر در اقتصاد داخلی هستند ، بازارهای سهام در نزدیکی پایین ترین دهه ها لنگر انداخته اند. بازار سهام یونان نمونه بارز است - شکل 5 را ببینید ...

شکل 5: بازار سهام یونان (که توسط CPI یونانی خنثی شده است ، در شروع داده ها به 100 بازگردد)

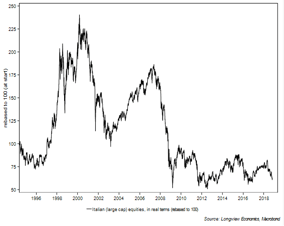

به همان اندازه ، بازار سهام ایتالیا شبیه به مثال یونانی است (که نزدیک به پایین 30 سال است) ...

شکل 6: شاخص سهام عدالت ایتالیایی (توسط CPI ایتالیایی ، Rebased)

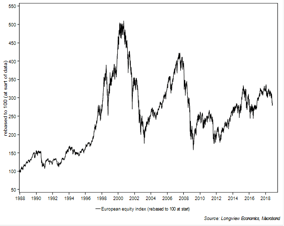

... در حالی که اروپا ، به طور کلی ، بازتاب آن است که نشان دهنده آن مخلوط برجسته در بالا است ، یعنی برخی از بازارهای عملکرد بهتر (مانند آلمان) و سایر کشورهای ضعیف (مانند یونان و ایتالیا). بنابراین ، از دیدگاه (شرایط واقعی) قیمت ، اروپا به بازار گاو نر سکولار جدید تبدیل نشده است (شکل 7).

شکل 7: شاخص سهام عدالت اروپا (توسط CPI ، Rebased)

این عملکرد ضعیف ، بر خلاف بازارهای سهام ایالات متحده و انگلیس ، منعکس کننده چالش های سیاسی و اقتصادی در منطقه یورو است که توسط پروژه یورو به وجود آمده است. این چالش ها خود را به ویژه در طول بحران یورو نشان می دهد ، اما هنوز هم در پس زمینه (یا در مورد ایتالیا ، در پیش زمینه می چسبند) همچنان ادامه می یابد.

با این حال ، به طور کلی ، این نمودارها مکانیسم قدرتمند سیگنالینگ بازار سهام محلی و اهمیت درک خطر خاص کشور و همچنین چرخه های جهانی بلند مدت را هنگام شرکت در تصمیمات تخصیص دارایی بلند مدت نشان می دهد.

یک مشاهده دیگر ، چرخه های فوق العاده طولانی و Brexit

با نگاهی دوباره به انگلستان (شکل 8) ، این نکته نیز حائز اهمیت است که نمودار بازده قیمت قابل ملاحظه ای را در شاخص FTSE در طی 140 سال گذشته پنهان می کند (یعنی به دلیل اینکه از نظر لگاریتمی مقیاس پذیر است). بدون مقیاس لگاریتمی ، درک بازده قیمت واقعی ساده تر است: به ویژه در آخرین داده ها (یعنی در پایان سال 2017) ، سطح قیمت واقعی شاخص FTSE در مقابل اواخر دهه 1800 بدون تغییر است. یعنی از زمان اوج امپراتوری بریتانیا ، تا امروز ، بازده قیمت واقعی شاخص FTSE به صورت تجمعی صفر بوده است (شکل 8). با این حال ، این دوره 120 ساله می تواند به دو چرخه فوق العاده طولانی تقسیم شود: 1900 - اواسط دهه 1970 (دوره ای از کاهش قابل توجه در بازار سهام). و اواسط دهه 1970 تا امروز (دوره ای از دستاوردهای قوی).

شکل 8: شاخص حقوق صاحبان سهام UK FTSE (شرایط واقعی) - با چرخه فوق العاده کالا نشان داده شده است

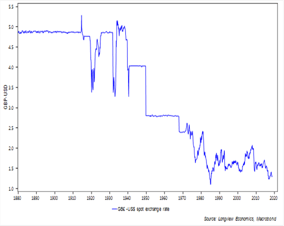

از یادداشت های بیشتر ، ترجمه شده به ارز خارج از کشور ، که عملکرد قیمت (به ویژه تا دهه 1970) بدتر می شود. از آنجا که دسترسی/قدرت جهانی انگلیس طی 100 سال گذشته کاهش یافته است ، ارز آن به دنبال آن است و تا اوایل دهه 1980 به طور قابل توجهی کاهش می یابد.

شکل 9: GB £ در مقابل نرخ ارز دلار آمریکا (از سال 1880)

این تضاد بین بازار سهام ایالات متحده و انگلیس ، از اواخر دهه 1880 تا اواسط دهه 1970 ، قابل توجه است. در طی این مرحله ، عملکرد بازار سهام ایالات متحده منعکس کننده وضعیت صعود به امپراتوری (جهانی) ایالات متحده ، و اقتصاد ساختاری قوی و رشد قوی ، که همیشه با آن مرحله همراه است (برای پاراگراف دیوید مورین ، مورخ چرخه 'از Empires " - به" شکستن کد تاریخ "، منتشر شده در سال 2010 مراجعه کنید). در مقابل ، عملکرد ضعیف بازار انگلیس منعکس کننده کاهش "امپراتوری پست" کشور (یعنی از حدود 1900 تا اواسط دهه 1970/1980) بود.

با این حال ، با تشویق سرمایه گذاران در دارایی های انگلستان ، عملکرد ارز و بورس در دهه های اخیر بهبود یافته است. در واقع ، از زمان شروع اصلاحات تاچر در دهه 1980 ، این ارز تثبیت شده است (یعنی کاهش پایدار قبلی GB £ متوقف شده است) و بازار سهام عملکرد خوبی داشته است.

از این نظر ، اگر Brexit بخشی از ترمیم مداوم سیستم انگلستان **** باشد (یعنی به معنای طولانی مدت تاریخی همانطور که توسط دیوید مورین در کتاب خود بیان شده است) ، پس ممکن است این یک نقطه عطف دیگر دیگر نیز در این زمینه باشد. چرخه فوق العاده طولانی تاریخ (یعنی با اصلاحات مارگارت تاچر که اولین نقطه عطف کلیدی را نشان می دهد). بدون تردید ، به نتیجه "هنر تاریک" سیاست وست مینستر در طی هفته های آینده بستگی دارد (یعنی اینکه آیا یک معامله تصویب می شود یا اصلاح می شود ، چه ممکن است در قدرت بماند یا یک رهبر جدید Tory و غیره). با این حال ، اگر معامله ای حاصل شود که در نهایت انگلیس را قادر می سازد حاکمیت کامل را پس بگیرد ، پس از شروع توسعه سیستم های جدید حاکمیت ، بخشی اصلی از معمای مجدد ، گامی دیگر در این بازسازی انجام می شود (یعنی بخش اصلی معمای مجدد (یعنی. که اتفاق می افتد پس از فاز کاهش).

**** و این یک "اگر" بزرگ است.

آخر هفته ی خیلی خوبی داشته باشید.

تحقیقات منتشر شده در این هفته < Pan> از این نظر ، اگر Brexit بخشی از ادامه بازسازی سیستم انگلستان **** باشد (یعنی به معنای طولانی مدت تاریخی که توسط دیوید مینین در کتاب خود بیان شده است) ، پس ممکن است این نیز علامت گذاری کند. یکی دیگر از نقاط عطف مهم دیگر در چرخه فوق العاده طولانی تاریخ (یعنی با اصلاحات مارگارت تاچر که اولین نقطه عطف کلید را نشان می دهد). بدون تردید ، به نتیجه "هنر تاریک" سیاست وست مینستر در طی هفته های آینده بستگی دارد (یعنی اینکه آیا یک معامله تصویب می شود یا اصلاح می شود ، چه ممکن است در قدرت بماند یا یک رهبر جدید Tory و غیره). با این حال ، اگر معامله ای حاصل شود که در نهایت انگلیس را قادر می سازد حاکمیت کامل را پس بگیرد ، پس از شروع توسعه سیستم های جدید حاکمیت ، بخشی اصلی از معمای مجدد ، گامی دیگر در این بازسازی انجام می شود (یعنی بخش اصلی معمای مجدد (یعنی. که اتفاق می افتد پس از فاز کاهش).

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 33