- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

با ادامه فعالیت بانکهای مرکزی هاوکی ، به افزایش نرخ ها برای مبارزه با تورم ، اوراق قرضه اصلی به دنبال ضررهای سال تقویم برگشت به عقب برای اولین بار است. 1 و با گسترش اعتبار در میان رشد لاغر و افزایش نوسانات ، افزایش ریسک اعتباری نیز منجر به ضرر در سال 2022 شد.

از طرف مثبت ، افزایش نرخ تهاجمی از فدرال رزرو (FED) و سایر بانکهای مرکزی جهانی منجر به تنظیم مجدد نرخ بسیار خوبی شده است که بازار اوراق قرضه را از دوران کمتری و تقریباً صفر بازده کرده است. با توجه به میزان بدهی های منفی 85 ٪ ، 2 سرمایه گذار اوراق قرضه اکنون فرصت های عملکردی جذاب زیادی در کوتاه مدت منحنی دارند.

با این حال ، این فرصت ها در ادامه نرخ های بالاتر پیش بینی شده است. و گرچه بازارها تا اواخر سال 2023 نرخ ها را کاهش می دهند ، اما احتمالاً بانک های مرکزی در کوتاه مدت بسیار پرخاشگر هستند.

تا زمانی که نبرد فدرال رزرو علیه تورم کمتر تهاجمی نشود ، بازده بالا در بخش های کوتاه مدت دفاعی ممکن است به سرمایه گذاران کمک کند تا درآمد و بازده کل را به منظور حفظ سرمایه تعادل برقرار کند. در همین حال ، محکم کردن سیاست های پولی و اصول مختلط پرونده را برای استراتژی های فعال اصلی تقویت می کند.

برای نرخ ها ، بیشتر موارد ، بیشتر اوقات

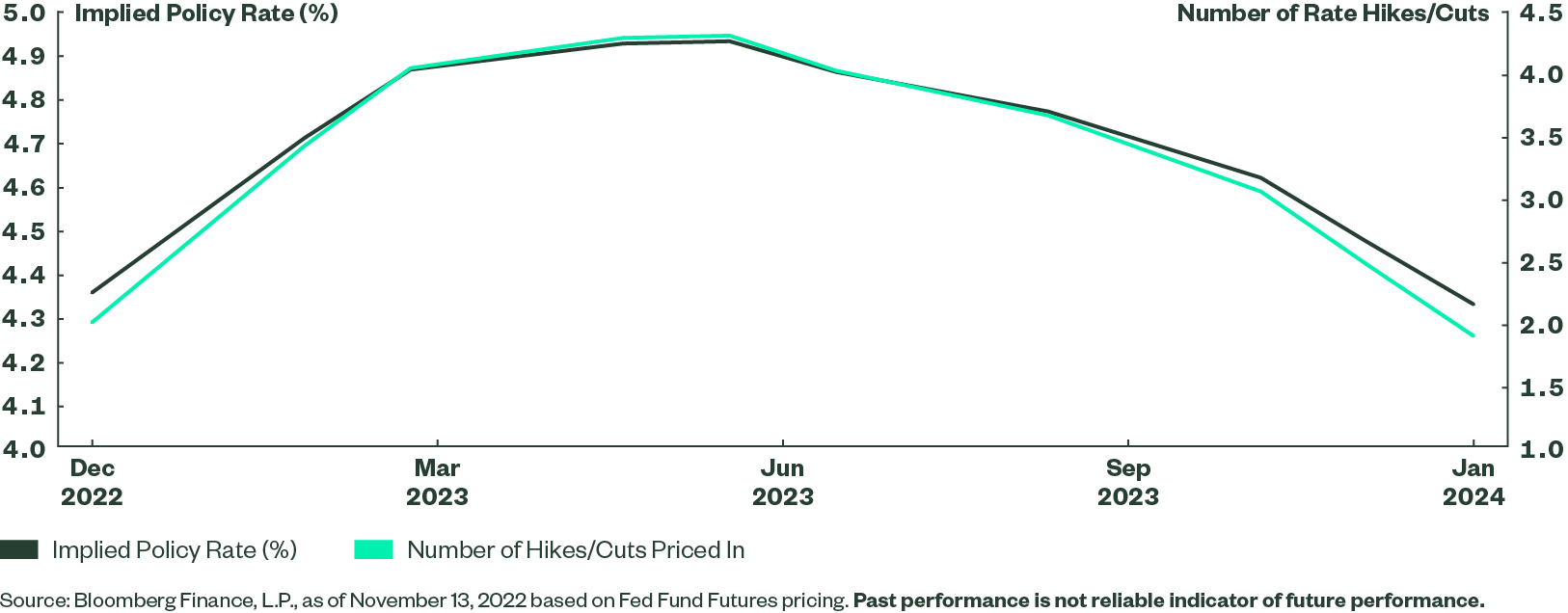

هنگامی که داده های تورم اکتبر به زیر انتظارات رسید ، مقامات فدرال تأکید کردند که قبل از مکث موضع سیاست تهاجمی فدرال رزرو ، باید شاهد کاهش پایدار فشارهای قیمت گذاری باشند. 3 بر این اساس ، فراتر از آنچه در سال 2022 انجام شد ، بازارها انتظار دارند كه فدرال رزرو در ماه دسامبر 50 امتیاز پایه (BPS) را افزایش دهد و به دنبال آن 25 افزایش BPS در دو جلسه اول 2023 در فوریه و مارس انجام شود. در حقیقت ، پیاده روی می تواند تا ژوئن ادامه یابد ، 4 پس از آن انتظار می رود نرخ سقوط کند ، همانطور که در نمودار زیر نشان داده شده است.

نرخ صندوق های فدرال نرخ خط مشی پروژه های نرخ افزایش نرخ افزایش به دنبال آن کاهش

اگر فدرال رزرو از نظرات خود پیروی کند ، نرخ صندوق های فدرال می تواند تا اولین جلسه 2023 خود 4. 50 ٪ باشد - بالاترین سطح از سال 2007. 5 نرخ صندوق های فدرال ، لحن را برای بازار نرخ وسیع تر تعیین می کند. به عنوان مثال ، بازده 2 ساله ایالات متحده به طور تاریخی با حق بیمه 36 BPS به نرخ صندوق های فدرال تجارت می کند ، اما اکنون با حق بیمه 33 bps معامله می شود. 6 این بدان معنی است:

- در صورت داشتن متوسط رابطه ، عملکرد 2 ساله ایالات متحده می تواند در سال 2023 با 4. 86 ٪ شروع شود

- بازار انتظار ندارد که فدرال رزرو بلافاصله پرخاشگرتر شود ، با توجه به اینکه حق بیمه فعلی مطابق با میانگین تاریخی است

جالب اینجاست که در طول سال 2022 حق بیمه به طور متوسط 126 گرم در ثانیه ، 7 به عنوان ماهیت آینده نگر بازار با سرعت بیشتری در پرخاشگری بانک مرکزی پیش از جلسات و تصمیمات مربوط به سیاست گذاری خود قرار داشت.

در حال حاضر ، چه این یک چاپ تورم تعجب آور باشد یا راهنمایی های خود را به جلو از طرف مقامات فدرال ادامه دهد تا انتظار داشته باشند که قدم های پله ای و غیر جومبو انتظار داشته باشند ، تردید دارد که بازده 2 ساله ایالات متحده در سال 2023 از نرخ صندوق های فدرال در سال 2023 پیش خواهد رفتدر سال 2022.

با این وجود ، عملکرد 2 ساله 4 ساله ایالات متحده برای شروع سال 2023 از سال 2007 بالاترین است. 8 تأثیر دیگر می تواند اثر مشتق شده است که محکم تر تغذیه شده در منحنی عملکرد دارد.

با نگاهی به آینده ، بسیار بعید است که وارونگی فعل ی-52 bps بین 2 ساله ایالات متحده و بازده 10 ساله ایالات متحده همچنان منفی باشد. در حقیقت ، ما فکر می کنیم 10 سال ایالات متحده احتمالاً سریعتر از 2 سال ایالات متحده افزایش می یابد زیرا فدرال رزرو افزایش نرخ نرخ را ادامه می دهد ، با توجه به اینکه ما از سال 1980 در عمیق ترین وارونگی هستیم. علاوه بربه عنوان رشد مثبت تلقی می شود و منجر به تند شدن منحنی می شود که آن را معکوس تر می کند.

اگر بیشتر از آنچه در سال 2022 برای بیشتر سال 2023 دیدیم ، نتیجه اصلی اوراق بهادار اوراق بهادار چیست؟اوراق قرضه اصلی با بیش از شش سال احتمالاً بار دیگر کاهش قیمت ناشی از مدت زمان را کاهش می دهد. در همین حال ، بخش های کوتاهتر ممکن است عملکرد جذاب تر و کل بازده بازده را در نتیجه خطر کمتری نشان دهند.

هنگام رسیدن به بازده ، با اعتبار محتاط باشید

دستیابی به بازده با اوراق بهادار با بازده بالا در سال 2022 با دوز دو رقمی منفی روبرو شد ، زیرا بازده بالا تا به امروز ضر ر-13 ٪ را به همراه داشته است. 9 با وجود بازده منفی قابل توجه ، گسترش اعتبار سازنده نیست. در حقیقت ، دارای امتیازات تک B و دارای امتیاز دوتایی و همچنین بازده گسترده ، همه در زیر میانگین 20 ساله خود گسترش یافته است. 10

برای عملکرد گسترده ، گسترش فعلی 10 ٪ پایین تر از میانگین بلند مدت و نزدیک به صدک 70 است-سطحی که علی رغم بازده ضعیف ، لزوماً ارزش فریاد نمی زند. 11 بخشی از این امر این است که گسترش عملکرد بالا در سال 2022 در محدوده 300 bps پایین آغاز شد. این عدم ادامه انعطاف پذیری اساسی دلیل اصلی این است که سرمایه گذاران ممکن است بخواهند از اعتبار محتاط باشند.

احساسات رتبه بندی از زمان شروع همه گیر COVID-19 منفی نبوده است. اوراق قرضه با بازده بالا دو برابر کاهش بیش از دو چهارم گذشته داشته است. 12 این روند نیز نامطلوب است ، زیرا نسبت ارتقاء به پایین در هر سه ماهه 2022 کاهش یافته است. 13

این احساسات ضعیف به احتمال زیاد به پیش فرض ها گسترش می یابد. پیش بینی می شود پیش بینی های 12 ماهه به صورت با وزن مناسب از 1. 3 ٪ به 6. 0 ٪ در طی 12 ماه آینده افزایش یابد-بسیار بالاتر از میانگین 3. 3 ٪ تاریخی آنها. 14

این صعود همزمان با رشد پایین تر از صادرکنندگان با بازده بالا است که تصویر درآمد لاغری را برای سهام ایالات متحده نشان می دهد. بیش از 75 ٪ از صادرکنندگان با بازده بالا که نتایج درآمد را در اواسط نوامبر منتشر کرده اند ، کاهش EBITDA 3. 3 ٪ نسبت به سه ماهه قبلی را نشان داد. 15 درآمد و حاشیه نیز کاهش یافت و تأکید بر محیط اساسی چالش برانگیز برای سال 2023. 16

با این حال عملکرد عملکرد بالا بسیار جذاب است. بازده بدترین در اوراق بهادار با بازده گسترده ایالات متحده اکنون حدود 9 ٪ ، بالاتر از میانگین تاریخی 20 ساله است. 17 با این حال ، این بیشتر عملکردی از بازار با نرخ بالا است ، زیرا گسترش هنوز هم تنگ است.

با این حال ، هنگامی که نسبت به اوراق قرضه شرکت های درجه سرمایه گذاری ایالات متحده مشاهده می شود ، با این حال ، دیفرانسیل عملکرد عملکرد بالا 331 bps است ، محکم تر از میانگین تاریخی بلند مدت 370 bps است. 18 این نشان می دهد که اوراق قرضه شرکتی درجه سرمایه گذاری دارای مشخصات عملکردی جذاب تر و نسبی تر است (سطح مطلق 5. 6 ٪ است) 19 با توجه به خطرات اساسی در بازار.

بازده های Subpar که 65 ٪ از تیتر را با اثرات مدت زمان کاهش می دهد ، 20 احساسات رتبه بندی ضعیف ، اصول Dour ، رشد لاغر و فرصت های جذاب تر عملکرد در جای دیگر به معنای چشم انداز محتاطانه برای اعتبار زیر سرمایه گذاری است. با این حال ، اگر این ضعف در محیطی تجلی یابد که سطح آن را بالاتر از میانگین های تاریخی سوق دهد ، می تواند دوره هایی باشد که در سال 2023 دارای بازده زیاد تاکتیکی باشد.

تلاش برای مدیریت خطرات محکم کردن سیاست های پولی که ممکن است جای خود را به یک مکث خط مشی بدهد ، در کنار اصول مختلط در سال جدید ، این پرونده را برای استراتژی های فعال اصلی تقویت می کند. با ترکیب کلاسهای دارایی درآمد ثابت سنتی و غیر سنتی با هدف حداکثر رساندن بازده کل در یک چرخه کامل بازار ، تخصیص بخش فعال و انتخاب امنیت ممکن است بتواند بهتر از اوراق قرضه اصلی در برابر نرخ و ریسک اعتباری دفاع کند.

مدت زمان برای بازده و بازده کل

با توجه به وارونگی اخیر گسترش 3 ماه و 10 ساله ، نرخ های بالاتر در انتهای کوتاه منحنی فرصت های جذاب دفاعی را در انتهای کوتاه منحنی ایجاد کرده است. یک فدرال رزرو تهاجمی و احتمال افزایش نرخ افزایش نرخ به میانگین بازده در 3 تا 12 ماه در حال حاضر بالاتر از همه تننور مختلف است. و با توجه به باند بلوغ ، همانطور که در نمودار زیر نشان داده شده است ، خطر این میزان قرار گرفتن در معرض حداقل است.

در نتیجه ، این بخش از منحنی نشان دهنده یک تجارت بالقوه جذاب در مقایسه با بازار خزانه داری 1-3 ساله است ، نزدیکترین قسمت منحنی با عملکرد مشابه-مدت زمان). فقط 1-3 ماه بیل T دارای پروفایل عملکرد بهتر در هر واحد است ، اما عملکرد آنها هنوز زیر 4 ٪ است.

فقدان مدت زمان این تنور دفاعی همچنین کاهش قیمت ناشی از مدت زمان 2022 را محدود کرده است (+0. 29 ٪ در مقابل 1-3 سال Treasury s-4. 80 ٪ بازده سال به روز) 21 و در صورت ادامه این کار می تواند این کار را ادامه دهد. لفاظی هولناک آن.

بخش اوراق قرضه شرکت های درجه یک 1-3 ساله در ایالات متحده-که دارای بیش از 5. 3 ٪ است ، سطحی که از زمان بحران مالی جهانی (GFC) 22 دیده نمی شود-همچنین شاهد افزایش جذابیت نسبی بوده است. نرخ ها به سرعت حرکت کرده اند که بازده بخش 250 bps بالاتر از میانگین 20 ساله آنها است. 23 مدت زمان ثابت مانده است و اکنون در 1. 95 سال قرار دارد ، به طور متوسط با میانگین 20 ساله ، 24 و در حالی که نرخ ها تغییر کرده اند ، اصطلاح ساختار ندارد.

در نتیجه افزایش بازده ، اما ریسک نرخ ثابت ، عملکرد 1-3 سال شرکت در هر مدت 2. 6 ، 78 ٪ بالاتر از میانگین بلند مدت خود و در 99 درصد درصد پس از GFC است. 25 با این حال ، همه بخش هایی از منحنی اعتبار ، شاهد همان افزایش سودمندی در مدت زمان عملکرد خود ، یک محصول جانبی از منحنی عملکرد معکوس در حال حاضر بوده اند. از پنج بخش نشان داده شده در نمودار زیر ، تنها شرکتهای 1-3 ساله شاهد افزایش قابل توجهی در عملکرد در هر واحد بودند.

با توجه به اینکه گسترش اعتبار پایین تر از میانگین بلند مدت آنها (86 bps در مقابل 110 bps) است ، اما درست در میانگین پس از GFC آنها 82 bps ، بازده اضافی نتیجه ریسک اعتباری خارجی نیست ، که با توجه به این یک مزیت بالقوه استاصول مختلط. 26

در نتیجه ، فضای درجه 1-3 ساله سرمایه گذاری ، بخشی که دارای یک امتیاز متوسط با وزن شاخص A3/BAA1 است ، 27 نشانگر یک فرصت ارزش با کیفیت بالا برای انتخاب بازده ای است که با بازار سهام ایالات متحده هماهنگ استبازده سود (5. 1 ٪) 28 و بالاتر از بازار وثیقه گسترده تر ایالات متحده (4. 7 ٪) ، 29 بدون در نظر گرفتن مدت زمان یا ریسک اعتباری بیشتر از آنچه در طی 20 سال گذشته در این بخش از بازار اعتبار فرض کرده بود.

ایده های اجرای

برای استراتژی هایی که به مدیریت خطرات مدت زمان در پی بازده کل کمک می کنند ، در نظر بگیرید:

استراتژی های درجه سرمایه گذاری با مدت زمان پایین ، با پروفایل های جذاب در هر واحد

دستورالعمل های هسته اصلی بازگشت کل با سابقه موقعیت دفاعی برای مدیریت مکث یا محوری در افزایش سرعت

نویسندگان

Michael W Arone ، CFA

استراتژیست سرمایه گذاری اصلی

متیو جی بارتولینی ، CFA ، CAIA

رئیس تحقیقات SPDR Americas

بیشتر نشان بده، اطلاعات بیشتر نشان دادن کمتر

مشارکت کنندگان

Anqi Dong ، CFA ، CAIA

استراتژیست تحقیقات ارشد

بیشتر نشان بده، اطلاعات بیشتر نشان دادن کمتر پانویسها و منابع

1 Bloomberg Finance L. P. از تاریخ 13 نوامبر 2022 بر اساس شاخص اوراق قرضه بلومبرگ ایالات متحده. 2 Bloomberg Finance L. P. از تاریخ 13 نوامبر 2022 بر اساس شاخص اوراق قرضه جهانی بلومبرگ. 3 "والر فدرال می گوید قبل از افزایش نرخ افزایش" راه های "راه هایی برای رفتن" وجود دارد "، بلومبرگ 14 نوامبر 2022. 4 بلومبرگ مالی L. P. از تاریخ 13 نوامبر 2022 بر اساس قیمت گذاری آتی صندوق های فدرال. 5 Finance Bloomberg ، L. P. از تاریخ 13 نوامبر 2022 بر اساس قیمت گذاری آتی صندوق های فدرال فدرال. 6 Bloomberg Finance ، L. P. از تاریخ 13 نوامبر 2022 بر اساس دیفرانسیل عملکرد بین عملکرد 2 ساله ایالات متحده و نرخ صندوق های فدرال از سال 1982-2022. 7 Bloomberg Finance ، L. P. از تاریخ 13 نوامبر 2022 بر اساس دیفرانسیل عملکرد بین عملکرد 2 ساله ایالات متحده و نرخ صندوق های فدرال در سال 2022. 8 Finance Bloomberg ، L. P. از 13 نوامبر 2022 بر اساس عملکرد 2 ساله ایالات متحدهبشر9 Finance Bloomberg ، L. P. ، از 13 نوامبر 2022 بر اساس شاخص اوراق قرضه شرکت با بازده عالی بلومبرگ ایالات متحده. 10 Finance Bloomberg ، L. P. ، از 13 نوامبر 2022 بر اساس شاخص عملکرد بالا ICE BOFA US و گروههای رتبه بندی مرتبط با آنها. 11 Bloomberg Finance ، L. P. ، از 13 نوامبر 2022 بر اساس شاخص اوراق قرضه شرکت با بازده بالا بلومبرگ ایالات متحده. 12 Finance Bloomberg ، L. P. ، از 13 نوامبر 2022 بر اساس رتبه بندی S& P از جهان با عملکرد بالا ایالات متحده. 13 Finance Bloomberg ، L. P. ، از 13 نوامبر 2022 بر اساس رتبه بندی S& P از جهان با عملکرد بالا ایالات متحده. 14 تحقیق با عملکرد بالا Bofa ، از 13 نوامبر 2022. 15 تحقیقات عملکرد بالا BOFA ، از 13 نوامبر 2022. 16 تحقیقات عملکرد بالا BOFA ، از 13 نوامبر 2022. 17 Finance Bloomberg ، L. P. ، از 13 نوامبر ،2022 بر اساس شاخص اوراق قرضه شرکت با بازده عالی بلومبرگ ایالات متحده. 18 Finance Bloomberg ، L. P. ، از تاریخ 13 نوامبر 2022 بر اساس شاخص اوراق قرضه شرکت با بازده عالی بلومبرگ و شاخص اوراق قرضه شرکت بلومبرگ ایالات متحده از 2002-2022. 19 Finance Bloomberg ، L. P. ، از 13 نوامبر 2022 بر اساس شاخص اوراق قرضه شرکت بلومبرگ ایالات متحده. 20 Finance Bloomberg ، L. P. ، از تاریخ 13 نوامبر 2022 بر اساس شاخص اوراق قرضه شرکت با بازده عالی بلومبرگ ایالات متحده. 21 Finance Bloomberg ، L. P. ، از 13 نوامبر 2022 بر اساس بازگشت شاخص T-Bill 3-12 ماه بلومبرگ و شاخص خزانه داری بلومبرگ 1-3 ساله. 22 Finance Bloomberg ، L. P. ، از تاریخ 13 نوامبر 2022 بر اساس شاخص 1-3 سال شرکت بلومبرگ ایالات متحده. 23 Finance Bloomberg ، L. P. ، از 13 نوامبر 2022 بر اساس شاخص 1-3 سال شرکت بلومبرگ ایالات متحده. 24 Finance Bloomberg ، L. P. ، از 13 نوامبر ،

2022 بر اساس شاخص شرکت بلومبرگ ایالات متحده 1-3 سال. 25 Finance Bloomberg ، L. P. ، از 13 نوامبر 2022 بر اساس شاخص 1-3 سال شرکت بلومبرگ ایالات متحده. 26 Finance Bloomberg ، L. P. ، از تاریخ 13 نوامبر 2022 بر اساس شاخص 1-3 سال شرکت Bloomberg US. 27 Finance Bloomberg ، L. P. ، از تاریخ 13 نوامبر 2022 بر اساس شاخص 1-3 سال شرکت بلومبرگ ایالات متحده. 28 Finance Bloomberg ، L. P. ، از 13 نوامبر 2022 بر اساس شاخص S& P 500. 29 Finance Bloomberg ، L. P. ، از 13 نوامبر 2022 بر اساس شاخص اوراق قرضه کل بلومبرگ ایالات متحده.

واژه نامه

نقطه پایه (BPS) واحد اندازه گیری برای نرخ بهره ، عملکرد سرمایه گذاری ، قیمت گذاری خدمات سرمایه گذاری و درصد دیگر در امور مالی. یک نقطه پایه برابر با یک صدم 1 درصد یا 0. 01 ٪ است.

ریسک اعتباری پتانسیل ضرر سرمایه گذاری را بر اساس ناتوانی وام گیرنده در بازپرداخت وام یا تحقق سایر تعهدات. ریسک اعتباری به طور معمول با رتبه بندی اعتباری که توسط آژانس های رتبه بندی اعتباری مانند S& P ، Moody و Fitch حفظ می شود ، اندازه گیری می شود.

مدت زمان یک اندازه گیری متداول ، که در سالها بیان شده است ، که حساسیت قیمت یک اوراق قرضه یا یک نمونه کارها با درآمد ثابت را برای تغییر در نرخ بهره یا انتظارات نرخ بهره اندازه گیری می کند. هرچه مدت زمان بیشتر باشد ، حساسیت به نرخ بهره بیشتر می شود و بالعکس. به طور خاص ، رقم مدت زمان خاص ، بر اساس درصد ، با توجه به اینکه نرخ بهره با 1 درصد امتیاز تغییر می کند ، به میزان درصد اوراق قرضه افزایش می یابد یا سقوط می کند.

درآمد قبل از بهره ، مالیات ، استهلاک و استهلاک (EBITDA) اندازه گیری تقریبی جریان نقدی عملیاتی یک شرکت است که برای تجزیه و تحلیل و مقایسه سودآوری بین شرکت ها و صنایع استفاده می شود زیرا این امر اثرات تأمین اعتبار و تصمیمات حسابداری را از بین می برد.

نرخ صندوق های فدرال ، یا صندوق های فدرال نرخ نرخ بهره یک شبه را که توسط موسسات سپرده گذاری در وجوه نگهداری شده در فدرال رزرو هزینه می شود ، هدف قرار می دهد. نرخ صندوق های فدرال توسط نهاد سیاست گذاری فدرال رزرو ، کمیته بازار آزاد فدرال یا FOMC تعیین شده است.

بحران مالی جهانی بحران اقتصادی که از سال 2007-2009 رخ داده است که از زمان رکود بزرگ دهه 1930 بزرگترین چالش اقتصادی محسوب می شود. GFC عمدتاً توسط بحران وام مسکن فرعی که منجر به فروپاشی بانکهای سرمایه گذاری سیستمی حیاتی ایالات متحده مانند برادران لمان شد ، آغاز شد. این بحران با فروپاشی دو صندوق پرچین خرس استرنس در ژوئن 2007 آغاز شد و دوره تثبیت در اواخر سال 2008 آغاز شد و تا پایان سال 2009 ادامه یافت.

تورم افزایش کلی قیمت کالاها و خدمات اقتصاد در طی یک دوره معین ، ترجمه به ضرر در خرید قدرت در هر واحد ارز است. تورم به طور کلی هنگامی اتفاق می افتد که رشد عرضه پول از رشد اقتصاد فراتر می رود. بانک های مرکزی سعی می کنند تورم را محدود کنند و از کاهش تورم جلوگیری کنند تا اقتصاد هموار باشد.

نوسانات گرایش شاخص بازار یا امنیت به پرش به قیمت. نوسانات به طور معمول به عنوان انحراف استاندارد سالانه بازده بیان می شود. در نظریه مدرن نمونه کارها ، اوراق بهادار با نوسانات بالاتر به دلیل ضررهای بالقوه بالاتر به عنوان خطرناک تر دیده می شوند.

درآمد حاصل از یک سرمایه گذاری را به دست می آورد ، که به طور معمول به عنوان بهره دریافتی سالانه با قیمت سرمایه گذاری محاسبه می شود. بازده از اوراق بهادار با بهره ، مانند اوراق قرضه و سهام پرداخت سود سهام ناشی می شود.

بازده به بدترین عملکرد کمترین عملکرد بالقوه که سرمایه گذاران می توانند هنگام سرمایه گذاری در یک وثیقه قابل تماس بدون پیش فرض صادرکننده انتظار داشته باشند.

افشای خطر

نظرات بیان شده در این ماده ، نظرات مایکل آرون و متیو بارتولینی در دوره منتهی به 17 نوامبر 2022 است و بر اساس بازار و سایر شرایط قابل تغییر است. این سند حاوی اظهارات خاصی است که ممکن است بیانیه های آینده نگر تلقی شود. لطفاً توجه داشته باشید که هرگونه اظهارات تضمین کننده عملکرد آینده نیست و نتایج واقعی یا تحولات ممکن است از نظر مادی با موارد پیش بینی شده متفاوت باشد.

اطلاعات ارائه شده مشاوره سرمایه گذاری را تشکیل نمی دهد و به این ترتیب نباید به آن اعتماد کرد. نباید این درخواست برای خرید یا پیشنهادی برای فروش امنیت در نظر گرفته شود. این اهداف سرمایه گذاری ، استراتژی ها ، وضعیت مالیاتی یا افق سرمایه گذاری خاص سرمایه گذار را در نظر نمی گیرد. شما باید با مشاور مالیاتی و مالی خود مشورت کنید.

تمام اطلاعات مربوط به SSGA است ، مگر اینکه در موارد دیگری ذکر شده باشد و از منابعی که گمان می رود قابل اعتماد باشد ، بدست آمده است ، اما صحت آن تضمین نمی شود. هیچ نمایندگی یا ضمانتی در مورد صحت فعلی ، قابلیت اطمینان یا کامل بودن و نه مسئولیت برای تصمیم گیری های مبتنی بر چنین اطلاعاتی وجود ندارد و نباید به این ترتیب اعتماد کرد.

عملکرد گذشته یک شاخص قابل اعتماد از عملکرد آینده نیست.

کل یا هر بخشی از این کار ممکن است تکثیر ، کپی یا انتقال یا هر یک از محتوای آن برای اشخاص ثالث بدون رضایت کتبی SSGA فاش نشود. سرمایه گذاری شامل ریسک از جمله خطر از دست دادن مدیر است.

تنوع ، سود یا ضمانت در برابر ضرر را تضمین نمی کند.

تجارت مکرر ETF می تواند به طور قابل توجهی کمیسیون ها و هزینه های دیگر را افزایش دهد به گونه ای که ممکن است هرگونه پس انداز را از هزینه های پایین یا هزینه ها جبران کند.

در حالی که سهام ETF در بازارهای ثانویه قابل معامله است ، ممکن است آنها به راحتی در همه شرایط بازار تجارت نکنند و ممکن است در دوره های استرس بازار با تخفیف های قابل توجهی تجارت کنند.

وجوه مدیریت منفعلانه با نمونه گیری از شاخص ، دارای طیف وسیعی از اوراق بهادار است که در کل ، شاخص کامل را از نظر عوامل خطر اصلی و سایر خصوصیات تقریب می دهد. این ممکن است باعث شود صندوق خطاهای ردیابی نسبت به عملکرد شاخص را تجربه کند.

وجوه با مدیریت فعال به دنبال تکرار عملکرد یک فهرست مشخص نیستند. یک صندوق با مدیریت فعال ممکن است معیارهای خود را تحت تأثیر قرار دهد. سرمایه گذاری در صندوق برای همه سرمایه گذاران مناسب نیست و قرار نیست یک برنامه سرمایه گذاری کامل باشد. سرمایه گذاری در صندوق شامل ریسک هایی است ، از جمله این خطر که سرمایه گذاران ممکن است بازده کمی یا عدم سرمایه گذاری دریافت کنند یا اینکه سرمایه گذاران ممکن است بخشی یا حتی تمام سرمایه گذاری ها را از دست بدهند.

TOTL به طور فعال مدیریت می شود. قضاوت های فرعی در مورد جذابیت ، ارزش نسبی یا قدردانی بالقوه از یک بخش خاص ، امنیت ، کالا یا استراتژی سرمایه گذاری ممکن است نادرست باشد و ممکن است باعث ایجاد ضرر شود. هیچ تضمینی وجود ندارد که تکنیک ها و تصمیمات سرمایه گذاری فرعی نتایج مطلوب را به دست می آورد.

اوراق قرضه به طور کلی ریسک و نوسانات کوتاه مدت کمتری نسبت به سهام دارند ، اما حاوی ریسک نرخ بهره هستند (با افزایش نرخ بهره ، قیمت اوراق معمولاً کاهش می یابد). صادر کننده خطر پیش فرض ؛ریسک اعتباری صادرکننده ؛ریسک نقدینگی؛و خطر تورماین اثرات معمولاً برای اوراق بهادار طولانی مدت تلفظ می شود. هرگونه امنیت درآمدی ثابت که قبل از بلوغ فروخته شده یا بازخرید شده است ممکن است مشمول سود یا ضرر قابل توجهی باشد.

سرمایه گذاری در اوراق بهادار با درآمد ثابت با بازده بالا ، که در غیر این صورت به عنوان "اوراق ناخواسته" شناخته می شود ، سوداگرانه در نظر گرفته می شود و شامل خطر بیشتر از دست دادن اصلی و بهره از سرمایه گذاری در اوراق بهادار با درآمد ثابت درجه سرمایه گذاری است. این اوراق بهادار بدهی با کیفیت پایین به دلیل تغییرات احتمالی در کیفیت اعتبار صادرکننده ، خطر بیشتری از تغییرات پیش فرض یا تغییرات قیمت را شامل می شود.

سرمایه گذاری در اوراق بهادار دارایی دارایی و تحت حمایت وام در معرض خطر پیش پرداخت قرار دارد که می تواند پتانسیل سود را در طی یک محیط کاهش نرخ بهره محدود کند و پتانسیل ضرر را در یک محیط افزایش نرخ بهره افزایش دهد.

علائم تجاری و علائم خدماتی که در اینجا به آنها اشاره شده است ، دارایی صاحبان مربوطه آنها است. ارائه دهندگان داده های شخص ثالث هیچ گونه ضمانتی یا بازنمایی از هر نوع مربوط به صحت ، کامل بودن یا به موقع بودن داده ها ندارند و هیچ مسئولیتی در قبال خسارت از هر نوع مربوط به استفاده از چنین داده هایی ندارند.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 36