- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

هزینه متعارف بین هزینه های متغیر و ثابت متمایز می شود. به طور معمول ، فرض بر این است که هزینه های متغیر با تعداد واحدهای خروجی متفاوت است (و این هزینه ها متناسب با سطح خروجی است) در حالی که هزینه های ثابت با خروجی متفاوت نیست. این اغلب ساده سازی بیش از حد از نحوه رفتار هزینه ها است. به عنوان مثال ، هزینه های متغیر برای هر واحد اغلب در سطح بالایی از تولید افزایش می یابد که حق بیمه اضافه کار ممکن است پرداخت شود یا وقتی مواد کمیاب می شوند. هزینه های ثابت معمولاً فقط در محدوده خاصی از فعالیت ها ثابت می شوند ، که اغلب از منابع تولیدی اضافی استفاده می شوند تا بتوانند حجم بالایی تولید کنند.

هزینه های متغیر برای هر واحد حداقل می تواند اندازه گیری شود و مبلغ هزینه های متغیر در هر واحد هزینه حاشیه ای برای هر واحد است. هزینه حاشیه ای هزینه های اضافی است که هنگام تولید یک واحد دیگر ایجاد می شود. با این حال ، همیشه مشکلی برای پرداخت هزینه های تولید ثابت مانند اجاره کارخانه ، گرمایش ، نظارت و غیره وجود داشته است. ساخت یک واحد هزینه های ثابت بیشتری را ایجاد نمی کند ، اما بدون این که این هزینه ها متحمل شود ، تولید نمی تواند انجام شود. گفتن اینکه هزینه تولید یک واحد شامل هزینه های حاشیه ای است فقط هزینه واقعی تولید را کم می کند و این می تواند منجر به مشکلات شود. به عنوان مثال ، اگر قیمت فروش بر اساس یک علامت تجاری بر اساس هزینه باشد ، شرکت باید اطمینان حاصل کند که تمام هزینه های تولید توسط قیمت فروش پوشش داده می شود. علاوه بر این ، تمرکز منحصراً روی هزینه های حاشیه ای ممکن است باعث شود شرکت ها از پس انداز مهمی که ممکن است ناشی از هزینه های ثابت کنترل شده بهتر باشد ، غافل شوند.

هزینه جذب

رویکرد متعارف برای مقابله با هزینه های تولید سربار ثابت این است که فرض کنید انواع مختلف هزینه را می توان در کنار هم قرار داد و یک میزان جذب سربار واحد حاصل می شود. میزان جذب معمولاً از نظر هزینه سربار در هر ساعت کار یا هزینه سربار در هر ساعت دستگاه ارائه می شود. این رویکرد به احتمال زیاد یک ساده سازی بیش از حد است ، اما این شایستگی را دارد که نسبتاً سریع و آسان باشد.

مثال 1

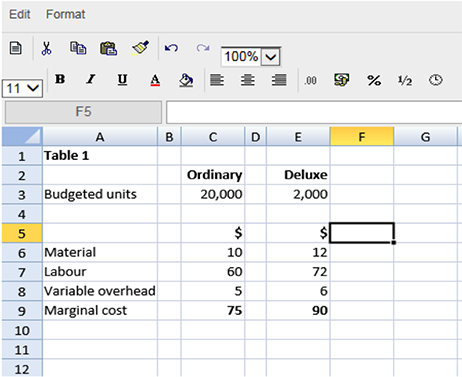

در جدول 1 در صفحه گسترده بالا ، هزینه حاشیه بودجه ای برای دو محصول به ما داده می شود. نیروی کار با 12 دلار در ساعت پرداخت می شود و کل هزینه های ثابت 224،000 دلار است. سربارهای ثابت به صورت ساعت کار جذب می شوند.

براساس جدول 1 ، ساعت کار بودجه باید 112،000 ساعت باشد. این از خروجی های بودجه 20،000 واحد معمولی است که هر کدام پنج ساعت (100000 ساعت) تولید می کنند و 2،000 واحد لوکس که هر کدام شش ساعت (12000 ساعت) طول می کشد.

بنابراین ، میزان جذب سربار ثابت در هر ساعت کار 224،000 دلار/112،000 = 2 دلار در ساعت است.

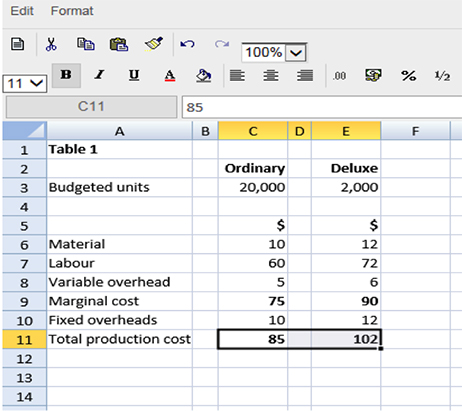

هزینه این دو محصول را می توان با افزودن هزینه های سربار ثابت برای به دست آوردن هزینه کل جذب برای هر یک از محصولات ادامه داد.

جدول 1 اصلاح شده است که شامل سربارهای ثابت برای جذب در هر دو محصول است.

معمولی: (5 ساعت کار x 2 تخم مرغ) = 10 دلار

لوکس: (6 ساعت کار x 2 $ OAR) = 12 دلار

این بدان معناست که ما به کل هزینه تولید برای هر دو محصول تحت هزینه جذب رسیده ایم. همچنین به ما می گوید اگر تولید طبق بودجه پیش برود ، کل هزینه ها (20،000 x 85 دلار) + (2،000 x 102 $) = 1،904،000 دلار خواهد بود.

در صورت اعمال شرایط زیر ، رویکرد متعارف که در بالا ذکر شد رضایت بخش است:

- هزینه های ثابت نسبت به هزینه های مادی و نیروی کار نسبتاً غیرمادی است. این مورد در محیط های تولیدی است که به امکانات و ماشین آلات پیشرفته و گران قیمت متکی نیستند.

- بیشترین هزینه های ثابت با زمان جمع می شود.

- تولید طولانی از محصولات یکسان با سفارشی سازی اندک وجود دارد.

با این حال ، بسیاری از تولیدات مدرن به کارخانه های تولیدی بسیار خودکار و گران قیمت متکی است - به حدی که برخی از شرکت ها به طور جداگانه هزینه نیروی کار را شناسایی نمی کنند زیرا استفاده کمی وجود دارد. در عوض ، کار کارخانه به سادگی به عنوان یک سربار ثابت در نظر گرفته می شود و به هزینه های ثابت اجرای کارخانه ، ماشین آلات آن و سیستم پیشرفته فناوری اطلاعات که تولید را هماهنگ می کند ، اضافه می شود.

علاوه بر این ، بسیاری از شرکت ها برای متمایز کردن خود و ایجاد حاشیه های بالاتر به شخصی سازی محصولات متکی هستند. به عنوان مثال ، Dell ، یک سازنده رایانه شخصی ، یک وب سایت دارد که به مشتریان امکان می دهد رایانه شخصی خود را از نظر اندازه حافظه ، ظرفیت ، سرعت پردازنده و غیره مشخص کنند. کمتر به صورت خودکار

بسیاری از شرکت ها به جای اینکه به مشتریان امکان مشخص کردن محصولات را ارائه دهند ، طیف گسترده ای از محصولات را ارائه می دهند ، به این امید که یکی از اعضای این محدوده با الزامات یک بخش خاص بازار مطابقت داشته باشد. در مثال 1 ، این شرکت دو محصول را ارائه می دهد: معمولی و لوکس. این شرکت می داند که تقاضا برای محدوده لوکس کم خواهد بود ، اما امیدوار است که حق بیمه قیمت که می تواند شارژ کند ، همچنان به آن اجازه می دهد تا سود خوبی داشته باشد ، حتی در یک مورد با حجم کم. با این حال ، محصول لوکس می تواند منابعی را مصرف کند که به درستی از زمان لازم برای ساخت آن واحدها منعکس نمی شوند.

این تحولات در تولید و بازاریابی بدان معنی است که روش متعارف درمان سربارهای ثابت ممکن است به اندازه کافی خوب نباشد. شرکت ها باید دلایل سربار را بدانند و باید بدانند که بسیاری از "هزینه های ثابت" آنها ممکن است به هیچ وجه برطرف نشود. آنها باید بر اساس منابعی که مصرف می کنند ، هزینه های خود را به محصولات یا خدمات اختصاص دهند.

هزینه یابی مبتنی بر فعالیت

کاری که ما می خواهیم انجام دهیم این است که تخمین دقیق تری از آنچه که هر واحد برای تولید هزینه می کند ، دریافت کنیم و این کار را انجام دهیم که باید بررسی کنیم که چه فعالیت هایی برای تولید هر واحد لازم است ، زیرا فعالیت ها معمولاً هزینه ای دارند. این اساس هزینه مبتنی بر فعالیت (ABC) است.

رویکرد قدیمی به سادگی وانمود می کند که هزینه های ثابت به دلیل گذشت زمان متحمل می شوند و بنابراین می توان آنها را بر اساس زمان کار (یا ماشین) صرف شده برای هر واحد حساب کرد ، دیگر به اندازه کافی خوب نیست. تولید متنوع و انعطاف پذیر نیاز به رویکرد دقیق تری برای هزینه دارد.

روند ABC به شرح زیر است:

- تقسیم هزینه های ثابت به فعالیت ها. به اینها استخرهای هزینه گفته می شود.

- برای هر استخر هزینه مشخص کنید که چه عواملی باعث این هزینه می شود. در اصطلاحات ABC ، این "راننده هزینه" است ، اما ممکن است بهتر باشد که به عنوان "علت هزینه" فکر کنید.

- هزینه برای هر واحد راننده هزینه (استخر هزینه/تعداد کل راننده هزینه) را محاسبه کنید.

- هزینه های مربوط به محصول را بر اساس میزان استفاده محصول از راننده هزینه اختصاص دهید.

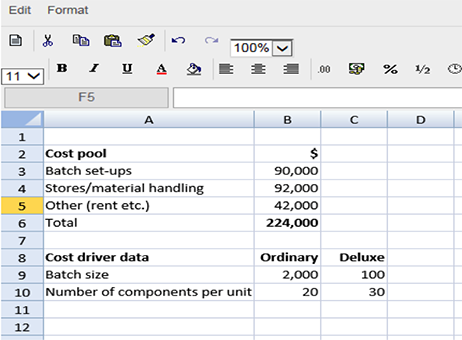

بیایید با مثال ما از قبل ادامه دهیم ؛کل هزینه های ثابت 224،000 دلار بود. در جدول زیر در مثال 2 ، کل سربارها به استخرهای هزینه تقسیم شده اند و داده های راننده هزینه برای محصولات معمولی و لوکس جمع آوری شده است.

مثال 2

اگر فرآیند ABC را اعمال کنیم ، می توانیم ببینیم که مرحله 1 کامل است زیرا می دانیم استخرهای هزینه چیست.

برای مرحله 2 باید راننده هزینه را برای هر استخر هزینه شناسایی کنیم.

هزینه های تنظیم دسته ای با تعداد تنظیمات مورد نیاز برای تولید هدایت می شود:

معمولی: 20،000/2،000 = 10 واحد لوکس: 2000/100 =20کل تنظیمات: 30

فروشگاه ها/هزینه های حمل و نقل مواد توسط تعداد اجزای مورد نیاز برای تولید هدایت می شود:

معمولی: (20،000 واحد x 20) = 400،000 لوکس: (2،000 واحد x 30) = 60،000 کل مؤلفه = 460،000

سایر سربارهای ثابت باید به صورت ساعت کار جذب شوند زیرا هیچ اطلاعاتی ارائه نشده است که امکان رویکرد بهتری را فراهم می کند. ما از مثال 1 می دانیم که کل ساعات کار مورد نیاز 112،000 است.

در مرحله 3 باید هزینه برای هر واحد راننده هزینه را محاسبه کنیم.

مجموعه های دسته ای: 90،000 دلار/30 = 3،000 دلار/فروشگاه های تنظیم/حمل مواد: 92،000 دلار/460،000 = 0. 20 دلار/مؤلفه

هزینه های دیگر: 42،000 دلار/112،000 = 0. 375 دلار/ساعت کار

مرحله 4 سپس ما را ملزم به استفاده از هزینه های هر واحد راننده هزینه برای جذب هزینه ها در هر محصول بر اساس میزان استفاده محصول از راننده می کند.

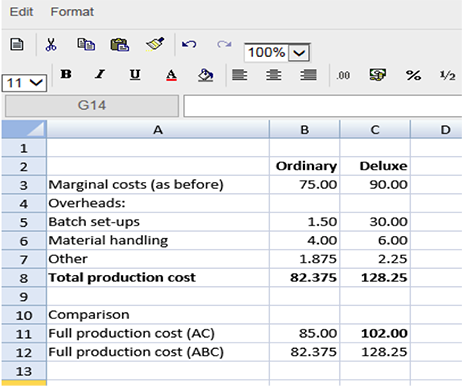

مجموعه های دسته ای: معمولی: (3،000 دلار/2،000 واحد) = 1. 50 دلار در واحد لوکس: (3،000 دلار/100 واحد) = 30 دلار/واحد

حمل و نقل مواد/مواد: معمولی: (0. 20 $ 20 اجزای) = 4 دلار/واحد لوکس: (قطعات 0. 20 x 30) = 6 دلار/واحد

هزینه های دیگر: معمولی: (0. 375 $ 5 ساعت) = 1. 875 $/واحد لوکس: (0. 375 x 6 ساعت) = 2. 25 دلار/واحد

بنابراین رویکرد ABC به هزینه ها منجر به ارقام نشان داده شده در صفحه گسترده زیر می شود.

بررسی: اگر تولید با توجه به بودجه انجام شود ، کل هزینه ها (20،000 82. 375 $) + (2،000 x 128. 25 $) = 1،904،000 دلار خواهد بود

اگر به مقایسه هزینه کامل برای هر واحد در صفحه گسترده بالا نگاه کنید ، خواهید دید که رویکرد ABC به میزان قابل توجهی هزینه ساخت یک واحد لوکس را افزایش می دهد. این امر در درجه اول به این دلیل است که واحدهای لوکس در دسته های کوچک ساخته می شوند. هر دسته باعث ایجاد یک مجموعه گران می شود ، اما پس از آن هزینه در تمام واحدهای تولید شده در آن دسته-چه تعداد کمی (لوکس) یا بسیاری (معمولی) پخش می شود. فقط می تواند درست باشد که تلاش و هزینه ای که در تولید دسته های کوچک انجام می شود ، در هزینه برای هر واحد تولید شده منعکس می شود. به عنوان مثال ، در صورتی که قیمت فروش بالاتر آنها هزینه های بالاتری را که متحمل نشده است ، به هیچ وجه نکته کمی در تولید واحدهای لوکس وجود دارد.

علاوه بر برآورد دقیق تر هزینه واقعی تولید ، ABC همچنین نشانگر بهتری در مورد هزینه های صرفه جویی در هزینه خواهد بود. به یاد داشته باشید ، عنوان این امتحان مدیریت عملکرد است ، دلالت بر این دارد که حسابداران باید به جای اندازه گیری منفعلانه هزینه ها ، در بهبود عملکرد فعال باشند. به عنوان مثال ، واضح است که بخش قابل توجهی از هزینه تولید واحدهای لوکس ، هزینه های تنظیم شده است (تقریبا 25 ٪ از کل هزینه های واحدهای لوکس).

با توجه به این اصل که احتمالاً پس انداز هزینه های زیادی در عناصر هزینه زیادی یافت می شود ، توجه مدیریت شروع به تمرکز بر نحوه کاهش این هزینه خواهد کرد.

به عنوان مثال ، آیا دلیلی وجود دارد که واحدهای لوکس باید در دسته های تنها 100 تولید شوند؟اندازه دسته ای از 200 واحد به طور چشمگیری هزینه های تنظیم را کاهش می دهد.

رویکرد سنتی برای جذب سربار ثابت این است که برای محاسبه و استفاده از آن ساده است. با این حال ، سادگی تولید و استفاده از اطلاعاتی را که ممکن است اشتباه یا گمراه کننده باشد توجیه نمی کند.

ABC بدون شک یک سازمان را ملزم به صرف وقت و تلاش برای تحقیق در مورد آنچه باعث می شود هزینه های آن را متحمل شود ، و سپس استفاده از اطلاعات دقیق برای اهداف هزینه را می خواهد. اما درک رانندگان هزینه ها باید بخشی اساسی از مدیریت عملکرد خوب باشد.

کن گرت نویسنده و مدرس مستقل است

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 17