- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

تحقیقات پروفسور هاکیانگ ژو مخاطب فراتر از آکادمی را به دست آورد و به صنعت مالی و تنظیم کننده های آن رسید.

پیتر دیزیکس |دفتر اخبار MIT تاریخ انتشار : 1 نوامبر 2020

مخاطب را فشار دهید:

اببی ابازوریوس ایمیل: abbya@mit. edu تلفن: 617-253-2709 دفتر اخبار MIT

بارگیری رسانه

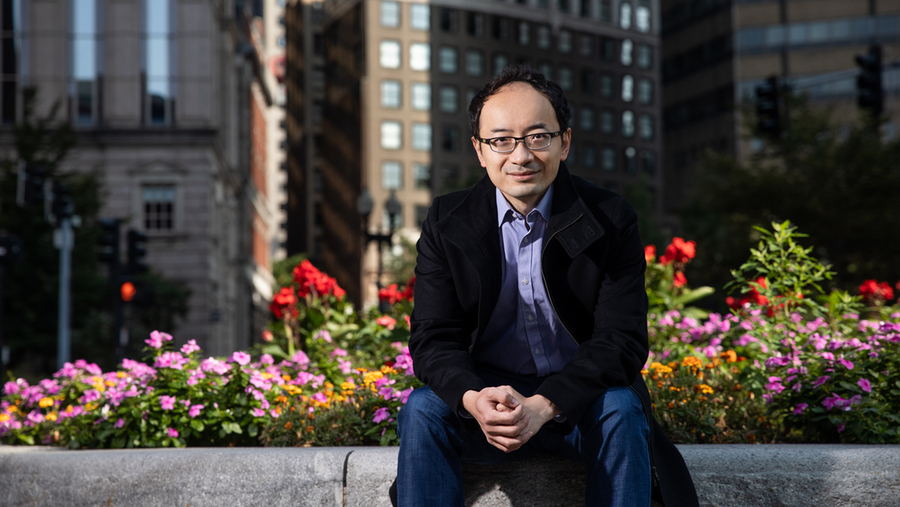

زیرنویس: استاد MIT SLOAN Haoxiang Zho متخصص در مورد چگونگی تأثیر و تأثیرگذاری در بازار و ساختار در قیمت دارایی ها و سرمایه گذاران است. طی یک دهه گذشته ، مطالعات نظری و تجربی دقیق وی رفتار بازار را روشن کرده و مخاطب - دانشمندان ، بازرگانان و سیاست گذاران را به دست آورده است - علاقه مند به نحوه ساختار بازارها هستند.

اعتبار: عکس: جیک بلچر

*شرایط استفاده:

تصاویر برای بارگیری در وب سایت MIT News Office در اختیار اشخاص غیر تجاری ، مطبوعات و عموم مردم تحت عنوان Creative Commons Attribution غیر تجاری بدون مجوز مشتقات در دسترس قرار می گیرد. شما ممکن است تصاویر ارائه شده را تغییر ندهید ، غیر از اینکه آنها را به اندازه خرد کنید. هنگام بازتولید تصاویر باید از یک خط اعتباری استفاده شود. اگر در زیر ارائه نشده باشد ، تصاویر را به "MIT" اعتبار دهید.

عنوان:

استاد MIT SLOAN Haoxiang Zho متخصص در مورد چگونگی تأثیر طراحی و ساختار در بازار دارایی ها و سرمایه گذاران است. طی یک دهه گذشته ، مطالعات نظری و تجربی دقیق وی رفتار بازار را روشن کرده و مخاطب - دانشمندان ، بازرگانان و سیاست گذاران را به دست آورده است - علاقه مند به نحوه ساختار بازارها هستند.

وام : عکس: جیک بلچر

عنوان: استاد MIT SLOAN HAOXIANG ZHO وام : عکس: جیک بلچر

تصویر قبلی تصویر بعدی

بازارهای مالی سریع ، پیچیده و مات هستند. حتی بازار سهام ایالات متحده در مجموعه ای از مبادلات رقابتی و مجموعه ای از "استخرهای تاریک" اختصاصی که توسط شرکت های مالی اداره می شود ، تکه تکه می شود. در همین حال ، معامله گران با فرکانس بالا در مورد خرید و فروش سهام با سرعت بزرگنمایی می کنند. سایر سرمایه گذاران نمی توانند مطابقت داشته باشند.

با این حال ، سهام نشان دهنده یک سرمایه گذاری نسبتاً شفاف در مقایسه با بسیاری از انواع اوراق قرضه ، مشتقات و کالاها است. بنابراین ، هنگامی که بخش مالی در سالهای 2007-08 ذوب شد ، منجر به موجی از اصلاحات شد زیرا تنظیم کننده ها به دنبال منطقی کردن بازارها بودند.

اما هر بازار مالی ، اصلاح شده یا نه ، عجیب و غریب خود را دارد و باعث می شود همه آنها برای بررسی دقیق دانشمندان رسیده باشند. این همان کاری است که Haoxiang Zhu انجام می دهد. استاد مدیریت و دارایی گوردون ی. بیلرد در دانشکده مدیریت MIT Sloan متخصص در مورد چگونگی تأثیر و تأثیرگذاری در بازار و ساختار در قیمت دارایی ها و سرمایه گذاران است. طی یک دهه گذشته ، مطالعات نظری و تجربی دقیق وی رفتار بازار را روشن کرده و مخاطب - دانشمندان ، بازرگانان و سیاست گذاران را به دست آورده است - علاقه مند به نحوه ساختار بازارها هستند.

"وقتی ما نیاز به اصلاح بازارها داریم ، چه کاری باید انجام دهیم؟"از ژو می پرسد. وی گفت: "به حدی که کاری کاملاً انجام نشده باشد ، چگونه می توانیم آن را اصلاح کنیم؟اینها مشکلات بسیار مشخصی هستند و من می خواهم که تحقیقات من مستقیماً روی آنها روشن شود. "

یک مقاله برنده جایزه ژو در سال 2017 نشان می دهد که چگونه قیمت های معیار شفاف و قابل اعتماد به سرمایه گذاران کمک می کند تا هزینه های قابل قبول و فروشندگان را در بسیاری از بازارهای بزرگ به طور مؤثر شناسایی کنند. به عنوان مثال ، در سال 2012 ، LIBOR ، معیار نرخ بهره به صدها تریلیون دلار مشتقات اعمال شد ، نشان داده شد که دارای مشکلات مدیریت قیمت بوده است. کار ژو بر ارزش داشتن معیارهای قوی تأکید دارد (همانطور که اصلاحات پس از سال 2012 سعی در پرداختن به آنها کرده است) به جای اینکه آنها را به طور کلی ببندد.

یکی دیگر از مقاله های اخیر ژو ، که در ماه سپتامبر گذشته منتشر شده است ، به روشی که قانون بانکی Dodd-Frank در سال 2010 تغییر کرده است ، تجارت برخی از مبادلات پیش فرض اعتباری در ایالات متحده را تغییر داده است-با استفاده از مکانیسم های متمرکز برای اتصال سرمایه گذاران و فروشندگان ، به جای یکدر یک بازار "بدون نسخه". در این مقاله ، طراحی جدید به خوبی کار کرده است ، اما هنوز جایی برای پیشرفت دارد. سرمایه گذاران هنوز هیچ راه آسانی برای تجارت بین خودشان بدون واسطه فروش ندارند. تغییرات طراحی اضافی در بازار می تواند این مسائل را برطرف کند.

بسیاری از نتایج Zhu ظریف است: یک مقاله 2014 که وی در مورد بورس سهام نوشت ، نشان می دهد که استخرهای تاریک به طور خصوصی ممکن است به طور غیر منتظره ای با استفاده از معامله گران با اطلاعات پایین تر به کشف قیمت کمک کنند ، در حالی که معامله گران آگاه تر به تعیین قیمت در مبادلات بزرگتر کمک می کنند. و یک مطالعه 2017 که وی در مورد فرکانس معاملات بهینه سهام با هم همکاری کرد ، می یابد که هنگام تعیین قیمت های جدید ، شرکت های کوچکتر احتمالاً باید کمتر از بنگاه های بزرگتر معامله شوند. چنین یافته هایی روشهای ظریف برای فکر کردن در مورد ساختار بازار سهام را نشان می دهد-و در واقع زو دیالوگ های مداوم را با کارشناسان سیاست حفظ می کند.

ژو می گوید: "من فکر می کنم این نوع تجزیه و تحلیل سیاست گذاری را آگاه می کند.""انجام حاکمیت مبتنی بر شواهد کار ساده ای نیست. کشف شواهد پرهزینه است ، زمان می برد. "

حل یک مشکل در هر زمان

زو تا بعد از روزهای دانشگاه ، علاقه خود را به امور مالی و بازارها کاملاً توسعه نداد. او به عنوان یک کارشناسی ارشد در دانشگاه آکسفورد ، ریاضیات و علوم کامپیوتر را تحصیل کرد و در سال 2006 فارغ التحصیل شد. سپس ژو برای یک سال در برادران لمان ، بانک سرمایه گذاری یک بار شغلی کار کرد. وی در سال 2007 ، یک سال قبل از انفجار لمان ، عزیمت کرد. این امر بیش از حد مورد توجه قرار گرفته بود ، و به طور گسترده وام می گرفت تا مجموعه ای از شرط های بد را تأمین کند.

ژو می گوید: "خوشبختانه ، من زودتر رفتم."با این وجود ، کار کوتاه مدت او در امور مالی چند چیز مهم را برای او نشان داد. زو روزمره امور مالی را "بسیار تکراری" دانست. اما او همچنین متقاعد شد که مشکلات قانع کننده ای در زمینه ساختارهای بازار مورد بررسی قرار می گیرد.

زو می گوید: "من فکر می کنم بخشی از علاقه من به جزئیات طراحی بازار مربوط به تجربه صنعت من است."وی گفت: "من به امور مالی رسیدم و اقتصاد آن را تا حدودی از خارج مشاهده کردم. من به عنوان یک مهندس بیشتر به آن نگاه کردم. به همین دلیل من فکر می کنم MIT مناسب است ، به دلیل روش مهندسی برای دیدن چیزها. ما یک بار یک مشکل را حل می کنیم. "

این همچنین به این معنی است که تحقیقات ژو لزوماً در نظر گرفته نشده است تا نتیجه گیری های اساسی در مورد ماهیت همه بازارها ایجاد کند. او قبل از هر چیز مکانیک بازارهای جداگانه را بررسی می کند.

ژو که سال گذشته در MIT به دست آورد ، می گوید: "اگر خیلی گسترده شروع کنید ، بسیار دشوار است.""من استدلال می کنم که باید با عمق شروع کنیم. هنگامی که به پایین چیزی رسیدید ، می بینید که بین بسیاری از موضوعات مختلف ارتباط وجود دارد. "

ژو دکترای خود را در سال 2012 از دانشکده کارشناسی ارشد دانشگاه استنفورد دریافت کرد و در همان سال به دانشکده MIT پیوست. همراه با انتصاب خود در اسلون ، ژو وابسته به دانشکده در آزمایشگاه MIT برای مهندسی مالی و مرکز مالی و سیاست MIT Golub است.

در میان افتخاراتی که ژو دریافت کرده است ، مقالات تحقیقاتی وی چندین جایزه کسب کرده است. مقاله در مورد معیارها ، برای یک ، جایزه اول Amundi Smith Breeden توسط مجله دارایی اهدا شد. مقاله در مورد فرکانس معاملات بهینه ، جایزه Kepos Capital را برای بهترین مقاله در مورد سرمایه گذاری ، از انجمن مالی غربی کسب کرد. و کاغذ Dark Pools Zhu جایزه مورگان استنلی را برای تعالی در بازارهای مالی به دست آورد.

مثل یک راه اندازی

بخش اعظم وقت و انرژی زو نیز به تدریس اختصاص دارد و او سریعاً از دانش آموزانی که با او در MIT Sloan کار می کنند ، ستایش می کند.

زو می گوید: "آنها باهوش هستند ، آنها سخت کوش هستند."وی می افزاید: "از دانش آموزان دکتری خود ،" همیشه این یک چالش است که دانش آموز خوبی داشته باشید که نمرات خوبی را برای تولید تحقیق بدست آورید. تولید تحقیقات تقریباً مانند راه اندازی یک شرکت است. کار آسانی نیست. ما تمام تلاش خود را برای کمک به آنها انجام می دهیم ، و من از تعامل با آنها لذت می برم. "

و ضمن ادامه تحصیل در طراحی بازار مالی ، ژو در حال گسترش سبد تحقیقات خود است. از جمله پروژه های دیگر ، وی در حال حاضر به دنبال تأثیر سیستم های پرداخت جدید در صنعت سنتی بانکی است.

"من فکر می کنم این واقعاً یک منطقه خارق العاده برای تحقیق است."ژو می گوید."هنگامی که شما یک سیستم پرداخت [جدید] دارید ، پرداخت مردم از بانک ها دور می شوند.... بنابراین ما اساساً بررسی می کنیم که چگونه فناوری مالی ، در این مورد ارائه دهندگان پرداخت ، سیفون ها را از بین می برند و اطلاعات دور از بانک ها و چگونگی مقابله با بانک ها. "

در همین زمان ، کار ژو در ساختار بازار همچنان مخاطبی را در صنعت مالی و در بین تنظیم کننده های آن قرار می دهد ، که هر دو از آنها استقبال می کنند. در واقع ، زو چندین نامه اظهار نظر برای تنظیم کننده ها در مورد قوانین پیشنهادی نوشت که می تواند تأثیر مادی در بازار داشته باشد. به عنوان مثال ، وی در برابر پیشنهادهای خاصی استدلال کرده است که باعث کاهش شفافیت بازار اوراق بهادار شرکت ، بازار مبادله و دارایی های مدیران سرمایه گذاری می شود. اما او طرفدار نوآوری خزانه داری ایالات متحده در صدور بدهی مرتبط با نرخ بهره جدید معیار ایالات متحده است که قرار است جایگزین LIBOR شود.

زو می گوید: "در طراحی بازار این پیام اغلب ظریف است: مزایایی وجود دارد ، مضراتی وجود دارد.""اما فهمیدن مبادله همان چیزی است که من در انجام این نوع کارها بسیار ارزشمند می دانم."

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 28