- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

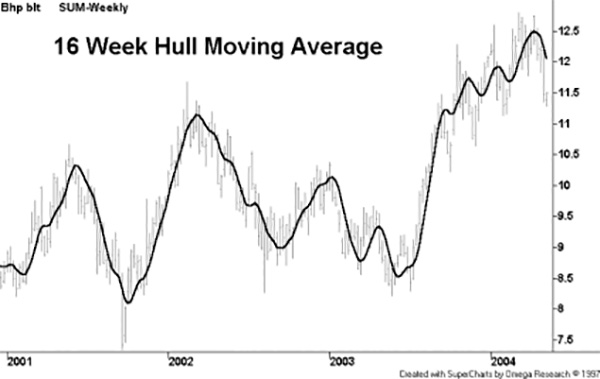

از آن زمان HMA راه خود را برای برنامه های نمودار در سراسر جهان پیدا کرده است و به طور مرتب در تابلوهای بولتن معامله گران به زبان های مختلف در سراسر جهان مورد بحث قرار می گیرد. این نتیجه کنجکاوی فکری بود که من با نوشتن مقاله زیر در حوزه عمومی قرار دادم.

میانگین حرکت بدنه ، معضل قدیمی را در ایجاد یک میانگین متحرک پاسخگوتر به فعالیت قیمت فعلی در حالی که حفظ صافی منحنی را حل می کند ، حل می کند. در حقیقت HMA تقریباً تاخیر را از بین می برد و در همان زمان موفق به بهبود هموار سازی می شود.

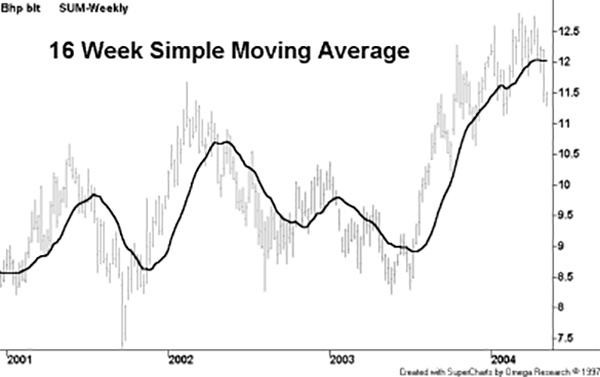

برای درک چگونگی دستیابی به هر دو این نتایج متضاد به طور همزمان ، باید با یک قاب مرجع به راحتی قابل درک شروع کنیم. نمودار زیر شامل یک میانگین حرکت ساده 16 هفته است که به طور مداوم فعالیت قیمت را تاخیر می کند و دارای صافی ضعیف است.

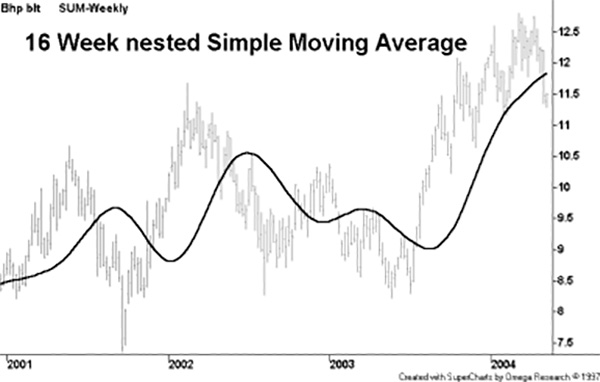

در مرحله اول ، حل مشکل صاف کردن منحنی می تواند با استفاده از میانگین متوسط انجام شود.

یعنی 16 دوره SMA (16 دوره SMA (قیمت))

خبر بد این است که همانطور که در زیر مشاهده می شود ، باعث افزایش چشمگیر تاخیر می شود.

حل مشکل تاخیر کمی بیشتر درگیر است و به توضیحات مربوط به اعداد و نه نمودارها نیاز به توضیح دارد. یک سری از 10 عدد از "0" تا "9" را در نظر بگیرید و تصور کنید که آنها نقاط قیمت متوالی در یک نمودار هستند که 9 مورد جدیدترین قیمت در حاشیه سمت راست است.

اگر ما 10 دوره ساده از این اعداد را در نظر بگیریم ، جای تعجب نیست ، ما نقطه میانی 4. 5 را تعیین خواهیم کرد که به طور قابل توجهی از آخرین نقطه قیمت 9 عقب مانده است. در اینجا بیت هوشمندانه ، ابتدا بیایید دوره متوسط را به 5 نصف کنیمو آن را در جدیدترین تعداد 5 ، 6 ، 7 ، 8 و 9 اعمال کنید ، که نتیجه آن نقطه میانی 7 است.

سرانجام ، برای حذف تاخیر ، نقطه میانی 7 را می گیریم و تفاوت بین دو میانگین را که برابر با 2. 5 است (7 - 4. 5) اضافه می کنیم. این یک پاسخ نهایی 9. 5 (2. 5 + 2. 5) می دهد که یک جبران خسارت ناچیز است. اما این جبران بیش از حد بسیار مفید است زیرا اثر عقب افتادگی میانگین تو در تو را جبران می کند.

از این رو نتیجه ترکیب این 2 تکنیک یک تعادل تقریباً کامل بین کاهش تاخیر و هموار سازی منحنی است. HMA موفق می شود در حالی که دارای صافی برتر نسبت به SMA در همان دوره است ، از تغییرات سریع در فعالیت قیمت استفاده کند.

HMA از میانگین های متحرک وزنی استفاده می کند و با استفاده از ریشه مربع دوره به جای خود دوره واقعی ، همانطور که در زیر مشاهده می شود ، اثر صاف کننده (و تاخیر در نتیجه) را کاهش می دهد.

فرمول زیر برای میانگین متحرک هال (HMA) برای Metastock است اما می تواند به راحتی برای استفاده با سایر برنامه های نمودار که قادر به ساخت نشانگر سفارشی هستند ، سازگار شود.

فرمول میانگین حرکت هال (HMA)

Integer (Squareroot (دوره)) WMA [2 x Integer (دوره/2) WMA (قیمت) - دوره WMA (قیمت)]

دوره: = ورودی ("دوره" ، 1200،20) ؛sqrtperiod: = sqrt (دوره) ؛MOV (2*MOV (C ، دوره/2 ، W) - MOV (C ، دوره ، W) ، LastValue (sqrtperiod) ، w) ؛

یک برنامه ساده برای HMA ، با توجه به صاف کردن برتر ، استفاده از نقاط عطف به عنوان سیگنال های ورودی/خروجی است. با این حال نباید از آن برای تولید سیگنال های متقاطع استفاده شود زیرا این تکنیک به تاخیر متکی است.< SPAN> فرمول زیر برای میانگین حرکت بدنه (HMA) برای متاستوک است اما می تواند به راحتی برای استفاده با سایر برنامه های نمودار که قادر به ساخت نشانگر سفارشی هستند ، سازگار شود.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 30