- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

چندین جابجایی در بازار مالی مرتبط با افزایش نوسانات بازار سهام بر تجارت در اوایل سال جاری تأثیر گذاشت. این فعالیت بازار بازرگانان جدیدی را به سمت آینده بازده (TRFS) جلب کرد زیرا رابطه بین نرخ بازپرداخت کوتاه مدت و بلند مدت خارج از هنجارهای تاریخی بود. همچنین ، بنگاه هایی وجود داشتند که آینده بازده کل را یک بازار مناسب برای حفظ یا حتی افزایش قرار گرفتن در معرض بازار سهام خود پیدا می کردند. TRFS مزایای مرتبط با هر دو مبادله بازده کل (TRS) را ارائه می دهد که معاملات آتی شاخص های سهام و سهام را در اختیار دارد. هر دو ابزار بازده کل نظری مرتبط با داشتن سهام شامل و فهرست ، از جمله سود سهام را به دارندگان ارائه می دهند. آتی یورو Stoxx 50 کل بازده (TESX) بازپرداخت یک مبادله بازده کل را به روشی شفاف و مقرون به صرفه تکرار می کند.

چگونه TRF اجازه تجارت repo را می دهد؟تولید آلفا از طریق قرار گرفتن در معرض سهام عدالت ، بیش از یک دهه یک استراتژی مشترک بوده است. یک تجارت معمولی ، روزهای طولانی را خریداری می کند و تقریباً تاریخ سهام را به فروش می رساند. افزایش نوسانات بازار سهام فرصت های بیشتری را برای تجارت منحنی repo ایجاد می کند زیرا گسترش در پاسخ به نگرانی های مربوط به عملکرد بازار سهام کوتاه مدت گسترش می یابد. ما برای بینش کمی بیشتر در مورد فعالیت تجارت TESX در سال 2020 به شرکت کنندگان در بازار مراجعه کردیم. وقتی تجارت در TRF اتفاق می افتد ، طرف مقابل باید سهام شرکت هایی را که شاخص اصلی را تشکیل می دهند برای محافظت از قرار گرفتن در معرض خود خریداری کند. از آنجا که آنها سهام فیزیکی را در اختیار دارند ، طرف مقابل TRF پرداخت سود سهام را دریافت می کند و مسئولیت مالیاتی در ارتباط با این درآمد را دارد. علاوه بر این ، کوتاه کسی که دارای سهام فیزیکی است ، موظف است سود سهام قبل از مالیات را به دارنده طولانی TRF بپردازد. گسترش TRF نشان می دهد که چقدر برای اوراق بهادار طرف مقابل که دارای اوراق بهادار است برای محافظت از ریسک خود در ارتباط با قرار گرفتن در معرض شاخص بازده کل ، نشان می دهد. نتیجه این است که گسترش TRF ترکیبی از نرخ repo خالص و هزینه فروشنده برای پرداخت سود سهام است.

این فقط شرکت کنندگان در بازار خرید نیستند که به معاملات آینده بازده در کل روی می آورند. پیشرو در زمینه تولید بازار جهانی Optiver اخیراً آتی یورو Stoxx 50 کل بازده (TESX) را به مجموعه محصولاتی که در آن به عنوان سازنده بازار عمل می کند ، اضافه کرد. هانس هاكکنبرگ ، تاجر ارشد Optiver ، خلاصه فعالیت معاملاتی را در اوایل ماه مارس خلاصه می كند ، "در ماه مارس به بازار سهام جهانی سهام ناشی از Covid 19 و Lockdowns منجر به بازپرداخت گسترده و سود سهام در كتابهای صادرکنندگان محصولات ساختاری شد. آنها به طور سنتی با استفاده از مصنوعی بلند مدت از قرار گرفتن در معرض خود محافظت می کردند. در طی چند سال گذشته ، این روند به سمت محافظت از آینده سود سهام و TRF ها بود. این بحران در اوایل سال جاری این روند را تسریع کرد زیرا نقدینگی در مصنوعی به تنهایی برای جذب عرضه بازار کافی نبود. علاوه بر آینده سود سهام و مصنوعی ، ما اخیراً بازار ساخت TRFS را شروع کردیم. ما با صادرکنندگان خرده فروشی ساختاری که معمولاً با میزهای D1 و صندوق های تامینی روبرو هستند ، حجم و نقدینگی سالم را مشاهده می کنیم. "

ساختار اصطلاح TRF به طور معمول شیب به سمت بالا است و قیمت گذاری آینده تابعی از ساختار اصطلاح repo است. انواع مختلفی از شرکت کنندگان در بازار بر فعالیت های مختلف ساختار اصطلاح حاکم خواهند بود. انتهای کوتاه منحنی repo با عرضه و تقاضای مربوط به سهام فیزیکی هدایت می شود. در ماه مارس تقاضای منفی منجر به فروش سهام شد. انتهای طولانی منحنی repo تحت تأثیر تغییرات در جریان های عجیب و غریب ، مانند روسای مربوط به صدور محصولات ساختاری طولانی مدت است.

ناتاشا سیبی ، مدیر نمونه کارها در ژانوس هندرسون خاطرنشان کرد: "شیب شدید منحنی repo که در مارس و آوریل دیده می شود ، فرصت های خوبی را برای سرمایه گذاران فراهم می کند. تقاضا برای قرار گرفتن در معرض حقوق صاحبان سهام در انتهای جلوی منحنی ، که توسط خریداران حفاظت و استراتژی های حرکت هدایت می شود ، نرخ بازپرداخت کوتاه مدت را بالاتر می برد در حالی که نرخ های طولانی تر با تقاضای محافظت از افزایش Deltas محصول ساختاری پایین تر حرکت می کند. اگرچه سطح از استرس Q1 به دست آمده است ، اما ما هنوز هم این تجارت را دوست داریم زیرا حمل و نقل آینده نگر همچنان بالا رفته است ، اما نوسانات مداوم بالای بازار سهام اساسی ، نیاز به موقعیت خنثی واقعاً دلتا را برجسته می کند. "

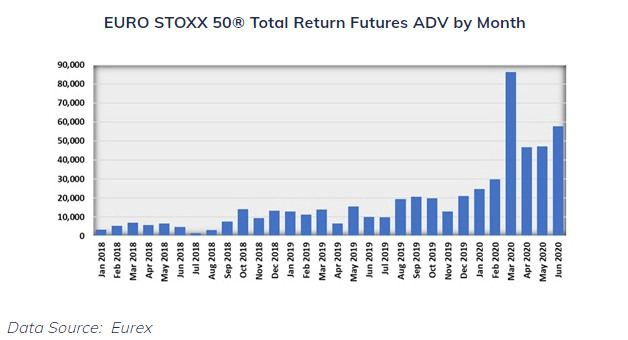

فعالیت بازار در ماه مارس که نرخ بازپرداخت های کوتاه مدت را بالاتر و نرخ بازپرداخت بلند مدت کاهش می دهد ، فرصت های معاملاتی کوتاه مدت را ایجاد می کند که منجر به افزایش چشمگیر حجم آتی TESX شد. معامله گران قادر به استفاده از گسترش تقویم برای از بین بردن هرگونه ریسک قیمت بازار سهام برای بهره مندی در هنگام تغییر نرخهای نسبی repo به سطح عادی از نظر تاریخی بودند. فقط در یک دوره از هفته ، به نظر می رسد که معامله گران قادر به ورود و خروج تقویم با سود محکم در اوایل سال جاری بودند.

متوسط حجم روزانه در مارس 2020 تقریباً سه برابر رقم ماه قبل بود. پس از مارس ، بسیاری از بازارهای مشتق سهام در لیست ، افت حجم به سطح پایین تر از قبل از فروش بازار سهام را تجربه کردند. با این حال ، حجم آتی TESX در سطوح بالاتری باقی مانده است. این شهادت به مزایای منحصر به فرد ارائه شده توسط Total Retu Futures به همراه رضایت شرکت کنندگان در بازار از تجربه مارس 2020 در بازار آینده TESX است.

علاوه بر مربوط به repo ، استراتژی های گسترش تقویم سایر کاربردهای آینده بازده شامل Delta One جایگزینی و مدیریت ریسک سود سهام است. معاملات آینده بازده طولانی تر یک جایگزین ارجح برای آینده های فهرست سنتی با قیمت سنتی است زیرا TRF از موقعیت های نورد برای حفظ قرار گرفتن در معرض جلوگیری می کند. این امر خطر مرتبط با نیاز به چرخش موقعیت های آتی سه ماهه را از بین می برد و به اطمینان طولانی مدت عملکرد یک استراتژی Delta One با استفاده از آینده می افزاید.

هنگامی که بازار در مارس 2020 نوسانات افزایش یافته را تجربه کرد ، نگرانی هایی در رابطه با پرداخت سود سهام در آینده توسط نمایندگان یورو استوکسکس 50 وجود داشت. همچنین ، این عدم اطمینان با زمانی بود که شرکت هایی که دارای قراردادهای آتی سه ماهه سنتی هستند ، مواضع خود را از ماه مارس تا ژوئن می چرخانند. بشراز آنجا که آینده بازده کل حساسیت قیمت کمتری نسبت به سود سهام دارد ، در مقایسه با معاملات آتی شاخص قیمت سنتی ، افزایش معاملات معاملات آتی TESX در دسامبر 2020 و دسامبر 2021 منقضی شده است که اعتقاد بر این است که تابعی از بازرگانان از موقعیت های نورد دور می شوند. در آن زمان

با آگاهی بیشتر بنگاهها از اینکه چگونه می توان از جابجایی نرخ بازپرداخت استفاده کرد ، از استفاده از آینده بازده کل استفاده می شود ، این بازار باید به حفظ روند حجم قوی ناشی از نوسانات بازار سهام در اوایل سال 2020 ادامه دهد. صندوق های پرچین و مدیران دارایی در حال کاوش در معاملات repo و همچنین به دنبال استفاده از TRF برای موقعیت های سنتی دلتا یک برای افزایش بازده و همچنین مدیریت قرار گرفتن در معرض بازار سهام هستند. ورود سازندگان پیشرو در بازار مانند Optiver تأیید دیگری از TRFS و به طور خاص آینده TESX است. علاوه بر تأیید این بازار ، نقدینگی TESX را نیز در صورت نیاز به شرکت کنندگان در بازار تضمین می کند.

نمودار جعبه زیر جریان نقدی مرتبط با خریداران و فروشندگان TESX را نشان می دهد. دارنده یورو Stoxx 50 کل آینده بازده ، عملکرد قیمت شاخص Euro Stoxx 50 را دریافت می کند به علاوه ارزش مالیات پیش پرداخت هرگونه سود سهام پرداخت شده توسط اجزای یورو Stoxx 50. در عوض ، خریدار به فروشنده مبلغ معیار به علاوه گسترش می پردازدبر اساس عوامل ذکر شده در بالا.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 37