- تجارت CFD طلا: راهنمای مبتدی

- Binance در مقابل Bitstamp: آیا استفاده از آنها قانونی است؟

- 2 ETF Crypto برای استفاده از نوسانات رو به رشد بیت کوین

- در واقع ... یک سفارش محدود چیست؟

- ارزیابی درآمد املاک

- معیار

- استراتژی ویژه معاملات بورس تهران

- Crypto Market Monitor - 14 دسامبر 2022

- بهترین مکان برای دیدن شکوفه های گیلاس در اطراف ایالات متحده در این بهار

- از دست دادن توقف در فارکس چیست؟

آخرین مطالب

امکانات وب

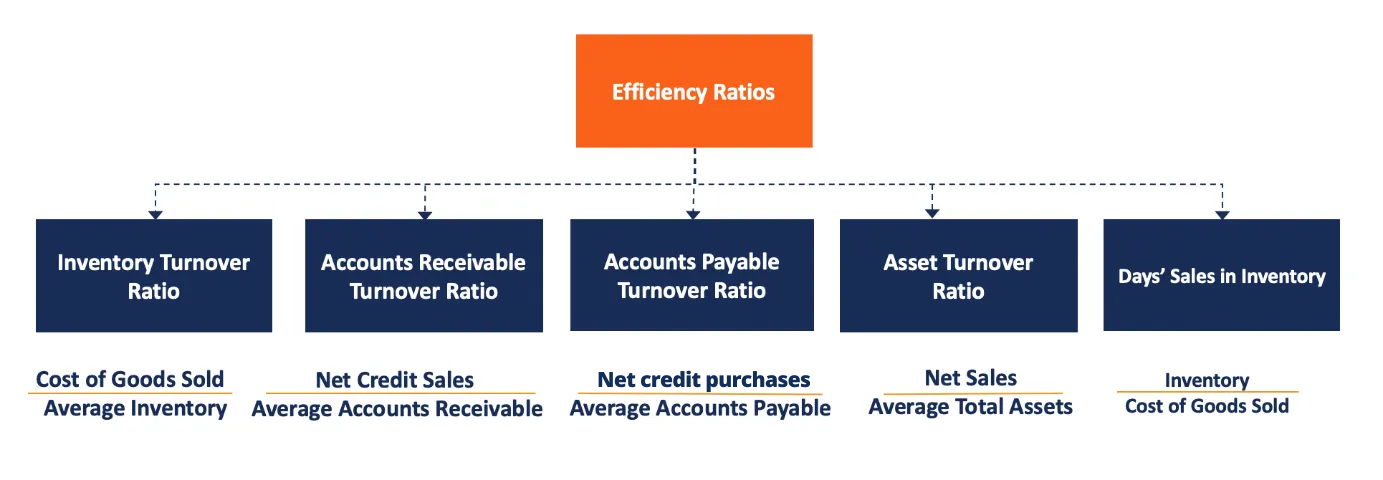

نسبت بهره وری معیارهایی است که در تجزیه و تحلیل توانایی شرکت در به کار بردن مؤثر از منابع خود مانند سرمایه و دارایی برای تولید درآمد استفاده می شود. این نسبت ها به عنوان مقایسه هزینه های حاصل از درآمدهای تولید شده ، در واقع نشان می دهد که چه نوع بازده درآمد یا سود یک شرکت می تواند از مبلغی که برای فعالیت خود خرج می کند ، کسب کند.

هرچه یک شرکت با مدیریت و فعالیت بیشتری داشته باشد ، احتمال تولید حداکثر سودآوری برای صاحبان و سهامداران خود در دراز مدت بیشتر است.

تحلیلگران مالی می توانند انواع نسبت های کارآیی را بررسی کنند تا ارزیابی همه جانبه از کارآیی کلی عملیاتی یک شرکت را انجام دهند ، زیرا نسبت های مختلف بهره وری بر حوزه های مختلف بهره برداری متمرکز است ، مانند اینکه یک شرکت دارای دارایی ، جریان نقدی و موجودی است.

نسبت بهره وری در تجزیه و تحلیل مالی

در اصل ، تحلیلگران مالی نسبت بهره وری را یک اندازه گیری مهم از عملکرد فعلی و کوتاه مدت یک سازمان می دانند.

تحلیلگران به طور معمول از طریق صورتهای مالی شرکت ، مانند ترازنامه و بیانیه درآمد ، برای جمع آوری اعداد برای محاسبات نسبت بهره وری ، نمایش می دهند. به عنوان مثال ، COGS ، دارایی های فعلی یا ارقام بدهی جاری برای برخی از نسبت های کارایی مورد نیاز است.

پس از خرد کردن اعداد ، خوب است که نسبت بهره وری را با شرکت های همکار در صنعت مقایسه کنیم تا بینشی در مورد عملکرد شرکت نسبت به رقابت بدست آورند.

به طور کلی ، بین نسبت بهره وری و نسبت سودآوری ارتباط بالایی وجود دارد. وقتی شرکت ها به طور مؤثر منابع خود را اختصاص می دهند ، سودآور می شوند. بنابراین ، اگر نسبت بهره وری با گذشت زمان بهبود یافته باشد ، این می تواند نشان دهد که شرکت سودآورتر شده است.

نمونه هایی از نسبت بهره وری

از جمله محبوب ترین نسبت بهره وری موارد زیر است:

1. نسبت گردش مالی موجودی

نسبت گردش مالی موجودی به عنوان تعداد دفعاتی که یک شرکت از سهام کالاهای خود در مدت زمان مشخصی می فروشد بیان می شود. این نسبت با در نظر گرفتن هزینه کالاهای فروخته شده بیش از میانگین موجودی برای یک دوره زمانی خاص (به عنوان مثال ، 1 سال) محاسبه می شود.

2. نسبت گردش مالی دریافتنی حساب

- فروش اعتبار خالص فروش است که درآمدها در یک نقطه بعدی جمع آوری می شود. فروش خالص اعتبار = فروش در اعتبار - بازده فروش - کمک هزینه فروش.

- حسابهای متوسط دریافتنی مجموع حسابهای شروع و پایان یافته مانده های دریافتنی در طی دوره زمانی (به عنوان مثال ماهانه یا سه ماهه) است که با 2 تقسیم می شود.

نسبت دریافتنی حسابها ، کارآیی جمع آوری درآمد را ارزیابی می کند. این تعداد دفعاتی را که یک شرکت متوسط حساب های دریافتنی خود را در طی یک دوره معین جمع می کند ، اندازه گیری می کند.

3. نسبت گردش مالی قابل پرداخت حساب

- خریدهای اعتبار خالص = هزینه کالاهای فروخته شده (COG) + پایان موجودی موجودی - شروع مانده موجودی برای یک دوره مشخص. با این حال ، این فرمول خرید به طور کلی است. خریدهای معتبر خالص فقط خریدهای انجام شده با اعتبار است. از طرف دیگر ، از آنجا که پیدا کردن تعداد خریدهای اعتبار خالص دشوار است ، تحلیلگران غالباً به جای آن ، COG ها را به عنوان شمارنده جایگزین می کنند.

- حسابهای متوسط قابل پرداخت ، مبلغ شروع و پایان حساب های قابل پرداخت در یک دوره زمانی (به عنوان مثال ، ماهانه یا سه ماهه) است که توسط 2 تقسیم می شود. هر دو مانده را می توان در ترازنامه شرکت یافت.

نسبت گردش مالی قابل پرداخت حسابها نشان دهنده میانگین تعداد دفعاتی است که یک شرکت در طی یک دوره حسابداری طلبکاران خود را پرداخت می کند. این نسبت همچنین به عنوان اندازه گیری نقدینگی کوتاه مدت عمل می کند. نسبت گردش مالی بالاتر قابل پرداخت مطلوب است ، زیرا این شرکت را قادر می سازد برای مدت زمان طولانی پول نقد داشته باشد. این به نوبه خود ، شکاف بودجه سرمایه در گردش یا چرخه سرمایه در گردش را کاهش می دهد.

مثال

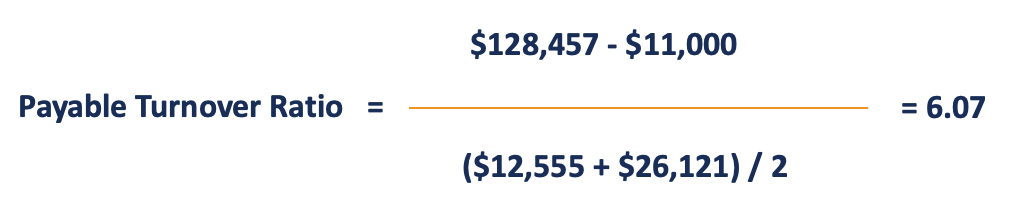

شرکت ABC از خریدهای سالانه با اعتبار 128457 دلار و بازده 11000 دلار در طول سال منتهی به 31 دسامبر 2018 خبر داد. حساب های قابل پرداخت در آغاز و پایان سال به ترتیب 12،555 دلار و 26121 دلار بوده است. این شرکت می خواهد چند بار که طلبکاران خود را در طول سال مالی پرداخت کرده است ، اندازه گیری کند.

طبق محاسبه نمونه ، حساب های شرکت قابل پرداخت تقریباً 6. 07 بار در طول سال تبدیل شده است. این یک روش معمول است که فقط نسبت به 0 نقطه اعشاری را دور کنید. در این حالت ، ما آن را تا 6 دور می کنیم.

4- نسبت گردش مالی دارایی

- فروش خالص = فروش منهای فروش ، تخفیف فروش و کمک هزینه فروش

- میانگین کل دارایی = (کل دارایی در پایان دوره + کل دارایی در ابتدای دوره) / 2.

توجه: تحلیلگران ممکن است از دارایی های متوسط یا پایان دوره استفاده کنند.

تصور کنید که شرکت HBC ارزش کل دارایی های اولیه 299. 950 دلار و پایان دادن به کل دارایی های برابر با 287،666 دلار را گزارش می کند. در همان دوره زمانی ، این شرکت 350555 دلار فروش و بازده فروش 16000 دلار تولید کرد.

در چنین حالتی ، نسبت گردش دارایی برای شرکت HBC به شرح زیر محاسبه می شود:

بنابراین، هر دلار در کل دارایی ها 1. 1386 دلار فروش ایجاد می کند.

در پایان، نسبت های کارایی برای مدیریت یک شرکت در ارزیابی عملیات کسب و کار مفید است. علاوه بر این، سرمایه گذاران و وام دهندگان از این نسبت ها در هنگام انجام تحلیل های مالی شرکت ها استفاده می کنند تا تصمیم بگیرند که آیا آنها سرمایه گذاری خوبی هستند یا وام گیرنده قابل اعتباری.

خواندنی های مرتبط

از شما برای خواندن راهنمای CFI برای نسبت های کارایی متشکریم. برای ادامه یادگیری و پیشرفت شغلی خود، منابع CFI زیر مفید خواهند بود:

- نسبت های خاص بانک

- نسبت های اهرمی

- نسبت های سودآوری

- واژه نامه نسبت های تحلیل مالی

- مشاهده تمامی منابع حسابداری

دوره های رایگان حسابداری

با کلاس های آنلاین رایگان حسابداری CFI، اصول حسابداری و نحوه خواندن صورت های مالی را بیاموزید. این دوره ها اعتماد به نفس لازم را برای انجام کار تحلیلگر مالی در سطح جهانی به شما می دهد. الان شروع کن!

ایجاد اعتماد به نفس در مهارت های حسابداری با دوره های CFI آسان است! اکنون به صورت رایگان ثبت نام کنید تا پیشرفت شغلی خود را شروع کنید!

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : نازنین فراهانی

بازدید : 35